この記事は2022年4月26日に「きんざいOnline:週刊金融財政事情」で公開された「利上げペース緩和で米地方債市場は夏場以降、資金流入に転じる」を一部編集し、転載したものです。

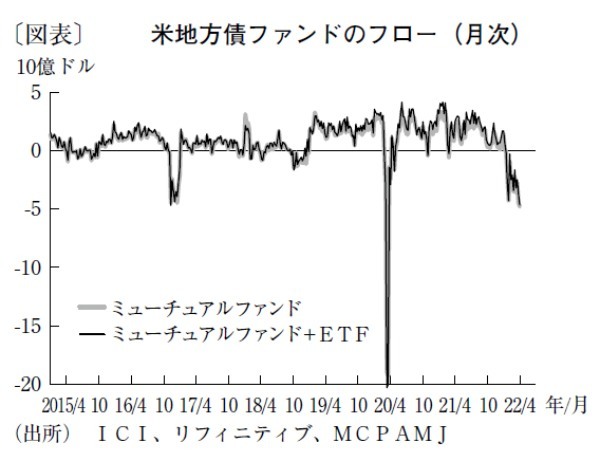

米地方債市場では、年初から大幅な資金流出が続いている。米国投資信託協会(ICI)が週次で発表している最新(4月6日)のフロー統計は46.3億ドルの流出で、同日までに12週連続の流出を記録した(図表)。

これは、2013年5月~2014年1月の33週連続以来の大幅流出となる。当時は、米連邦準備制度理事会(FRB)のバーナンキ議長(当時)が、金融緩和策として実施していた資産購入の規模縮小を示唆したことを受け、金融市場が動揺したタイミングに当たる。

米地方債市場を取り巻く環境は前回と似ており、今回もFRBが金融政策の正常化に取り組んでいる時期だ。もちろん、まったく同じ環境にあるわけではない。今回、FRBはすでに資産の新規購入を打ち切り、利上げにも着手した。バランスシートの縮小開始も視野に入るなど、前回よりも正常化が進んだ段階にある。それでも、前回の資金流出が米長期金利の反転とともに落ち着いたという事実は参考になる。

筆者は、米地方債の先行きを占う米国債相場について、年央にかけて上下を繰り返しながら調整が続く一方、それ以降は徐々に落ち着きを取り戻すと考えている。その理由は、米景気が来年にかけて循環的な調整圧力が高まりやすい時期を迎えるからだ。実際、これまでの長期金利の上昇もあり、住宅市場ではすでにローン申請件数の減少など、減速の兆しが見られる。コロナ対応などの財政政策の効果も剥落し、そこへ米民主党の苦戦が伝えられる中間選挙も重なる。

もちろん、FRBは利上げを継続する可能性が高いが、いかにインフレが目標を大幅に上回り、引き締めを急ぐ必要があっても、「毎回50bpずつ」というシナリオは考えにくい。すでに消費者物価指数(CPI)の伸び率は鈍化の兆しがあり、夏場以降、前年比の伸びが縮小する可能性があるとすれば、なおさら現実的ではないだろう。実際にCPIの伸び率の鈍化が確認できれば、FRBも利上げを急ぐ必要はなくなる。

こうした見方は、ICIのフロー統計で米地方債以外の債券に資金が戻りつつあることや、超長期債へ投資する米ETFに資金が流入する一方、インフレ連動債のETFからは資金が流出し始めたこととも整合的である。機関投資家の利用が多いとされる米地方債のETFでは、すでに資金流入が確認されている。米地方債市場は、投資信託での保有分も合わせると個人投資家が約7割を占めており、その動向が圧倒的に重要であるが、機関投資家が米地方債市場へ戻り始めたことで、個人投資家にも変化が現れる可能性が高い。

米地方債市場からの資金流出は、FRBが50bpの利上げに踏み切ると予想されている次回5月の米連邦公開市場委員会(FOMC)後に最悪期を迎えた後、徐々に収束し、米国債市場が落ち着きを取り戻す夏場には資金流入へ転じるだろう。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2022年4月26日号