本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

主婦は、専業かパートかを問わず、収入は一般的に少ないものです。収入が少なければ所得控除できる金額も少なくなるので、主婦がiDeCoを利用しても十分な節税メリットが受けられません。

そのため、主婦なら年間40万円投資ができて解約も自由にできるつみたてNISAがおすすめです。

年間40万円であれば、専業主婦でも夫から毎年贈与を受ける形で投資することで贈与税の課税を受けることなく投資できます(基礎控除額以下の贈与を受けた場合)。扶養の範囲内で働き、パートの収入をつみたてNISAに投資してもよいでしょう。

目次

ワンランク上の家計管理を目指そう

あなたが保有する金融資産の中で、投資に回しているお金は何割くらいでしょうか?日本の家計の金融資産は、2021年現在でも54.3%が現預金です。米国の13.3%に比べて、現預金の割合が過半数を占めています。

(参考) 2021年8月20日日本銀行調査統計局 資金循環の日米欧比較

日本は投資に消極的で、つみたてNISAの口座数は2021年9月末現在、472万7455口座にとどまります。20歳以上の日本人は2022年現在で1億人以上いるので、つみたてNISAの口座開設率は5%にも達していません。

(参考) 総務省統計局 人口推計(2022年4月1日概算値)

\NISA口座開設数3年連続No.1/

貯金だけだとお金を増やすのは難しい

日本で投資が広まらないのには、理由があります。1990〜2003年までは、投資よりも貯金の方がお金を増やせたからです。日本の株式市場のピークは1989年12月で、1990年にバブルは崩壊しました。その後は2003年まで下落の一途です。

一方で貯金なら、1990年の金利は年率6.0〜8.0%程度でした。確実にお金を増やすことができたため、現在でも投資を嫌って貯金にこだわる人がいます。ただし2022年4月現在、メガバンクの金利は年率0.001%しかありません。

1990年とは違い、2022年の現在は貯金だけでお金を増やすのは困難です。

つみたてNISAなら海外にも投資できるから円安にも強い

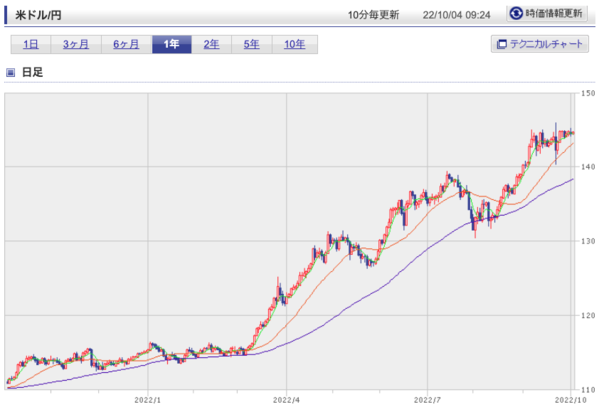

現在、急速な円安が進行していることが度々話題になっています。それは下記の画像を見たらすぐにわかります。(チャートが上に行くほど円安ドル高が進行していることを示しています。)

- 日本の製品が安くなるので、海外に輸出する企業などの業績に良い影響が生じやすい

- 海外の製品が高くなるので、輸入をしている商品の価格が上がってしまう

急速な円安が問題視される理由の一つが、投資しないリスク、つまり「日本円を現金のまま貯金しているだけ」という状態がリスクになる可能性が出てきたからです。

「円安になる」ということは、わかりやすくいうと円の価値が低くなるということです。そうなると、海外のモノを買おうとすると当然高くなります。

しかし、日本は海外のモノを買わないと生活できません。日本は海外から石油などのエネルギーやお肉などの食材といったとても身近なものを買い続けないといけないのです。

結果、円安になると物価が上昇してしまいます。そして、この物価の上昇率が高いと「日本円を現金のまま貯金しているだけ」という状態の資産の価値が目減りする可能性があるのです。これを「インフレリスク」と呼びます。

預金などの利率よりも物価上昇率が高い場合において、資産価値が目減りする可能性のこと。

インフレリスク(いんふれりすく) - 日本証券業協会

そのリスクを避けたい場合は、投資を始めることが大切です。

\NISA口座開設数3年連続No.1/

主婦なら貯金とつみたてNISAを利用するのがおすすめ

貯金だけだとお金はほとんど増えませんが、貯金は家計管理の中心です。毎月の支払いは貯金からまかなうのが原則で、将来の価格が予測できない投資には頼れません。

一方で長期的な資産形成が必要な教育資金や老後資金は、投資で増やすのも有効です。貯金ありき、投資ありきではなく、目的に応じて使い分けるべきでしょう。

あなたの家計状況によっても、貯金と投資の振り分け方は異なります。貯金がほとんどない家計で投資をしてもほとんどお金は増えず、急な出費があったら投資は続けられません。貯金と投資はバランスが重要であり、適切に割り振って資産運用を行うべきです。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 東急カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

iDeCoとつみたてNISAは家計の味方!両者の違いとは?

投資の中でもiDeCoとつみたてNISAは、主婦を含めた投資初心者におすすめです。両者とも投資について節税ができる制度ですが、内容は異なります。

つみたてNISAとは

つみたてNISAは2018年1月からスタートした長期、積立、分散投資を支援する非課税の少額投資制度です。年間の投資金額の上限は40万円となっており、20年間投資によって得た利益は非課税になるため、最大800万円の非課税枠が利用できます。

つみたてNISAの対象商品は、216本(2022年11月27日時点)の投資信託とETFに限定されています。金融庁が対象商品を限定しているため、投資初心者でも手軽に長期投資が始められる制度です。

\NISA口座開設数3年連続No.1/

iDeCoとは

iDeCoは個人型確定拠出年金の愛称で、私的年金制度の一つです。人によって掛金の上限額が異なり、主婦なら月2万3,000円まで積み立てられます。

(参考) iDeCo公式サイト iDeCoってなに?

投資によって得た利益が非課税になるだけでなく、積み立てた金額は全額所得から差し引かれるので節税にもなる制度です。受取時も節税できるので、つみたてNISAと比べて節税メリットが大きいです。

ただし一度iDeCoを開設すると、原則として途中解約できません。つみたてNISAと異なり、開設時や積立時に手数料がかかります。積み立てた金額は60歳まで引き出せないので、老後の資産形成のための制度といえます。

\NISA口座開設数3年連続No.1/

iDeCoとつみたてNISAの違い

iDeCoとつみたてNISAの主な違いは、節税の内容や途中解約の有無です。

| iDeCo | つみたてNISA | |

|---|---|---|

| 利用できる人 | 20歳以上65歳未満 | 20歳以上 |

| 投資できる上限金額 | 専業主婦の場合は年27万6,000円 (月2万3,000円) |

年40万円 (月3万3,333円) |

| 節税メリット | 掛け金の全額が所得控除 受取時も所得控除が受けられる |

なし |

| 非課税メリット | 投資によって得た利益は非課税 | 投資によって得た利益は非課税 |

| 口座開設可能数 | 1人1口座 | 1人1口座 |

| 非課税期間 | 65歳まで | 最長20年間 |

| 手数料 | 加入時2,829円 積立時171円~(1回あたり) |

無料 |

| 最低投資金額 | 毎月5,000円 (年1回拠出なら6万円) |

金融機関により異なる (SBI証券、楽天証券なら100円) |

| 途中解約 | 原則できない (60歳まで原則引き出し不可) |

できる |

| 投資対象商品 | 定期預金、保険、投資信託 | 216本(2022年11月27日時点)の投資信託とETF |

一番注目されているのは、 原則65歳になるまで加入できるようになるという点です。

現在は加入可能年齢が60歳になるまでと決められていますが、今回の法改正ではこの年齢要件が撤廃され、国民年金被保険者ということだけが加入の主な要件となりました(ただし、iDeCoの老齢給付金を受給した方、公的年金を65歳前に繰上げ受給した方を除きます。)。

\NISA口座開設数3年連続No.1/

iDeCoとつみたてNISAは目的別で使い分けよう

iDeCoとつみたてNISAは、どちらも主婦におすすめの投資です。どちらがおすすめかは、収入の有無で変わります。

主婦ならつみたてNISAがおすすめ

主婦は、専業かパートかを問わず、収入は一般的に少ないものです。収入が少なければ所得控除できる金額も少なくなるので、主婦がiDeCoを利用しても十分な節税メリットが受けられません。

主婦なら年間40万円投資ができて、解約も自由にできるつみたてNISAがおすすめです。

\NISA口座開設数3年連続No.1/

夫婦の老後に備えるならiDeCo!余裕があればつみたてNISAと併用しよう

節税メリットは十分に受けられませんが、老後資金として備えるならiDeCoを利用してもよいでしょう。60歳まで原則引き出せないので、意識的に老後資金を貯められます。

余裕があれば、つみたてNISAと併用しましょう。投資によって得られた利益が非課税になるメリットを最大限受けられます。

\NISA口座開設数3年連続No.1/

子どものための資金を貯めるならつみたてNISA

教育資金をはじめとした子どものための資金を貯めるなら、つみたてNISAを活用しましょう。将来必ず必要な資金になるので、本当はリスクの低い貯金や学資保険で備えるほうが望ましいです。

ただし2022年4月現在の金利や学資保険の返戻率をみれば、リスクの低い資産運用ではほとんど増えません。高校入学から大学卒業までにかかる教育費は1人あたり平均942万5,000円、大学4年間の教育費だけで680万7,000円というデータもあり、貯金や保険だけで準備をするのは難しいでしょう。

大学入学まであと数年以内という状況では、リスクを取って投資で増やすのは難しいですが、10年以上の時間があるなら、教育費の一部を投資でまかなうことも検討すべきでしょう。

つみたてNISAで年間40万円を投資し年間5%の利回りで運用すると、10年後は517万6,024円になり、大学4年間の教育費のうち約76.0%をカバーできます。

つみたてNISAで投資する商品は価格変動リスクを受けるため、数年先の決まった費用への準備には向いていません。つみたてNISAはサブとして、10年以上先の費用に備えましょう。

\NISA口座開設数3年連続No.1/

主婦がつみたてNISAを始めるならSBI証券か楽天証券がお得

つみたてNISAは、1人1口座しか開設できません。一度開設してつみたてNISAを始めると、途中で金融機関を変更したいと思っても次の年からしか変更できません。

つみたてNISAを始めるなら、SBI証券や楽天証券がおすすめです。理由は4つあります。

商品取扱数が多い

SBI証券と楽天証券は、つみたてNISAの取扱商品数が多いです。SBI証券は185本(2022年11月27日時点)、楽天証券は183本(2022年11月27日時点) を取り扱っています。同じネット証券でも、松井証券は178本(2022年11月27日時点)、マネックス証券は157本(2022年11月27日時点)となっており、両社に及びません。

商品数が多ければ多いほど、自分にあった商品を選べる可能性も広がります。

\NISA口座開設数3年連続No.1/

100円から積立できる

SBI証券と楽天証券のつみたてNISAは、最低100円から積立できます。投資資金に余裕がなくても、ワンコインから手軽に始められます。

ただし、つみたてNISAでは毎年40万円の枠は翌年以降に繰り越しできません。800万円分の非課税枠を使い切りたい人は、毎月3万3,333円を投資できるだけの貯金を確保してから始めたほうがよいでしょう。

\NISA口座開設数3年連続No.1/

クレジットカード積立ができる

SBI証券と楽天証券のつみたてNISAは、積み立てる投資信託をクレジットカードで決済できます。SBI証券では東急カード、楽天証券では楽天カードが対応します。

両社のクレジットカード積立の違いは下表の通りです。

| SBI証券 | 楽天証券 | |

|---|---|---|

| 対応カード | 東急カード | 楽天カード |

| 毎月の積立可能額 | 100円~5万円 | 100円~5万円 |

| ポイント還元率 | 0.5% | 1%(2022年8月買付分までは全銘柄、9月買付分以降は指定銘柄のみ) 0.2%(2022年9月買付分以降の指定銘柄以外) |

| 貯まるポイント | Vポイント | 楽天ポイント |

| 対象口座 | 特定口座、一般口座、一般NISA、つみたてNISA | 特定口座、一般口座、一般NISA、つみたてNISA |

証券会社とクレジットカードの組み合わせによって、クレカ積立のポイント還元率と貯まるポイントが変わります。楽天カードのポイント還元率は2022年2月に一部変更(ネット上では「改悪」と呼ばれています)が発表され、表の通りとなりました。

楽天証券では改悪への対応として、2022年8月買付分より「楽天キャッシュ決済」の開始を発表しています。楽天カードから楽天キャッシュへのチャージで0.5%のポイント還元が受けられます。2022年12月買付分までは、楽天キャッシュ決済による投資信託積立でも0.5%の還元が受けられるため、2022年中は実質的なポイント還元率は1%です。

\NISA口座開設数3年連続No.1/

ポイントが貯まる・投資できる

SBI証券と楽天証券は、投資信託の残高に応じてポイントが貯まります。貯めたポイントは、楽天証券ならつみたてNISAで使えます。SBI証券の場合は積立注文ではポイントを使えず、積立ではない投資信託の買付時のみの対応です。

貯まるポイント、投資できるポイントは両社で異なります。SBI証券で貯められるポイントはTポイント、Pontaポイント、dポイント(投資不可)の中から選択できます。さらに、東急カードを利用すればVポイントも貯まります。一方で、楽天証券で貯められるポイントは楽天ポイントのみです。

SBI証券は主要なポイントのうち楽天ポイント以外に対応しているため、自分が普段使っているポイントを選べます。

楽天証券は楽天ポイントしか選べませんが、普段の生活で使いやすいのが魅力です。楽天ポイントなら、楽天市場、楽天モバイル、楽天ペイをはじめとしたさまざまな場面で使えます。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする