本記事は、木村拓也氏の著書『「会社員」のためのお金の増やし方90』(総合法令出版)の中から一部を抜粋・編集しています

一番お勧めな「不動産投資」 仕組みを作れば、お金は自動的に入ってくる

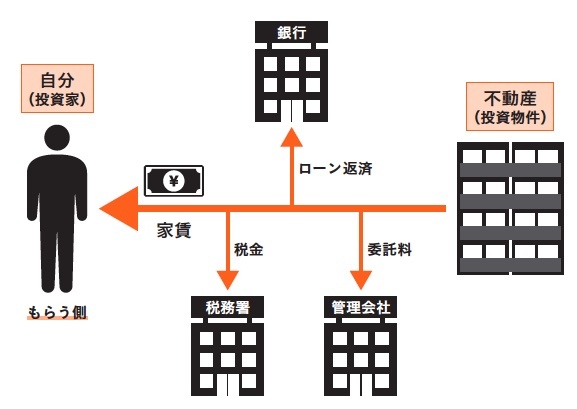

不動産投資の仕組みについてご説明したいと思います。

投資物件を持つと、借りている人が払ってくれている家賃が収入として入ってきます。ただし、普通の人はローンを組んで不動産を購入しますので、ローンの返済義務が発生します。そこで、毎月ローンを返していくわけですが、重要なのは自分の手元のお金を切り崩してローンを返すわけではないということ。家賃収入の一部を返済にあてればいいのです。

不動産を所有するということは資産を持つことになりますので、固定資産税がかかります。また、住んでいる人との家賃の交渉などは管理会社に任せますので、管理会社に委託料の支払いをします。ただしこれは大きな額ではありません。つまり、借りている人が払っているお金のうち、ローンの返済と固定資産税、委託料を除いた金額が手元に入ってきます。

読者の皆さんの中でも、賃貸物件に住んでいる人は多いでしょう。そのうち、いったいどれだけの人が、家賃の行き先を考えたことがあるでしょうか。

家賃を支払っている人ともらう側の人では、見えている世界が違うと思いませんか? 可能ならば、家賃をもらう側にいたいですよね? 私はそう思って、家賃をもらう側にいきました。

不動産は社会環境の変化を受けない

不動産投資の良い面はたくさんありますが、一番のメリットは、収益が安定していて堅いことです。なぜなら、家賃はそうそう変わらないから。社会環境の大きな変化があっても、私は影響を受けませんでした。

また、住む人もあまり変わりません。「コロナ禍でリモートワークが増え、地方に移住する人が増えた」とマスコミでしきりに報道していましたが、皆さんの周りでどれだけの人が移住したでしょうか。

ただ、飲食店はコロナ禍で影響を受けているかもしれません。テナントは利回りがいいのですが、その分リスクがあります。私は住居のほうをお勧めしています。

不動産投資には5つも収入源がある 家賃収入以外にも収入源があった

不動産投資の場合、収入源は実に5つもあります。

1つ目はキャッシュフロー。家賃のうち、ローン返済や経費を除いた残りの金額をキャッシュフローといいます。たとえば5,000万円の中古アパートの場合、だいたい2.5%がキャッシュフローとして手元に残ります。年間125万円ぐらいです。

2つ目は含み益。5,000万円のアパートを、35年ローンを組んで購入したとしましょう。35年後はローンがなくなりますが、物件は残ります。もちろん、物件の価値は少しずつ減っていきますが、ゼロにはならない。その時の市場価値は、ケースによりますが土地の割合が高く3,500万円ぐらいとしましょう。つまり、3,500万円でアパートが売れれば、それは私の利益になるわけです。3,500万円を35で割ると100万円(税引き前の金額)。つまり、毎年100万円の利益が出ているという計算です。

3つ目は節税効果。会社員で大家をしていて、本業でも収入がある場合、物件を持っていると帳簿上本業の収入がマイナスになることがあります。なぜかというと、建物の減価償却(数字上の出費)が、確定申告のときに経費扱いになるからです。年収が700万円で減価償却が300万円の場合、本業のほうでは400万円のプラスになります。すると、年に一回ですが、源泉徴収で徴収された一部が還付金として戻ってきます。金額は年収によって変わるのですが、1億円の物件だと30万円が返ってきました。つまり、毎年30万円の利益です。

不動産投資で得たお金を他の運用に回すことも

4つ目は保険料。アパートを購入すると、ローンを借りるときに「団体信用生命保険(略して団信)」に入ることになります。団信とは、ローン返済中に万一のことがあった場合、保険金によって残りの住宅ローンが弁済されるという保険です。

私に万一のことがあっても、家族にアパートが残ります。家族はそれを売ってもいいですし、そのまま大家として家賃収入を得てもいい。これは、生命保険料の代わりになります。私はそれまで毎月3万円の生命保険料を払っていたので、その分の出費がなくなります。これが年間36万円ぐらいです。

5つ目は再投資。不動産投資で得たお金を、他の運用に再投資して利益を得られます。5,000万円の物件ならば、だいたい年間で50万円ぐらい利益が出ました。

上記を合わせると、340万円の利益です。1棟だけでこの金額です。

さらに、不動産投資をしたい人に指導してコンサルタント料を得たり、ブログや講演料などの情報発信をしたりしてお金を得ることもできます。

キムラ式不動産投資法はここが違う! 不動産投資で失敗する人にある共通点

不動産投資には、たくさんのやり方、ノウハウが飛び交っていて、それぞれでアプローチがまったく違っています。私が編み出したキムラ式不動産投資は、再現性に特にこだわり、なるべく誰もが同じようにできるノウハウに仕上げています。

不動産投資では、およそ9割の方がうまくいっていません。いい物件を買えない、物件を買っても収益を出せないという方が多いです。不動産投資というのは決して簡単ではありません。

キムラ式に取り組んでいただくと、まず、いい物件を買えるようになります。確実とは言いませんが、世間一般よりは高レベルな物件を購入できます。それから、最小の労力で最大の結果を得られるようにしていますので、会社員の仕事を続けながら不動産投資をすることができます。

いい不動産業者に出会うには人脈が不可欠

不動産投資は特別な人にしかできないわけではないのですが、気をつけるべき点がたくさんあります。

大前提として、これから不動産投資を始めようという投資家と、プロである不動産業者では、情報量、人脈、ノウハウ、リスク管理などさまざまな点で圧倒的な差があります。よく、本やインターネットで情報収集して、「物件の情報もネットで探せるし、自分一人でもできるのに決まってる」などと錯覚してしまう人がいるのですが、これは本当に注意です。

不動産業者というのは、良い業者であればあるほど、「川上物件」と呼ばれる、市場に出てこない優良物件を掴んでいます。

それに比べてインターネットにある物件というのは、行き場のない売れ残り。どうしようもない物件を、広告費を出して載せているのです。もうここで、圧倒的な差があります。

ただし、不動産業者というのはピンキリです。物件を仕入れる力があって、銀行の融資も付けられるような不動産業者は、わずか1%のトップレベル。一般の人はそういう業者にはほとんどたどり着けません。なぜなら、トップレベルの業者はすでに顧客(投資家)がいるので、広告を出す必要がないからです。広告を出しているのは、レベルが下の方の不動産業者です。大手も広告を出していますが、広告費や間接費などが物件に乗ってくるので費用が高めです。

では、どうすればトップレベルの不動産業者と知り合えるのか。不動産に限りませんが、やはりコネクションがものを言います。不動産業界というのはとてもクローズドで、人間関係でできている場所です。いったんその中に入ってしまえば、いい情報はどんどん入ってきます。不動産投資は情報戦、人脈戦ですので、キムラ式では業者との付き合い方やマナーを体系化しています。

自己流は「事故り」ます。大きなお金が動く不動産投資こそ、ノウハウにお金を惜しまないでください。

初心者ほど不動産投資で○○してはいけない 自己流は「事故る」

不動産投資は、動くお金が大きいですし、ローンを組まなければいけませんので、怖いものだと思う方もいるでしょう。しかし、過度に恐れる必要はありません。

子どもの頃に自転車を練習した日を思い出してください。最初は何度も転ぶし、大変だったと思いますが、乗れるようになったら何てことはないですよね。それと同じです。初心者の方には、先輩から教えてもらうことのできるコミュニティやスクールに参加することをお勧めします。

私がかつて、最初に不動産投資を始めた頃は、今と違ってインターネットにはあまり情報がありませんでした。ちょっと間違ったら危なかったな、と思うことの連続でした。わからないことが多く、回り道もたくさんしてきました。だからこそ、これから投資を始めようという人には一人でやってほしくないのです。

私が昔参加した懇親会で、不動産投資を失敗したという人を見たことがあります。不動産業者に物件を紹介されて、利回りが良かったので購入したら、半年後に大きな工場が移転してしまい、そこに勤めていた入居者がゴッソリといなくなってしまったのだそうです。それで自己破産をしなければいけないと嘆いていました。

これは、不動産業者に騙されたのだと思います。都合のいい情報しか与えられず、都合の悪い情報は隠されていたのですね。

この人に話を聞くと、やはりスクールなどには通わず、一人で投資をしていたと言っていました。

価値のある情報はネットには書かれていない

自己流は「事故り」ます。

不動産というのは専門性が高く、不動産業者、銀行、管理会社、リフォーム業者、保険関係など、さまざまな会社が関係してくるもの。こうした業者の選定からうまい付き合い方まで、しっかり教えてくれる先輩たちに教えを乞う必要があります。本当に価値のある情報は、ネットでは知ることができません、人が握っています。その情報を教えてもらうには、業界の人脈に入っていかなければならないのです。すでに人脈の中に入っている人に紹介してもらうのが近道です。

ただ、不動産投資の知識やノウハウはそこまで難しいものではありません。特にキムラ式では、再現性を高めていますので、やりやすいと思います。卒サラした私が言うのもなんですが、会社の仕事の方がはるかに複雑で難しいと思いますよ。

副業だからといって中途半端な姿勢でやるのではなく、仕事と同じ真剣度で取り組んでみてはいかがでしょうか。いつの間にか、不動産投資という自転車を乗りこなせているかもしれません。

買うべき物件と避けるべき物件 新築プレミアムの落とし穴に気を付けろ!

それでは、どのような物件を選ぶべきでしょうか。東京23区の駅徒歩10分以内の物件というのは、不動産投資において“異次元”といってもいい世界にあります、なぜなら、土地がほとんど余っていない上に、住みたい人が山ほどいますので、空室率がものすごく低い。需給バランスで言うと圧倒的に売り手市場で、空室が出てもすぐに埋まります。他のエリアとはまったく事情が異なるのです。

私も、東京23区徒歩10分以内の物件から始めました。まずは1部屋買ってみて、次に買えそうなタイミングで2部屋同時に購入しました。そこから2年間、仕事が忙しかったのもあってほったらかしにしておいたのです。

不動産投資ですから、ほったらかしにしておいても利益を出してくれます。だんだんと知識も増えて、1棟丸ごと買った方が利益も大きいなと思い、2年経ったタイミングで1棟買いにチャレンジしました。ただし、東京で1棟アパートというのは、高くてまず買うことができませんでした。そこで、地方の県庁所在地にあるアパートを購入しました。

ちなみに、大学や病院、工場などで借り手がいるというような、単一のニーズで成り立つような場所は避けています。物件の立地はかなり重要です。

新築でも1人目が退居すれば価値は下がる

皆さんは「新築プレミアム」という言葉をご存じでしょうか? 不動産に限らず車でもそうですが、買った瞬間にドーンと価値が落ちてしまう現象がありますね。

新品というのは、業者の利益が乗っているものです。

不動産投資で言うと、新築の部屋というのはすぐに借り手が見つかりますので、相場よりも高く賃料を設定できます。仮にワンルームアパート1室5万5000円だとしましょう。2年後に最初の入居者が退居したら、5万5,000円で借り手が見つかるか、見つかりません。綺麗ですが、新築ではないので価値が下がり,例えば5万円でしか募集できなくなります。もし10部屋所有していたとしたら、1カ月の家賃収入が5万円下がってしまうのです。これが新築プレミアムの怖さです。

決してすべての新築が悪い訳ではありません。新築プレミアムが付いている物件を売りつけてくる業者が悪いのです。

どうしたらそういう業者を避けられるか。まず、ウェブ広告を盛んに出している会社は避けてください。また、従業員数が100人以上の会社や大手企業もやめたほうがいいと思います。頻繁にCMを打っている会社もお勧めしません。そういう会社は、やはり宣伝広告費や人件費などを乗せてきます。トータルで高くついてしまいますので、広告のある・なしは大事な基準として判断してみてください。

※画像をクリックするとAmazonに飛びます