M&Aの取引価額を決める際には、売り手の株価や業績などから企業価値を計算する。計算方法によっては「営業権」を用いるが、そもそも営業権とはどのようなものだろうか。ここでは、営業権の意味や計算方法に加えて、企業価値を高めるポイントを解説する。

目次

(画像=tippapatt/stock.adobe.com)

M&Aにおける営業権とは?

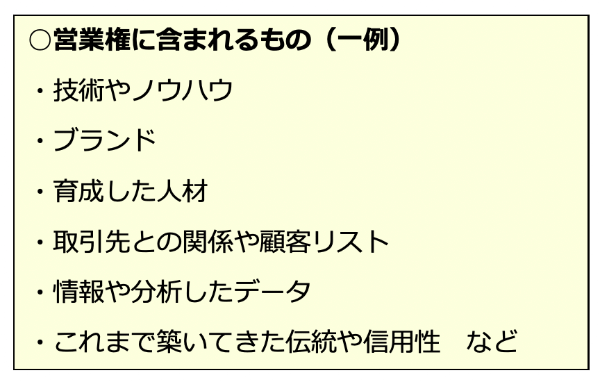

営業権とは、企業がもつ技術やノウハウなど、形がない資産のことである。設備や不動産のような分かりやすい資産ではないが、企業価値の計算においては「将来の収益力」を表す重要な要素とされている。

例えば、これまでの経営で企業が築いてきた技術は、財務諸表で明確に評価されるわけではない。売上高などに影響は与えているものの、技術そのものに価格はつけられないため、業績だけで企業価値を判断すると将来性が考慮されない評価額になってしまう。

特にM&Aにおける企業価値算定では、対象企業の将来性や成長性も重要な判断材料になるため、このような目に見えない資産も評価対象に含められることが多い。

営業権とのれんの違い

M&Aの企業価値算定では、「のれん」という用語を目にすることもあるだろう。営業権とのれんは同じ意味合いで用いられるケースもあるが、実は以下のような違いがある。

例えば、純資産5,000万円、営業権2,000万円の企業が、6,000万円の取引価額で売却されたとしよう。このとき、のれんの金額は以下の式によって計算される。

のれんの金額=6,000万円-5,000万円

=1,000万円

つまり、のれんはあくまで帳簿上の金額であり、無形固定資産をそれぞれ評価する営業権とは意味合いが異なる。状況によっては偶然同じ金額になることもあるが、厳密には異なるものなので区別しておこう。