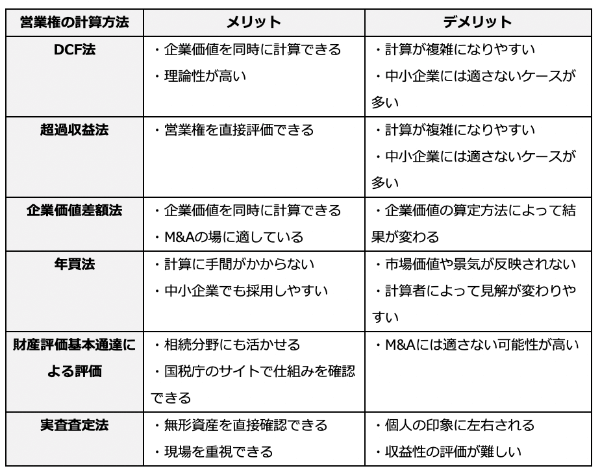

営業権を細かく計算する方法

営業権の評価方法には、「単体で算出する方法」と「事業の一部として算出する方法」の2つがある。基本的には後者が望ましいとされるが、日本では営業権を単体で評価するケースも少なくない。

ここからは、営業権を個別で計算する5つの方法を紹介しよう。

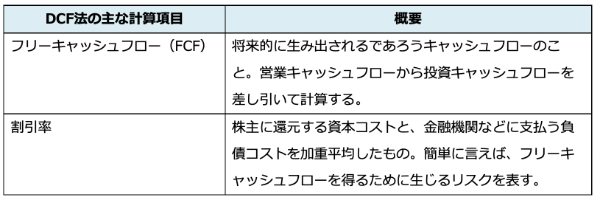

DCF法

インカムアプローチの一種であるDCF法は、企業価値だけではなく営業権の計算にも多く用いられている。DCF法では、将来生み出されるであろうキャッシュフローを計算し、そこからリスク等を加味した一定の割引率を割り引くことで、現在の事業価値を算定する。

この事業価値に有利子負債などを加えると企業価値になるが、営業権の算出では「現在の事業価値-純資産」を計算する。理論的な方法ではあるものの、不確実性が高いと実態とかけ離れるリスクが増えるため、中小企業には適さないケースもある。

超過収益法

超過収益法は、その企業が無形資産を活用した場合に「どれだけの利益を生み出せるか?」の期待値を算出する方法だ。営業権を直接評価できる方法であり、簡単に言えば無形資産を活用した事業が生み出す利益から、それ以外の資産によって生み出される利益を差し引く形で評価を行う。

営業権=事業価値-運転資本×期待収益率-固定資産×期待収益率

(※運転資本と固定資産は時価で計算)

仕組みとしてはシンプルだが、事業計画をもとに事業価値などを算出する必要があるため、実際の計算は複雑になりやすい。また、ベンチャー企業やスタートアップのように、事業計画の不確実性が高い場合は適正な企業価値が算出されにくいので、中小企業の価値算定にはあまり適していない特徴がある。

企業価値差額法

企業価値差額法は、先にマーケットアプローチやインカムアプローチを使って事業価値を算出した後に、そこから純資産を差し引く方法である。事業価値の算定時には、事業計画書や貸借対照表を用いるケースが一般的である。

営業権=事業価値-純資産

考え方や仕組みは超過収益法と似ているが、基本的には企業価値を算定してから営業権を算出するので、計算順序に微妙な違いがある。なお、企業価値の算定方法によって金額が変わるため、採用する算定方法(アプローチ)は慎重に選びたい。

年買法

年買法(年倍法)は、3~5年分の営業利益を合計することで営業権を計算する方法だ。この計算で用いられる営業利益からは、税金などの特殊要因が差し引かれる。

営業権=(営業利益-税金等)×3~5年分

今回紹介する中で最もシンプルな方法だが、年買法では市場価値や景気などが考慮されていない。また、将来価値を現在価値に修正する工程が省かれているので、買い手と売り手で見解が大きく異なることもある。

ただし、シンプルさを追求した計算方法であるため、中小企業でも採用しやすいメリットがある。ちなみに、上記の式で算出した営業権に純資産を加えれば、大まかな企業価値を把握することも可能である。

財産評価基本通達による評価

財産評価基本通達とは、国税庁が規定した相続税の評価基準である。165条と166条に記載された以下の計算式を用いると、営業権の時価評価を算出できる。

営業権=(超過利益金額)×(営業権持続年数に応ずる基準年利率による福利年金現価率)

(※超過利益金額は「平均利益金額×0.5-標準企業者報酬額-総資産価額×0.05」で計算する。)

平均利益金額や標準企業者報酬額の考え方についても、財産評価基本通達の166条で細かく規定されている。各条文は国税庁の公式サイトから閲覧できるため、この方法を採用する場合はしっかりと確認しておきたい。

なお、この算定方法はあくまで相続を想定したものなので、ビジネスシーンにおける価値算定には適していない可能性がある。そのため、実際のM&Aでも採用されるケースは少ない。

実査査定法

実査査定法とは、対象企業の現場に足を運び、事業内容や資産を直接評価する方法である。技術やノウハウなどの無形資産を目で確認できるため、実態や現場を重視したい場合に適している。

ただし、評価する個人の印象に大きく左右されるので、必ずしも買い手・売り手が納得できる方法とは言えない。特に伝統や信用性などの価値が分かりづらい無形資産は、より慎重に評価をする必要がある。

また、事業計画や財務諸表が反映されない点も、当事者が気をつけたいポイントである。収益性の評価が非常に難しいため、ほかの方法と組み合わせながら活用することが望ましい。

上記のようにまとめると、どの方法にも一長一短であることが分かる。基本的にはDCF法や超過収益法、企業価値差額法が望ましいが、これらの方法は精度の高い事業計画が前提となる。

中小企業の営業権を手っ取り早く計算したい場合は、数年分の営業利益のみを利用する年買法がおすすめだ。精度は気になるところだが、買い手・売り手の双方に不満がなければ、年買法による計算でもM&Aは成立する。

どの方法を選んでも交渉が難航する可能性はあるため、説得力を高めるために複数の方法を組み合わせることも検討したい。