この記事は2022年6月17日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.210『事業用不動産の底地の地代・利回り水準』」を一部編集し、転載したものです。

この記事の概要

• 底地の地代や利回りは、J-REIT 保有物件から一定の水準が確認できる

• 実勢取引の利回りは低下気味で、物流施設適地などでは大きな価格上昇も

• 底地取引は、投資家には安定資産、事業者にはファイナンス手段として発展を続ける

投資マーケットで固まりつつある底地の取引水準

店舗や事業所などの敷地のみが分離して売買され、地代を収受できる土地となる「底地」が、投資用不動産としての認知度を高めている。底地を専門に投資する私募REITが登場しており、上場しているJ-REITでも底地の運用実績が積み上がってきている。

本稿ではJ-REITが情報開示をしている物件運用のデータを元に、地代や利回りの水準を探ってみたい。

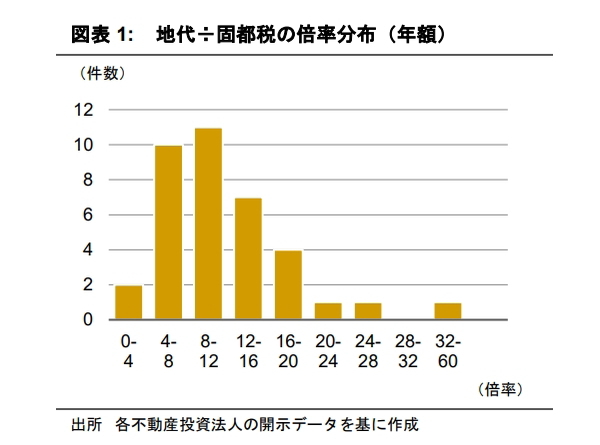

地代は固定資産税等の平均12.2倍

事業用不動産の敷地が投資用の底地となるきっかけには、法人が資金調達目的で、所有する事業所の底地を売却するパターンがある(本稿後半に解説)。底地の売主は、売却後は借地人となって土地を使用するための地代を払うことになるが、売主には地代の水準は分かりにくい。売主側で把握している金額に固定資産税や都市計画税(固都税)があるので、地代が固都税の何倍の水準になっているかを、J-REITがデータ開示している物件から調べてみると、一定の傾向が確認できた。

図表1において、地代年額÷固都税年額の倍率は、平均で12.2倍、中央値で9.9倍、多くが10倍前後の水準に集まっていることが分かる(サンプル数37)。底地の売主における土地関連コストの視点で、売却前の固都税と売却後の地代を比較できることは参考になるだろう。

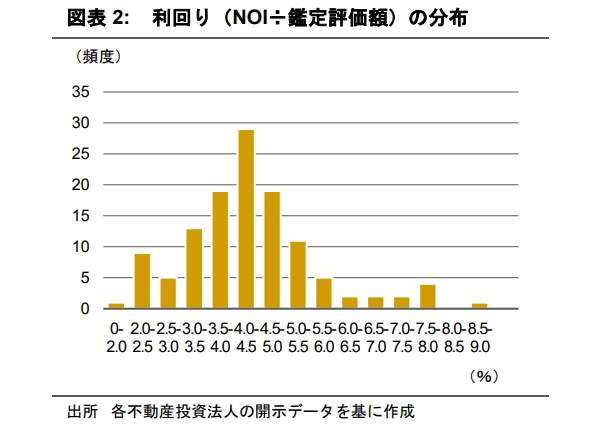

投資家側のNOI利回りは平均4.4%

投資家側の視点では、事業用不動産の底地の地代と取引価格の関係は、期待する利回りによって決まる(NOI÷利回り=価格)。NOIとは、地代収入から固都税や管理費用を差し引いた後に残る純収益のことである。先と同様、J-REITを保有物件のデータから、底地の利回りの分布を調べたものが、図表2である。

利回りの平均は4.4%、中央値は4.3%であった(サンプル数122)。この利回り水準は、土地建物一体となった不動産に比べて、特に高くも低くもない。ただし、底地は建物がないため、減価償却後の会計上の収益で見た利回りは高くなる。この効果を、資産組入れのメリットとうたうJ-REITは多い。

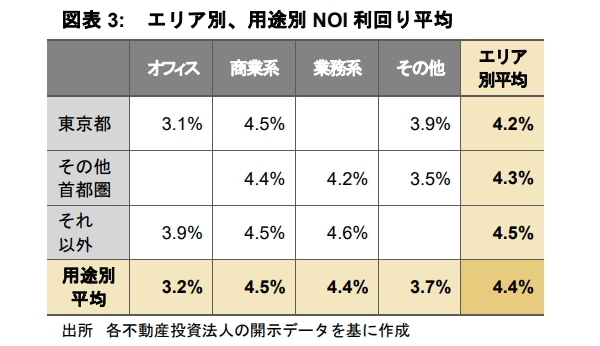

図表3では、前図のデータについて、エリア別、用途別(底地上にある建物用途で分類し、「商業系」は店舗や集客施設、「業務系」は工場、倉庫、研究施設等を含んでいる)に分け、NOIの平均を採ったものである。

オフィスの底地は、他の用途よりも利回りが低く、安定的な資産として評価されていることが分かる。商業系と業務系に大きな差は見られない。エリア別では、東京都内、その他首都圏、それ以外と下るにつれて利回りが上昇するが、東京都とそれ以外の格差は、建物付の投資利回りの認識に照らして小さく見受けられる。

地域の差が小さい理由として、もし建物付である場合、土地代の安い地方物件では、建物の資産構成割合が高くて減価償却の比率が大きくなる。しかし、底地は償却負担がない分、地方での利回りを大きく上げる必要がない。このようなメカニズムが働いているのではないかと推測する。

取得価格に対する実際の利回りはもっと高い

図表2では、投資家が新規に底地を取得する際の現在の目線を想定し、価格には直近の鑑定評価額を用いて「NOI÷鑑定評価額」で計算した。ただし、サンプルで用いたJ-REITの物件は、時期はまちまちなものの過去に取得されており、多くの場合、取得価格は現在の鑑定評価額より低い。

そこで、「NOI÷取得価格」で計算すると、利回りの平均は5.1%、中央値は5.0%で、それぞれ0.7ポイント高かった。つまり、過去の実際の投資額に対しては、図表2や3より現時点では高い利回りが得られていることが分かる。

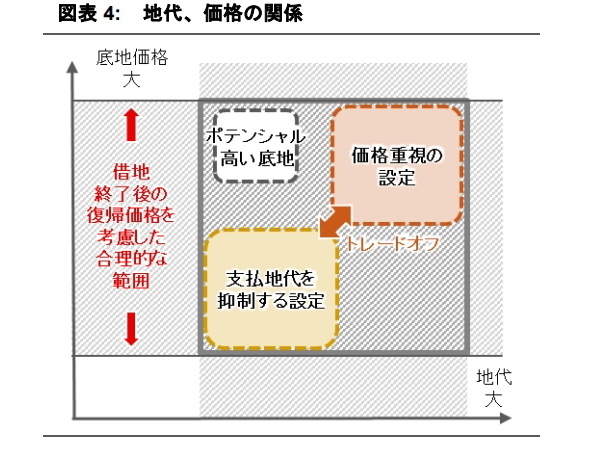

地代、価格、復帰価格

以上を念頭に、底地の地代と価格が決定される仕組みを整理しよう。次ページ図表4にイメージを示した。法人が事業用不動産の底地部分を売却する場合を考えると、売主の立場では、買主(投資家)の期待する利回りを満たせるならば、地代負担を抑えるために価格を低くするか、地代負担を増やしてでも売却価格を高くするか、トレードオフの選択となる。

買主の立場では、期待する利回りを得る観点だけで見れば、売主の希望に合わせ、地代と価格の組み合わせを広い幅の中から設定できそうである。しかし、近年普及している定期借地権を設定する底地では、借地期間終了後に更地にして底地所有者に引き渡されることが原則となっている。したがって、そのときの土地の価格(復帰価格)が考慮されなければならない。買主から見て、現在ほど収益が見込めないかも知れないし、逆にもっと収益を上げられるかも知れない。底地が更地になった際のポテンシャルを想定し、そこから大きく外れない合理的な範囲で、価格設定をする必要がある。それが売主と買主の双方にとって公正な取引になる。

新規設定時の利回りは低下傾向で、ポテンシャルが高い土地は顕著

なお、不動産投資マーケットが過熱気味の昨今の状況で、新規に底地の売却を検討する際には、図表2の利回り水準より低くなりがちである(価格は高くなる)。

また、底地のポテンシャルに関し、都心にあって様々な用途での高付加価値化が狙えたり、郊外であっても近年開発需要の多い物流施設の用地に適していたりすると、大きく価格が上昇する場合がある。将来の開発用地を確保したい意図を持つデベロッパーや投資家が、買い手として参入してくるため、利回りが下がるのである。

特に、借地期間が短く設定され、期間終了後に再契約する意図がないことを売主が明らかにしている場合に、このようなことが起きやすい。

事業者にはファイナンスや新規出店加速の意義が大きい

土地建物からの底地流動化はセール・アンド・リースバックが使われる

本稿前半にて例示した、土地建物から底地を分離して売却する方法がとられた場合、事業者(売主)は、底地売却後にその土地を借地することにより建物の継続使用が可能となる。セール・アンド・リースバック(S&LB)と呼ばれている。

建物の使い勝手はほとんど変わることがないので、事業者にとっては、不動産の取引というよりはファイナンスの一手段という認識を強く持つようだ。売却益が計上できれば決算対策に使われることもある。

しかし、ファイナンスの要素が強いとはいえ、財務部署の業務の範囲に収まらない課題が生じることもある。例えば、店舗展開をする事業者においては、店舗別損益の計算方法によっては、底地を流動化した店舗では地代が発生して損益が悪化するため、営業サイドとの調整に時間がかかる場合がある。また、建物を自由に使えるとはいえ、建て替えなどには底地権者の承諾が必要となる。借地期間と建物の実用耐用年数、そして将来の事業継続のビジョンなどを適切に見積もらなければならない。

新規出店時に最初から底地を分離する方法もある

店舗展開をする事業者が、最初から出店用地に定期借地権を設定し、建物を新築して新規出店する場合がある。底地は、地代を収益源とした投資物件として、投資ファンド等が取得する。この場合は、S&LBで例示したような流動化前後における変化に起因する問題が発生しにくく、事業者には取り組みやすくなっている。そして、事業者側の資金が土地に固定化することがなく、資金調達の面から新規出店の加速を容易にする効果がある。

むすび

底地の流動化は、当初は、工場や研究所など、投資家やアセットマネジャーにとって建物の取り扱いが難しい不動産を、部分的に流動化するための手段として採用されることが多かった。やがて、大きな店舗のように、テナントが退去した際の建物のリーシングが難しい不動産にも応用されるようになり、いまでは、オフィスや住宅、ホテルの敷地でも事例が出てきている。J-REITが投資することで利回り水準等が開示され、底地への投資は定着化してきている。

底地は、借地契約に基づき長期間地代が支払われ、投資家にとって安定的なアセットとなる。それと同時に、事業法人の資産の流動性を高め、機動的なファイナンスに貢献する。底地取引の市場は、今後も持続的に発展していくだろう。

普通借地等の継続地代の水準は低い

社会全体では、旧借地法から続く普通借地権によって長期にわたり借地人と地主の関係が固定されている底地が、多く存在している。普通借地権では、地主からの借地解消は大きく制限され、地代の改定も小幅にとどまることが多い。そのため、このような底地の継続的な地代の水準は、投資マーケットで形成される新規の地代に比べて、非常に低いものとなっている。

公益社団法人東京都不動産鑑定士協会による調査「継続地代の調査分析第6回(令和2年度)」によれば、東京都内の借地の年額地代の査定固都税額に対する倍率の平均は、非住宅用地で2.2倍、住宅用地で3.9倍となっている。

| 大溝 日出夫 三菱UFJ信託銀行 不動産コンサルティング部

|