この記事は、2022年7月11日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

景況感は悪化、値上げや原材料高騰が重石

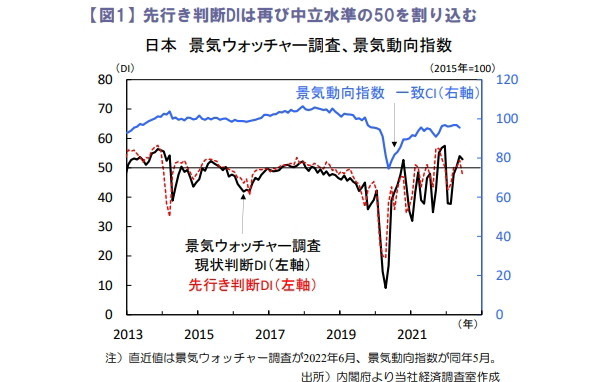

2022年6月景気ウォッチャー調査の現状判断DIは52.9(前月差▲1.1)と低下しました(図1)。内訳は家計動向関連、企業動向関連、雇用関連いずれも悪化し、値上げに伴う家計負担増や原材料高騰、入荷遅延等が景況感の重石となりました。

先行き判断DIも47.6(同▲4.9)と低下し、景気判断理由のコメントでは物価高騰による消費減少や企業収益圧迫を警戒する声が優勢でした。インバウンドや国内旅行の需要回復を期待するコメントが見られるも、足元では全国的に新型コロナオミクロン変異株の感染拡大が進んでいます。

政府は行動制限措置の再導入に否定的な姿勢を示すも、2022年7月前半に予定していた旅行需要喚起策の「全国旅行支援」は実施先送りが検討されています。先行きの景気回復ペースが鈍化する可能性もあり、インフレや新型コロナ等の影響に注意が必要です。

賃金は緩やかな増加が続く見通し

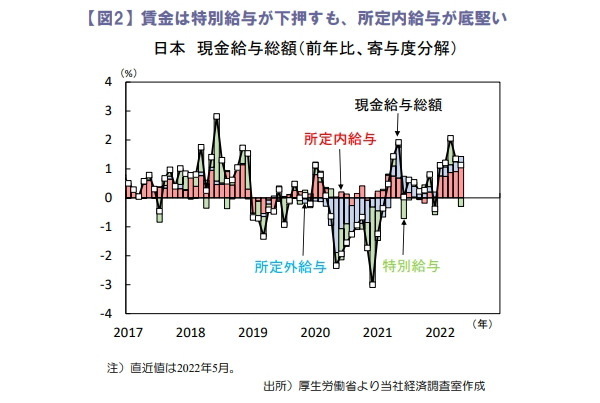

2022年5月現金給与総額(5人以上の事業所)は前年比+1.0%(2022年4月:+1.3%)と伸びが鈍化しました(図2)。

振れの大きい特別給与が同▲7.0%(同+2.5%)と全体を押し下げた一方、きまって支給される賃金は所定内給与が同+1.2%(同+1.0%)、所定外給与が同+5.5%(同+5.0%)と増勢を維持しました。

もっとも、物価変動を考慮した実質賃金は同▲1.8%(同▲1.7%)とマイナス圏に沈み、賃金の伸びは物価に比べて鈍い状況が続いています。

他方、2022年春季生活闘争の最終回答は賃上率(定昇相当込みの合計)が+2.07%(2021年:+1.78%)と2019年以来の伸びとなり、ベースアップ率も+0.63%(同+0.55%)と持ち直しました。

当面はインフレに伴う賃金下押し圧力が残存する点に注意が必要も、賃金は経済活動再開や人手不足等を背景に緩やかな増加基調が続くとみます。

岸田政権は国政選挙のない3年間入りへ

先週の日経平均株価は前週比2.2%と上昇しました。世界的な景気減速懸念が残存する中でも、米株市場の反発や想定内の結果となった米2022年6月FOMC議事録を受け投資家心理が改善しました。ただし、2022年7月8日には安倍元首相が選挙演説中に銃撃されたとの報道で一時的に株安・円高となりました。

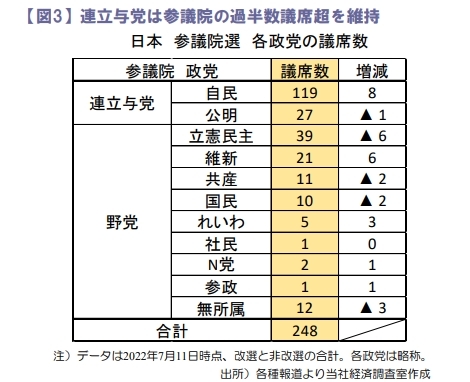

他方、2022年7月10日に参議院選が行われ、連立与党は過半数議席超を維持しました(図3)。岸田政権は2021年の衆院選に続いて勝利し政権基盤を固める中、国政選挙のない3年間に突入します。今後は臨時国会召集や内閣改造・党役員人事が予定されます。

秋以降には物価高騰対策や新しい資本主義に関する経済対策が策定される可能性もあり、市場の注目材料になりそうです。

田村 史弥