この記事は2022年7月25日に青潮出版株式会社の株主手帳で公開された「日本特殊陶業【5334・東証プライム、名証プレミア】自動車用点火プラグと排ガスセンサで世界首位 2030年に非エンジン関連売上高4割を目指す」を一部編集し、転載したものです。

日本特殊陶業は、「NGKスパークプラグ」のブランドで自動車エンジン用点火プラグを製造・販売する総合セラミックスメーカーだ。「NTKテクニカルセラミックス」ブランドの自動車用排気ガスセンサとともに、世界トップシェアを誇る。電気自動車への潮流の中、2030年までの長期経営計画「日特BX」では、非内燃機関関連事業を売上比4割まで拡大すべく事業ポートフォリオを転換し、さらなる成長を目指す。

▼川合 尊社長

海外比率約8割のグローバル企業

世界中の自動車メーカーに製品供給

同社は、世界最大のセラミックス企業グループとして知られる「森村グループ」の中核企業のひとつで、国内39拠点、21の国と地域に46の海外拠点を持つグローバル企業だ。2022年3月期は売上収益4,917億3,300万円(前期比15.0%増)、純利益602億円(同56.9%増)と過去最高の利益を達成。

地域別売上比率は北米25%、欧州24%、アジア25%、国内17%、中南米6%で、海外売上比率は約8割と高い。

同社は「自動車関連事業」「セラミック事業」「新規事業」のセグメントで事業を展開している。その中で売上の79%を占めるのが自動車関連事業だ。

自動車関連事業では、ガソリンエンジンやディーゼルエンジンに欠かせない部品である「点火プラグ」と、自動車用排ガスセンサなどの「センサ」を製造・販売。点火プラグは売上全体の51%、センサは28%を占める。点火プラグと排ガスセンサは、世界中のほぼすべての自動車、バイクメーカーの新車組み付け用にOEM(相手先ブランド名製造)で製品を提供している。

点火プラグは修理用向けが75%

メーカーの要望に応え世界トップに

2022年3月期の点火プラグ売上は22%増収(前期比)で過去最高の2,500億円となった。自動車メーカーなどへのOEMに加え、補修用(交換用)の需要が大きく伸びたためだ。

点火プラグは消耗品で、一般的な自動車用点火プラグだと約2万キロ走行ごとの定期交換が推奨されているため、新車向けのOEM製品に比べてより補修用の需要が大きい。また補修用は、OEMに比べ単価や利益率が高い製品だ。同社は単価約2,000円~3,000円程度の点火プラグを、1年間に約9億本弱製造・販売しており、その約75%が補修用となっている。

「新車の段階で当社の点火プラグが組み付けられていれば、アフターマーケットの交換需要までネームバリューを届けられます。特に1回目の交換には、新車時と同じ製品をつけたいという要望が高いのです。自動車メーカーさんの点火プラグに対する要求にしっかりと応えてきたことで新車への採用を広げ、世界一のシェアを築くことができました」(川合尊社長)

世界的に環境への配慮が高まっていることから、自動車メーカーには厳しい燃費規制(二酸化炭素排出規制)が課せられている。これまで自動車メーカーは燃費向上に向けたエンジンの技術開発を積極的に進めて来た。同社はそれに応えるため、点火プラグに使用するセラミックの質の改良はもとより、高着火仕様の実現や、点火プラグの小径・長尺化に取り組んできた。

排ガスセンサも同様に、燃費規制の強化とともに高性能化を進めてきた。その結果が同社のグローバルな展開につながっている。

半導体製造装置部品が伸びる

家庭向け燃料電池を開発中

セラミック事業では、機械工具や半導体パッケージ・基板、半導体製造装置用部品の製造・販売などを展開している。2022年3月期の同セグメントの売上は前期比19%増収の955億円で、売上全体の19%となっている。

中でも特に伸びが大きいのは半導体製造装置関連だ。セラミックは静電気を帯びる特性があるため、電子回路を焼き付けるシリコンウェハを吸着する部品「静電チャック」などに使われる。耐久性の高いセラミックの静電チャックは、半導体製造装置の技術革新によって使用される場所がますます増加している。

「低温から高温まで温度変化に強く、薬剤がかかっても変形、変質しないセラミックは、半導体製造装置の部品としてとても適している。世界的な半導体不足が続いている中、今後も間違いなく伸びると考えています」(同氏)

同セグメントでは医療用酸素濃縮装置事業も展開。セラミックを利用して空気中の窒素を取り除き酸素を濃縮するもので、慢性呼吸器疾患の患者を対象に販売している。2018年には米国の酸素濃縮装置関連企業を子会社化し、世界への販売を進めている。

新規事業セグメントでは、燃料電池の開発、製造を展開する。同社が手掛けるのは、セラミックを中心材料とし、空気中の酸素と都市ガス等を利用し発電と給湯ができる「固体酸化物形燃料電池(SOFC)」だ。発電システムの要となるセルスタックの量産を開始しており、発電所向けと一般家庭向けの2つの市場に向けて販売の準備が進行している。新規事業セグメントの売上は46億円(2022年3月期)で、全体の1%となっている。

日本ガイシから分離して創立

独自のグローバル販売網が強み

同社は、ノリタケカンパニーリミテド、TOTO、日本ガイシなどが所属する企業集団「森村グループ」の一員だ。

明治時代に森村兄弟によって設立された商社「森村組」(現:森村商事)を祖とする森村グループは、1904年に陶磁器の製造・販売を手掛ける日本陶器合名会社(のち日本陶器、現:ノリタケカンパニーリミテド)を設立した。この日本陶器の衛生陶器部門が分離して東洋陶器(現:TOTO)、がいし部門が分離して日本碍子(現:日本ガイシ)と、次々に新会社が創立される。

そして1936年に日本ガイシの点火プラグ部門が分離して設立されたのが日本特殊陶業だ。同社は点火プラグの素子であるセラミック開発技術をベースに、ニューセラミック製品の研究開発を開始し、事業を拡大していった。

「森村グループには伝統として“一業一社”という独立自営の精神があります。当社は日本ガイシさんが持っていた点火プラグを引き継ぎ、“一業”として独立させました。そのうちに自動車産業が非常に伸びたので、当社はそれに引っ張られて大きな会社になっていきました」(同氏)

創立以降、積極的に海外に進出。1959年にはブラジルに子会社を設立、1966年にはアメリカ、1973年にはマレーシア、1975年にはイギリス、1979年には南米エクアドル、2002年には中東、2007年には南アフリカと世界各地に子会社を展開していった。

現在は社員約1万6,000人のうち、外国籍が約半数を占めるグローバル企業となっている。

「今は自動車のディーラー網が世界中にあるので、修理用の製品もディーラー経由でないと販売できなくなっている。しかし当社は自動車メーカーより先に、日本の企業があまり行かない地域に行って独自の販売網を作ってきた。この販売網は当社の大きな特徴であり、財産だと思っています」(同氏)

1967年からは半導体関連を新たな事業とするべく、セラミック基板とICパッケージを製造販売。そして1982年には排ガス用酸素センサの製造を開始した。

2030年以降エンジン車が減少

非内燃機関売上の大幅拡大目指す

同社は2010年4月から2020年3月に向け長期経営計画「日特進化論」を策定し、「ものづくり企業」「高収益率企業」「発展的企業」「人“財”企業」であることを目指してきた。この10年間で同社は大きな売上成長を遂げた。2011年3月期の売上高2,692億円に対し、2022年3月期の収益は約1.8倍と大きく伸びている。2011年に10.7%だった営業利益率は15.4%となった。

しかし、世界的な環境問題への関心の高まりから、2030年代なかばにはガソリン・ディーゼルエンジン=内燃機関を搭載した自動車(ICE)の生産が減少し、電気自動車(EV)の生産が増加していくと予想されている。このため、点火プラグや排ガスセンサなど内燃機関用の製品もいずれ減少に転じると考えられる。

同社はこれを踏まえ、2020年に、2030年までの長期経営計画「日特BX」を策定。内燃機関関連事業からの収益を基に、事業ポートフォリオを転換し、安定的な成長を目指していく。BXとは「セラミックスのその先へ、想像のその先へ。(Beyond ceramics,eXceeding imagination)」という、2040年に同社が目指す姿を表現した言葉から取られている。

2040年までの中間地点に当たる2030年には、現在の内燃機関関連売上約8割、非内燃機関売上約2割という割合を、内燃機関関連6割、非内燃機関関連4割に転換していくと宣言している。

「2050年もプラグ、センサで収益高い」

貴金属電極への転換が急激に進行

2030年代にエンジン搭載自動車の生産が減少するという予測はあるものの、同社は内燃機関関連事業への将来を悲観していない。むしろ、2050年までは収益がさほど悪くならないと考えているという。

その背景にあるのは、同社の点火プラグ売上の75%を占めるというアフターマーケットの交換需要だ。同社は2030年くらいがエンジン搭載自動車台数のピークと見る。それまでは、点火プラグや排ガスセンサの需要は旺盛と予測している。

また足元では、同社が販売する点火プラグは従来の電極がニッケル製の製品から貴金属製の製品に入れ替わる動きが進む。貴金属を電極に使用した点火プラグは性能が良く耐久性が高いことから、新車は白金やイリジウムを電極に使用するプラグへの入れ替わりが進んでいる。中古車市場で売られている車も貴金属電極プラグの搭載が進む。

「貴金属電極のプラグは生産コストが高い。また耐用年数も伸びますが、価格もニッケル電極プラグの2~3倍で販売できます。貴金属電極プラグに置き換わることで、売上高としてはエンジン搭載自動車台数のピークからさらに5年~10年は維持できると見ています」(同氏)

そして2050年になっても、世界の自動車保有台数の中にPHEV(プラグインハイブリッド車)、FHEV(フルハイブリッド車)、MHEV(マイルドハイブリッド車)など、エンジンを搭載した自動車が大きな割合を占めることから、収益の落ち込みは少ないと予測している。

先を見据えてカンパニー制を断行

〝一業一社〟の精神に立ち返る

自動車関連事業は今後も高収益を続けると予測する一方、同社は2021年4月にグループ内組織改革を実行した。日特BXで宣言したように、現在よりも非内燃機関関連事業の比率を高められるよう、事業ポートフォリオの転換を促すためだ。

その中でも大きな改革は社内カンパニー制の導入だ。従来の事業部制を廃止して「プラグ」「センサ」「機械工具」「産業用セラミック」「自動車関連販売」「イノベーション推進」の各カンパニーを新設。各カンパニーのトップには責任者として“カンパニープレジデント”を置く。総務や経理、人事部門、また生産技術や調達などの部門も例外ではなく、それぞれ「コーポレート系」「事業サポート系」カンパニーへと改革。これまで事業部全体として出していた決算をそれぞれのカンパニーごとに行い、ROIC(投下資本効率)を上げる経営を促している。

「以前の当社は売上高の8割が自動車関連事業で、利益は10割を超えていました。つまり自動車関連事業がすべて稼いでくるという状況なので、新規事業を立ち上げるモチベーションが生まれづらい。それなら、森村グループの“一業一社”の精神に一度戻ってみようと。自動車は4年周期で変わるが半導体は1年というように、それぞれの事業周期に合わせていろいろなことができるように変えていこうと考えました。また、カンパニーごとの運営を実施させることで、早い段階で経営に携わらせ後継者を育成するという意図もあります」(同氏)

成長事業・新規事業に注力

中計期間中に結果を見せたい

同社は2030年3月期の売上収益を約7,500億円と予想している。日特BXでは、2030年までに非内燃機関関連事業売上目標を全体の40%と掲げる。約3,000億円を点火プラグとセンサ以外の非内燃機関関連事業で売り上げることになる。

非内燃機関関連で今後の成長事業となるのは、セラミック事業の半導体関連と医療関連部門。2030年にはこの2部門とその他セラミック関連の売上を合わせて2,000億円と予想する。医療関連部門では選択と集中を行い、これまで注力してきた人工骨の事業を売却して呼吸器系の事業に舵を切る。

残りの1,000億円を売り上げるのは新規事業だ。同社では燃料電池の売上を450億円と予測している。あと550億円はさらなる新規事業の売上となる。現在、同社が開発した水質センサーを使った魚の陸上養殖システム構想が進行しており、既に実証実験の段階となっている。

2040年には、内燃機関関連売上を全体の4割、非内燃機関関連売上を6割にすることを目指している。

「世界中でエンジン搭載自動車の販売が続いていて、部品交換需要も大きい。ですから内燃機関関連は利益を取りつつ続けていきます。そして非内燃機関の成長事業、新規事業も力を入れていく。2030年までの中期経営計画期間中に、非内燃機関関連事業の業績をちゃんと見せられれば、社会の皆さんに信頼していただけると考えています」(同氏)

▼排気ガス中の気体を検知し、クリーンにするための重要な部品。こちらでもシェアは世界首位。写真は「全領域空燃比センサ」

▼世界一のシェアを持つエンジン用点火プラグ。最近ではニッケル電極製から貴金属電極製への入れ替わりが進む

▼半導体製造用シリコンウェハを静電気で吸着し固定する静電チャック。耐久性の高いセラミック製静電チャックは使用の場が広がっている

▼セラミック技術を応用して酸素を濃縮する酸素濃縮装置。慢性呼吸器疾患の患者を対象に販売

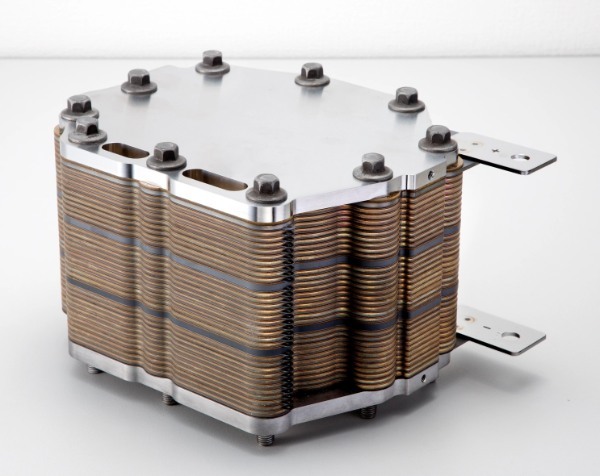

▼電気化学反応によって電気と熱を生み出す燃料電池。発電のかなめとなる「セルスタック」を量産

2022年3月期 連結業績

| 売上高 | 4,917億3,300万円 | 前期比 2.5%増 |

|---|---|---|

| 営業利益 | 755億1,200万円 | 同 59.3%増 |

| 税引前利益 | 836億4,200万円 | 同 60.8%増 |

| 親会社の所有者に帰属する当期利益 | 602億円 | 同 56.9%増 |

2023年3月期 連結業績予想

| 売上高 | 5,705億円 | 前期比 16.0%増 |

|---|---|---|

| 営業利益 | 960億円 | 同 27.1%増 |

| 税引前利益 | 978億円 | 同 16.9%増 |

| 親会社の所有者に帰属する当期利益 | 701億円 | 同 16.4%増 |

*株主手帳8月号発売日時点