この記事は、2022年8月22日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

全国消費者物価は伸びが加速

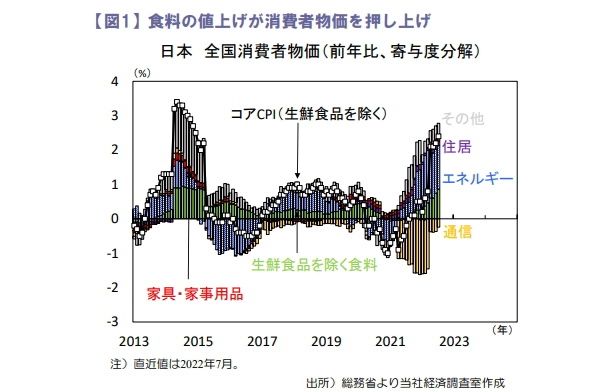

2022年7月全国消費者物価はコアCPI(除く生鮮食品)が前年比+2.4%(2022年6月:+2.2%)、コアコアCPI(除く生鮮食品、エネルギー)が同+1.2%(同+1.0%)と伸びが加速しました(図1)。

主に生鮮食品を除く食料が同+3.7%(同+3.2%)、携帯電話機が同+14.7%(同+2.3%)と物価を押し上げました。ウクライナ紛争後の商品市況高や急速な円安で輸入物価高騰が続き、食品や米Apple社のiPhone等で値上げが進んだ影響とみられます。

他方、エネルギーは同+16.2%(同+16.5%)と鈍化し、灯油やガソリンは原油価格下落や政府の燃料油価格激変緩和措置で伸びが抑制されました。先行きは食品値上げ継続等でインフレ率の高止まりが見込まれます。

ただし、政府は今年秋に物価高騰対策を含む補正予算案を策定する可能性があり、引き続き財政出動によるインフレ対応が期待されます。

輸出は自動車が回復、一般機械も堅調

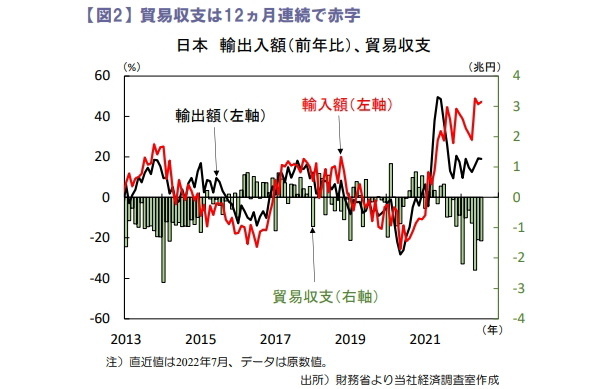

2022年7月貿易統計は輸出額が前年比+19.0%(2022年6月:+19.3%)、輸入額が同+47.2%(同+46.1%)となりました。商品市況高や円安で輸入依存度の高い鉱物性燃料等が高騰する中、貿易収支は▲1.43兆円と12カ月連続赤字でした(図2)。

他方、輸出数量は世界全体が同▲2.0%(同▲1.5%)、地域別では米国向けが同▲6.2%(同▲1.7%)、EU向けが同+17.4%(同+6.7%)、中国向けが同▲9.9%(同▲15.1%)とまちまちでした。中国の都市封鎖解除等で供給制約が和らぎ、自動車輸出の回復や半導体等製造装置など一般機械輸出の堅調さが確認されました。

一方、米国向けは自動車部分品や鉄鋼、電池など中間財輸出が下押しました。先行きの輸出は自動車生産の持ち直しや海外の機械投資需要を背景に緩やかな回復が続くとみます。ただし、欧米中心の金融引き締めに伴う海外経済減速、中国でのゼロコロナ政策や不動産規制の行方など下振れリスクが残る点には注意が必要です。

リスクオン相場が継続

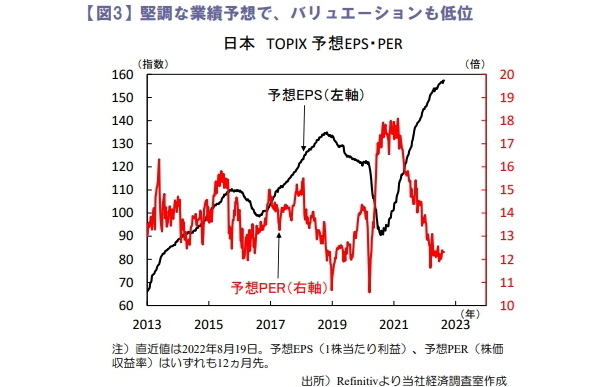

先週の日経平均株価は前週比+1.3%と上昇しました。米インフレ鈍化に伴う米大幅利上げ観測後退を好感したリスクオン相場が続き、2022年8月17日の日経平均は2022年1月5日ぶりに29,000円を上回りました。日本株は海外景気減速懸念が強まる中でも経済活動の正常化や円安に伴う収益押し上げ効果等が後押し、業績予想も高水準を保っています(図3)。

他方、市場では米金融政策を巡って楽観ムードが漂いつつある中、今週は米ジャクソンホール会合(2022年8月25~27日)が控えます。パウエル米FRB議長講演では米利上げペースへの言及が見られるか注目です。

田村 史弥