この記事は2022年8月15日(月)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『需要不足はまだ大きく大規模な経済対策が必要』を一部編集し、転載したものです。

要旨

日本の実質GDPは、2019年平均の552.7兆円からまだ1.9%も下振れている。プラスの潜在成長率を前提にすれば、まだ20兆円程度の需要不足があるとみられ、日本経済の状態はまだ悪い。これだけの需要不足状態では、雇用を維持することがぎりぎりの中小企業がまだ多いとみられる。米国の景気が悪化し、日本の景気にも下向きの力がかかれば、企業がリストラに走り、経済とマーケットの底割れにつながるリスクがまだある。

秋の臨時国会では、景気回復促進策、コスト増加に対する家計と企業の支援策、そしてグリーン・デジタル・先端科学技術・スタートアップ・人材育成・経済安全保障・国土強靭化・食料安全保障を中心とした成長投資を含む大規模な経済対策が実施され、新しい資本主義が稼働し始めたことを岸田内閣は国民にアピールすることになるだろう。岸田改造内閣は、経済政策を新たに「決定」する内閣ではなく、経済政策を「遂行」する段階に入っている内閣である。経済政策は、新しい資本主義の実行計画と2023年度の予算編成の骨太の方針で、成長投資と経済安全保障を中心とした積極財政と、アベノミクスの堅持で、新しい資本主義型アベノミクスとしてのキシダノミクスの形で既に「決定」している。

2022年4~6月期の実質GDP

2022年4~6月期の実質GDPは前期比+0.5%(年率+2.2%)と、コンセンサス(年率+2.6%程度)を下回る結果となった。2022年1~3月期の同0.0%(年率+0.1%、−0.5%から上方修正)のほぼ横ばいの結果から明確なプラス成長に転じた。

コンセンサスを下回ったのは、民間在庫の実質GDP寄与度が-0.4%と大きく、2022年1~3月期の同+0.5%と積み上がった分をほぼ解消したことが理由で、ネガティブではない。2022年4~6月期は新型コロナウィルスの感染が一時的に抑制され、経済活動が再開したことが追い風となった。

一方、実質輸出と輸入は前期比+0.9%・+0.7%となり、外需の実質GDP前期比寄与度は0.0%とほぼ横ばいで、2022年1~3月期の同-0.5%の落ち込みを解消できておらず、生産面でサプライチェーンの問題が長引いていることを示す。

▽実質GDP

経済とマーケットの底割れにつながるリスク

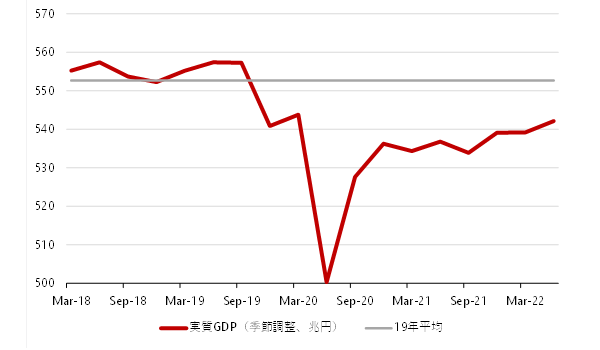

2022年4~6月期の実質GDPは542.1兆円となり、コロナ前の2019年10~12月期の540.8兆円を上回った。しかし、同四半期は2022年10月の消費税率引き上げにより大きく落ち込んだ水準である。2019年平均の552.7兆円からまだ1.9%も下振れている。

プラスの潜在成長率を前提にすれば(内閣府の推計で2022年1~3月期にGDP比-3.6%の需要不足)、まだ20兆円程度の需要不足があるとみられ、日本経済の状態はまだ悪い。これだけの需要不足状態では、雇用を維持することがぎりぎりの中小企業がまだ多いとみられる。

米国の景気が悪化し、日本の景気にも下向きの力がかかれば、企業がリストラに走り、経済とマーケットの底割れにつながるリスクがまだある。

秋の臨時国会

秋の臨時国会では、景気回復促進策、コスト増加に対する家計と企業の支援策、そしてグリーン・デジタル・先端科学技術・スタートアップ・人材育成・経済安全保障・国土強靭化・食料安全保障を中心とした成長投資を含む大規模な経済対策が実施され、新しい資本主義が稼働し始めたことを岸田内閣は国民にアピールすることになるだろう。

岸田改造内閣は、経済政策を新たに「決定」する内閣ではなく、経済政策を「遂行」する段階に入っている内閣である。

経済政策は、新しい資本主義の実行計画と2023年度の予算編成の骨太の方針で、成長投資と経済安全保障を中心とした積極財政と、アベノミクスの堅持で、新しい資本主義型アベノミクスとしてのキシダノミクスの形で既に「決定」している。

内閣改造だけでは内閣支持率は上昇せず、新しい資本主義による経済の好転を国民に実感させる必要にも迫られている。

2022年4~6月期の実質消費

2022年4~6月期の実質消費は前期比+1.1%と、2022年1~3月期の同+0.3%から増加率が加速した。コロナによって行動が抑制されたことによって積み上げられた強制貯蓄が消費に回ることが期待されている。

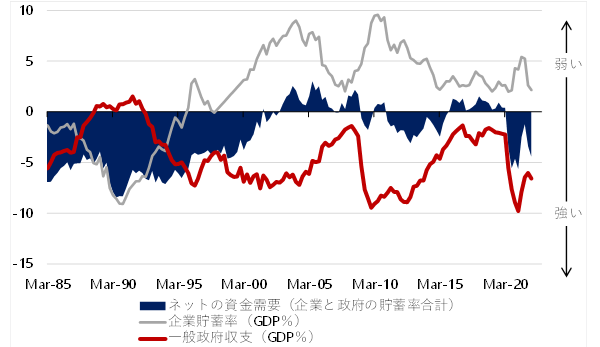

しかし、ネットの資金需要(企業貯蓄率+財政収支)が20年以上もほぼ消滅し、家計に所得が回らない状況の中、家計のファンダメンタルズは大きく悪化してしまっていた。強制貯蓄はまずはファンダメンタルズの回復に費やされ、消費に回る割合は大きくはないだろう。

積極財政によってネットの資金需要を十分な強さに十分な期間維持し続け、家計のファンダメンタルズが十分に回復しなければ、消費の本格的な回復はないだろう。

▽ネットの資金需要(企業貯蓄率+財政収支)

2022年4~6月期の実質設備投資

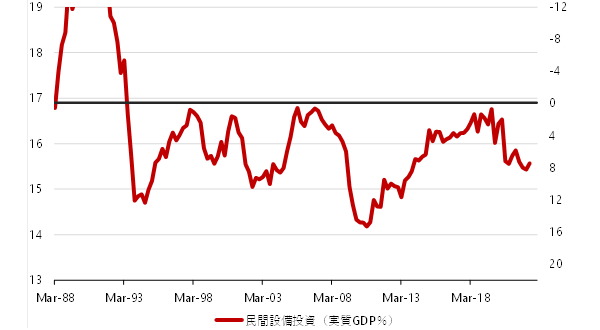

2022年4~6月期の実質設備投資は前期比+1.4%と、サプライチェーンの混乱で下押された2022年1~3月期の同−0.3%からリバウンドした。家計のファンダメンタルズがまだ回復過程にある中で、日本経済の成長のドライバーとなることが期待されるのが設備投資だ。

4つの追い風がある。1つめは、円安と経済安全保障によって、国内生産の優位性が増していることだ。2つめは、政府の成長戦略が、これまで支出を伴わない形から、成長投資で支出をともなう形に変化したことだ。3つめは、ネットの資金需要が回復し、家計に所得が回る中での投資は、期待リターンが高まりやすいことだ。4つめは、デジタルとグリーンの投資で米国などに後れをとった挽回が期待でき、2022年度の企業の設備投資計画はかなり強いことが確認できていることだ。

▽設備投資サイクル(実質設備投資の実質GDP比率)

連立与党の政権基盤は安定している

バブル崩壊後に天井となってきた17%を、設備投資サイクル(実質設備投資のGDP比率)が打ち破れば(2022年4~6月期15.6%、2022年1~3月期15.4%)、日本経済がデフレ構造不況を脱する転換点となる。

それまで、ネットの資金需要を維持し、家計に所得を回し続け、成長投資で企業の投資を刺激するため、積極財政を維持する必要がある。実際に、新しい資本主義を稼働するために、積極財政は維持されるだろう。新しい資本主義実行計画と2023年度の政府予算編成の骨太の方針では、アベノミクスの堅持が明言され、緩和的な金融政策も継続するだろう。

連立与党の政権基盤は安定している。米国や欧州と違い、金融緩和・積極財政・政治安定という三拍子が日本は揃っていることが、グローバルに評価され始めていくとみられる。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。