要旨

- 今回の政策の「目玉」とされる給付対策は、政策の目的が不明確だ。生活保障としての給付金は公平性と迅速性が最も重要であり、年齢や所得で分けることなく、国民全員に例えば一律小切手を配布する等の政策の方が良かった。それを課税所得にすれば、所得税の年末調整によって生活に困っていない世帯からは給付の一部を徴収することで公平感を保つことができた。

- 政府は、昨年度補正予算で1.7兆円の予算を計上してGoTo事業を実施しており、筆者の簡単な試算では、GoTo事業の効果で、2020年10-12月期を中心に宿泊・飲食・旅行などのサービス消費が+3.7兆円程度押し上げられたと推測されるため、今回のGoTo事業もある程度の需要喚起は期待できる。来年前半にはコロナ「第6波」を予想する声もありGoToを実際にいつ再開できるかかが、効果の鍵を握ることになろう。

- レギュラーガソリンの平均価格が170円/ℓを超えた場合に石油元売り会社にガソリンの場合5円/ℓの範囲内で元売りに補助金を出す仕組みになるため、ガソリン価格がそのまま5円/ℓ下がるとは限らない。原油価格は一旦ピークアウトしていことからすれば、来年3月までにガソリン価格が170円/ℓを超える可能性は低く、今回のエネルギー価格高騰対策は発動される可能性は少なくなっている。

- 原油高対策としては、現在凍結されている「トリガー条項」を活用した方が効果的。公共事業の地方経済活性化効果が人手不足等により減退していることを考えれば、今回の経済対策とは別枠で凍結解除を検討すべき。財源としては例えば、昨年度の税収上振れ分や予算の未執行分、さらには今年度の予備費を一部使うことが考えられる。

- 保育士や介護士の月給を9000円、看護師の月給を4000円引き上げることについても、賃上げの原資は各事業所に給付されるため、実際に従業員の賃上げに直接還元されるかは未知数。賃上げ減税についても、2019年時点での欠損法人割合が61.6%を占めることを考えれば、どれだけの企業に賃上げが拡がるかは未知数。より賃上げ効果を高めることを考えのなら、赤字企業でも負担する社会保険料の負担軽減の方が効果的。

- そもそも日本では、日本特有の雇用慣行が雇用の流動性を低下させており、これが転職の誘因を弱めて、賃金が上がらない状況を長引かせている要因にもなっていることからすれば、大胆な労働市場改革が不可欠。具体的には、正社員の解雇ルールを明確化や転職者に対する所得税優遇などにより労働市場の流動化や活性化を促進すること、更にはジョブ型雇用への転換促進などの取り組みが同時に必要。

(*)本稿は、ダイヤモンドオンライン(11月25日)への寄稿を基に作成。

問題を孕む家計支援

岸田政権で初の経済対策は、コロナ対応から「新しい資本主義」の起動や国土強靭化など幅広い名目で行われたことで対策の規模は膨らむことになった一方で、いくつかの問題や課題を抱えることにもなっている。

今回の政策の「目玉」とされる18歳までの子供への給付金などの給付対策はそれを象徴するものだ。18歳以下の子供への給付は、新型コロナ感染拡大防止策として、年内に現金5万円、さらに来春の入学シーズンに向けた教育や子育てに使い道を限定した5万円分のクーポンの計10万円相当を給付するものだが、世帯主の年収が960万円以下の子供に限られる所得制限が付くことになった。また、住民税非課税の困窮世帯にも一律10万円が給付されることになった。

しかし、筆者が感じるのは政策の目的が不明確なことだ。そもそも経済対策は生活保障策と需要喚起策に分かれる。昨年4月に実施された「国民一人10万円の一律給付」は緊急事態宣言で経済活動が止まっても最低限の生活ができるようにするという生活保障策だった。

この一律給付については、消費に回らず効果がなかったという声も出たが、もともと生活防衛策としての給付だったのであり、そうした批判はあてはまらない。

今回は生活保障と需要喚起の両方を狙ったために現金とクーポンの二本立てになったものと推察される。しかし、特に所得制限を付けてクーポンを配ることは大きな問題を孕んでいる。

そもそも、所得制限をかけるということは大きな不公平感を伴うことになる。960万円を超えるか否かの微妙な違いで、給付を受けられる子供とそうでない子供や家庭の間で大きな分断が起きてしまう。また、昨年までは960万円以上の所得を得ていたのに、今年から所得が大きく減っている人も少なくなく、こうした家庭を救えないことになる。

生活保障としての給付金は公平性と迅速性が最も重要であり、年齢や所得で分けることなく、国民全員に例えば一律3万円分の小切手を配布するなどの政策の方が良かっただろう。

そうすれば、子供一人の3人家族には計9万円が給付され、それを課税所得にすれば、所得税の年末調整によって生活に困っていない世帯からは給付の一部を徴収することで公平感を保つことができるのではないか。

一方、半分をクーポンにしたのはきちんと子供向けにお金が使われる需要喚起を狙ったものと推察されるが、ここにも落とし穴がある。というのも、所得制限を付けたことによって、クーポンを使う人は年収960万円以下だという個人情報がわかってしまうことになる。さらに、クーポン受け取った世帯とそうでない世帯の子供の間で逆差別のようなことが起こることも危惧される。

住民税非課税世帯に限定した給付でも、収入はないが多くの資産を保有する高齢者世帯などであっても給付を受けるという問題がある。こうしたことを考えれば、給付策は年齢や所得制限を付けない一律のものにすべきだったといえよう。

「GoToトラベル」は開始時期が課題

また、政府の観光支援事業「GoToトラベル」は、来年1月中旬にも再開する方向で調整となった。政府は、昨年度補正予算で1.7兆円の予算を計上してGoTo事業を実施しており、実質的に旅行商品価格を最大5割、外食とイベントの価格を2割程度引き下げる効果があった。

価格が下がったことにより、サービスの購入量が増え、筆者の簡単な試算では、GoTo事業の効果で、2020年10-12月期を中心に宿泊・飲食・旅行などのサービス消費が+3.7兆円程度押し上げられたと推測される。

昨年の実績からすれば、今回のGoTo事業もある程度の需要喚起は期待できるだろう。

しかし、前回はGoToの需要が高級な宿泊施設などに偏るという問題が起きた。

今回は割引上限や率が引き下げられ、宿泊旅行の場合は、代金の割引上限が現行の1万4000円から、交通費込みの宿泊旅行は1万円に、宿泊のみの場合は7000円になる。

また、旅先での飲食や土産物の購入などに使う地域共通クーポンは平日3000円、休日1000円の定額とするように一定の改善が見られている。こうしたことからすれば、前回のGoToよりも需要が分散化されることが期待される。

だが来年前半にはコロナ「第6波」を予想する声もありGoToを実際にいつ再開できるかかが、効果の鍵を握ることになろう。

原油高対策や賃上げ策の効果は未知数 一方、原油価格が高騰する中、レギュラーガソリンの平均価格が170円/ℓを超えた場合に石油元売り会社にガソリンの場合5円/ℓの範囲内で補助金を出し、ガソリンや灯油などの小売価格の上昇を抑える対策も経済対策に急きょ盛り込まれた

期間は来月下旬から来年3月までというが、この対策では効果は未知数と言わざるを得ない。

というのも、消費者ではなく元売りに補助金を出す仕組みになるため、ガソリン価格がそのまま5円/ℓ下がるとは限らないからだ。

さらに、米国の原油増産や他国に対する備蓄原油放出要請などにより、原油価格は一旦ピークアウトしている。こうしたことからすれば、来年3月までにガソリン価格が170円/ℓを超える可能性は低く、今回のエネルギー価格高騰対策は発動される可能性は少なくなっているのではないか。

それにもともと原油高対策としては、現在、凍結されている「トリガー条項」を活用した方が効果的だろう。

トリガー条項というのは、総務省が発表する小売物価統計調査でガソリンの平均価格が3か月連続で 160 円/ℓ を超えた場合、揮発油税の上乗せ税率分である 25.1円の課税を停止するものだ。そして、停止後に3か月連続でガソリンの平均価格が130円/ℓを下回った場合に、課税停止が解除される仕組みになっている。

また、トリガー条項の発動は、ガソリンに課せられる揮発油税や地方揮発油税以外にも、軽油引取税17.1円/ℓの引き下げを通じて家計や企業の税負担軽減となる。

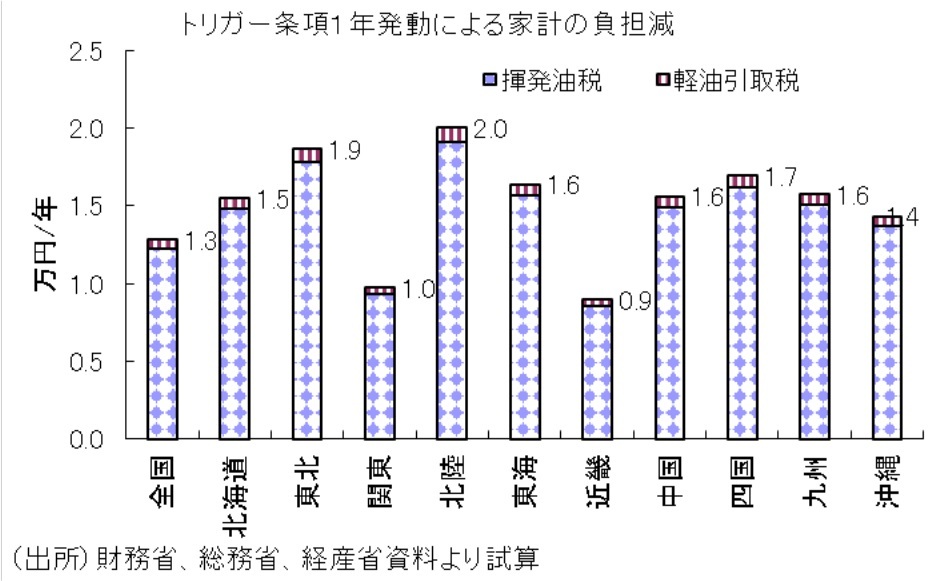

そして、仮にトリガー条項が1年間発動された場合、筆者の試算では、これらの減税効果を通じて年間の家計と企業の税負担をそれぞれ▲0.7兆円、▲0.8兆円以上軽減する。世帯あたりに換算すれば、平均的な負担減は▲1.3万円に達する。特に北陸や東北、四国、東海地方では平均的な自動車関連支出が高いことから負担減は▲2.0~▲1.6万円前後になる。

さらに、発動に伴う実質GDP押し上げ効果は、1年間継続された場合には、1年目に+0.5兆円、2年目に+0.8兆円、3年目に+0.6兆円の押し上げ効果となる。令和3年度予算を基にすれば、国と地方で年間▲1.5兆円以上の税収を減少させるが、自然増収効果もあり、財政赤字は1年目▲1.4兆円の拡大にとどまる。そして2年目は0.2兆円、3年目は0.1兆円の、財政赤字縮小要因になる。

トリガー条項発動のこうした効果を考えると、短期的な地方経済活性化策として検討に値するといえよう。公共事業の地方経済活性化効果が人手不足等により減退していることを考えれば、今回の経済対策とは別枠で凍結解除を検討すべきだ。財源としては例えば、昨年度の税収上振れ分や予算の未執行分、さらには今年度の予備費を一部使うことが考えられる。

他方、賃上げ策としては、保育士や介護士の月給を9000円、看護師の月給を4000円引き上げることが盛り込まれた。しかしこれについても、賃上げの原資は各事業所に給付されるため、実際に従業員の賃上げに直接還元されるかは未知数と言えよう。

また、賃上げ減税について、自民党税制調査会は賃上げ企業への優遇措置について税額控除率を現在の15%から拡大する方針としている。しかし、こちらも2019年時点での欠損法人割合が61.6%を占めることを考えれば、どれだけの企業に賃上げが拡がるかは未知数と言えよう。より賃上げ効果を高めることを考えるのなら、赤字企業でも負担する社会保険料の負担軽減の方が効果的と言えよう。

そもそも日本では、変わりつつあるとはいえ、終身雇用や新卒一括採用、定年制、年功序列賃金、無限定な職務といった日本特有の雇用慣行が雇用の流動性を低下させており、これが転職の誘因を弱めて、賃金が上がらない状況を長引かせている要因にもなっている。

こうしたことからすれば、本気で賃上げに取り組むのであれば、大胆な労働市場改革が不可欠だ。具体的には、正社員の解雇ルール明確化や転職者に対する所得税優遇などにより労働市場の流動化や活性化を促進すること、更にはジョブ型雇用への転換促進などの取り組みが同時に必要だが、今回の経済対策にはこうした点は触れられていない。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部

首席エコノミスト 永濱 利廣