本記事は、町田健登氏の著書『社畜会社員から資産1億つくった僕がフィリピンの株を推すこれだけの理由』(ぱる出版)の中から一部を抜粋・編集しています

人生100年時代と必要な老後資金

老後の資金が2,000万円不足する!

2019年、麻生大臣のメディアを騒がせた事件がありましたが、皆さんは覚えていますでしょうか? 「そんなにお金が不足するのか……」と不安を覚えた方もいたと思いますし、「政治が悪い」「国が悪い」と嫌悪感を抱いた方もいるかもしれません。

しかし、人生100年時代と言われ、ますますお金について考えることの重要性が高くなってきています。今まで私たちが受けていた教育は、「20歳までは学習期間」「20歳から65歳までが労働期間」「65歳から85歳までがリタイア期間」という、人生を3フェーズに分けて考えていたように思います。

ところが、人生100年時代では、このリタイア期間が「65歳から100歳まで」になり、労働期間と同じくらい長く続く可能性があります。

「国が悪い!」「政治が悪い!」「給料を上げてくれない会社が悪い!」など、環境や他人のせいにするのは簡単ですが、批判したところでお金が増えるわけではありません。だからこそ、最悪のケースを想定して、しっかりと自分の資産は自分で管理する必要があります。具体的には、「稼ぐ・増やす・守る・残す」をゴールから逆算して考える必要性が強まっていると感じます。

それでは、不足する老後の資金を補うためには、何をすればよいのでしょうか?

「より一層努力をして、立身出世する!」と言われる方もいると思います。確かに、その考え方は堅実ですし、時間を切り売りする代わりに確実に給料という対価を得ることは可能です。

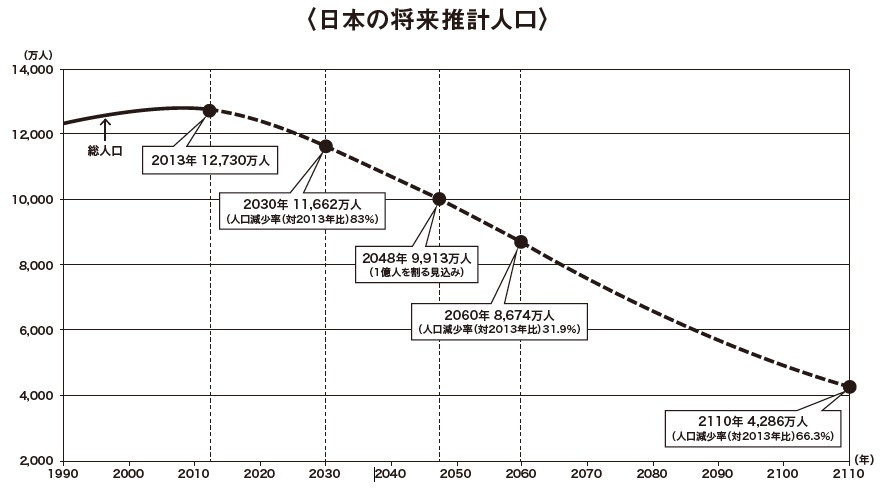

しかし、その一方で少し考えて頂きたいことがあります。それは、日本の少子高齢化問題です。下の図表に日本の将来の推計人口を示しています。

下の図表を見て頂くとわかるのですが、日本の人口は現在約1億人で、2060年には人口は8,674万人、2100年には4,286万人に減少し、現在の3分の1になると予想されています。私は、日本人はこの事態を重く受け止める必要があると考えています。

その理由は、簡潔に言うと経済とは「数の力」だからです。皆さんがお住まいの地域の人口が3分の1に減ったことを想像してください。

コンビニやスーパーなどで売れる日用品の数から、学習塾に通う子供の数、車や家を購入する人の数はどう変化するでしょうか? 考えてみればわかると思いますが、当然、それぞれを消費する人の数は基本的に減少へ向かいます。

消費者が減れば企業の売上は下がり、企業に雇用されている会社員の方の給料は下がるでしょう。場合によっては、解雇になることも十分あり得るでしょう。

現代は、急速にAI化やグローバル化が進んでおり、非常に変化が激しくなっています。この激動の時代において、「自分の仕事は10年後も20年後も残っている」と自信を持って断言できるでしょうか?

今の仕事をそのまま続けて、継続的に安定した収入を得られる可能性はどのくらいあるでしょうか?

だからこそ、将来を見越した際に、お金がお金を連れてくる「投資」という技術を学ぶことは、ますます重要になってきていると私は考えています。

今から準備して投資のスキルを高めておくことは、多くの方にとって一番のセーフティーネットになるのではないでしょうか。

「頭がよくないと投資で勝てない」は間違い

株式投資はインテリじゃないとできない?

投資によくある誤解について考えていきたいと思います。

「お金持ちじゃないと投資では勝てない」

「頭がよくないと投資に手を出したらダメだ」

そう言っている方がいますが、果たして本当にそうでしょうか?

私は、そんなことはないと考えています。

その理由をひとことで言うと、「投資はマーケット選びが9割」だからです。確かに、同じ年利8%の金融商品に投資するときに、1億円を投資する場合と10万円投資ではリターンが異なります。1億円の場合は年利800万円を得られるのに対して、10万円では年利8,000円です。そういう意味では、金持ちが有利だと言えるでしょう。

一方で指をくわえて待っていても、お金は勝手には増えません。現在、お金を持っていない人は、お金持ちになるためには、どこかでチャレンジをする必要があると思います。平均年収よりも高い収入を得たければ、どこかで人とは異なる挑戦をし、リスクを先に取らない限り逆転劇は起こりにくいものです。

さらに、賢くないと投資では勝てないという誤解も解いていきましょう。例えば、暗号通貨のビットコインがわかりやすいので、詳しく解説したいと思います。ビットコインで億を超える資産を築いた人は「億り人」と呼ばれていましたが、どんな人が億を稼いだのかを知っていますか?

実は、投資の上手い人と同じタイミングで買った素人の方が稼いでいたのです。成功の要因は、どのタイミングでどの暗号通貨を買ったかだけ。つまり、買う前に勝負はついていたと言えるでしょう。正直、インテリであることや頭の良さはまったく関係ありません。

逆に、インテリでも日本株に投資したら苦戦します。右肩下がりの相場では、いくら難しい金融工学やトレード理論を学んだとしても、利益を出すことは至難の業でしょう。極論すると、「勝つべくして勝つ伸び行くマーケット」で、「ほかの人が参入する前に参入するリスクをとった」から、勝っているのです。

ようするに、努力したらお金を儲けられるというのは単なる思い込みだと言えるでしょう。

ビジネスの現場では、その人の持つ知識・技術・人脈・学歴・家庭環境等様々要因が影響を与えます。一方投資の世界では、プロと素人でも、同じタイミングでエントリーして同じタイミングで売却すれば同じような成果が得られます。その点を考えると、ビジネス以上に再現性を得やすいものは投資以外にないのではないでしょうか?

最高値を30年間一度も更新したことがない日本株

それでは具体的に投資を始めるには、どのような手段があるでしょうか。

少ない資金を大きく増やしたいと考えた時、まず最初に浮かぶのは「日本株・国内株式投資」ではないでしょうか?

しかし、ここで考えていただきたいことがあります。日本の株価の代表である日経平均が過去最高だったのはいつなのか、ということです。

答えは、「1989年の3万8,915円」。つまり、約30年前が株価のピークです。それ以降、2020年11月まで一度も2万5,000円すら超えていません。

世界のほとんどの国の株価は、どんどん高値を更新しています。むしろ、上下乱を繰り返した後最高値を更新するのが世界の常識です。そのような状況の中、日本は30年間でたったの一度も高値を超えていないのです。

2020年11月30年ぶりに2万5,000円を突破しましたが、コロナ渦での助成金で余ったお金が株に流れ込んだと言われており、実体経済とは完全に乖離しています。

「会社四季報を読んでしっかり財務分析をしましょう!」 「テクニカル分析をして、エントリータイミングを見定めることが大切です」

市場にはたくさんの日本株を研究している雑誌や塾、インターネットの情報などで溢れていますが、そもそものマーケット選びを間違っていると私は感じます。例えるなら、向かい風の中、全力で自転車を漕いでいるようなものです。株価は下がり、強い向かい風の中で必死にもがいても、あまり自転車の速度は上がらないでしょう。それでも頑張れば少しずつ前に進めるかもしれませんが、強風の中で体力を奪われていき、やがて疲れ果てて足を止めてしまうかもしれません。

私は、同じ努力をするなら株価が上昇を続ける追い風のマーケットで戦った方がいいと考えています。その方が自転車をラクに漕ぐことができるため、目的地に早く到着できるのではないでしょうか?

※画像をクリックするとAmazonに飛びます