2021年初頭から、資源や食料品の価格上昇によって世界的にインフレが進んでいます。この傾向は2022年に入っても続いており、今後も続く可能性は十分に考えられます。

そこで本記事では、インフレが資産に与える影響や、インフレが続く場合に検討したい不動産投資について紹介します。なぜ不動産投資がインフレの対策になるのか、その理由を確認していきましょう。

インフレが資産に与える影響

インフレが起こると、預貯金や株式、投資信託などの資産には影響が生じます。そもそもインフレとはどういった現象で、なぜ資産に影響が及ぶのでしょうか。まずは、インフレの意味や仕組みから確認していきましょう。

インフレとは

インフレ(インフレーション)とは、世の中の商品やサービスが値上がりする現象のことです。インフレが進むと、これまでと同じ金額で商品・サービスを購入できなくなるため、簡単に言い換えると「お金の価値が減る状態」になります。

例えば、これまで500円で購入できていた商品が、1,000円に値上げされたケースを考えてみましょう。このインフレでは、同じ商品を購入するのに2倍のお金が必要になっているため、日本円の価値は半分になっています。

ただし、インフレ率はさまざまな商品やサービスの総合的な価格推移を表しているため、一部の商品が急激に値上がりしたとしても、想像よりもインフレ率が高くなっていないこともあります。

良いインフレ、悪いインフレの違い

インフレは、好景気につながりやすい「良いインフレ」と、景気縮小や不景気を引き起こす恐れのある「悪いインフレ」の2つに分けられます。具体的にどのようなケースが該当するのか、以下で一例を紹介します。

| 良いインフレの例 | 悪いインフレの例 |

|---|---|

| ・値上げによって企業の利益が増える ・従業員の給与やボーナスが増える ・収入増の影響で、消費者の購買意欲が高まる | ・原価アップを価格に反映させる余裕がない ・業績悪化によって従業員の収入が減る ・収入減の影響で、消費者の購買意欲が下がる |

悪いインフレの中でも、景気後退時に物価が上昇する現象は「スタグフレーション」と呼ばれます。第一生命経済研究所によると、2021年からのインフレは世界的なスタグフレーションに発展する可能性があると指摘しています。

参考:第一生命経済研究所「今、スタグフレーションが現実味を帯びている理由」

インフレ率は毎月発表される消費者物価指数(※)から確認できるため、定期的に確認しておくことで、現状のインフレ状況を把握しておきましょう。

(※)日本は総務省が毎月発表している。

インフレ時に価格上昇しやすい資産

インフレ時には、円資産(貯金)を不動産や株式、金(ゴールド)などに換えることで資産運用を行う方法を検討してみましょう。

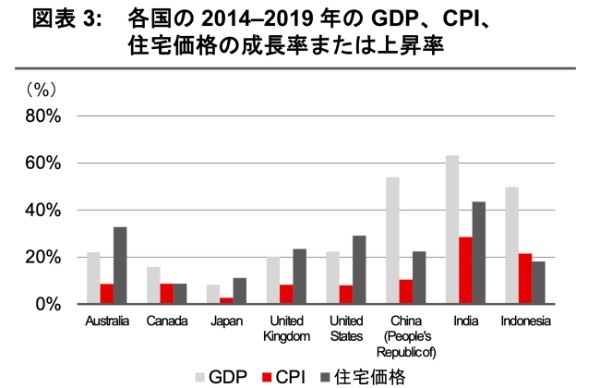

これらの資産は、インフレが進むほど価格が上昇する傾向にあります。例えば、不動産は2014年から2019年の5年間は、米国や英国、日本などの国々でインフレ率よりも住宅価格の上昇率が高くなっています。実際の数値は、以下の通りです。

(※CPIは消費者物価指数のこと)

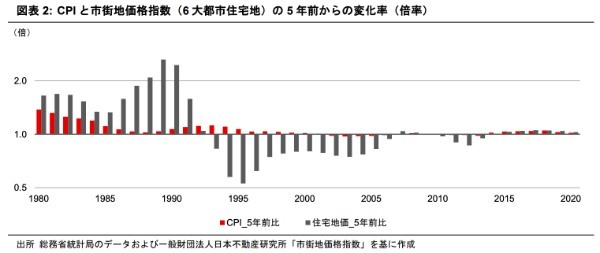

インフレになっている状況であっても住宅価格が下落していた時期があります。「不動産マーケットリサーチレポートVol.205」によると、バブル崩壊後の1990年代から2000年頃まではインフレ化でも6大都市住宅地の価格は5年前比で下落(※)していました。

このように必ずインフレ率と住宅価格の上昇率に相関関係があるわけではないため、インフレ以外の住宅価格に影響する要因を把握しておきましょう。

インフレが続いている状況下で円資産をそのまま眠らせておくと、物価上昇にともなって通貨価値が減ってしまいます。インフレは今後も続く可能性があるため、早めに他の資産と換える選択肢も検討してみましょう。

もちろん今後インフレが収束してデフレ(※)になる可能性もあるため、長期的な消費者物価指数の推移を考慮しつつ、その時々に適したインフレ対策を講じる必要があります。

(※)商品やサービスの価格が全体的に下がっていること。

インフレ対策として不動産投資が有効な理由

不動産投資には、インフレ対応資産として優れている側面があります。なぜ不動産はインフレ局面に強いのでしょうか。ここからは不動産投資に話を絞って、インフレ対策になる仕組みを解説します。

理由①資産価値が下がりにくい

不動産をはじめとした実物資産は、通貨や債券とは違い発行主体が必要ありません。国や企業が財政危機に陥ってもその影響が限られるため、不動産は資産価値が下がりにくい資産といわれています。

また、インフレによる物価上昇にともなって、土地や建物の価格が上昇しやすくなる点も不動産の魅力です。前述のグラフを見ても、インフレよりも住宅価格の伸び率が大きくなっていることが分かります。

理由②家賃を上げやすい

賃貸マンションなどの家賃も物価に含まれているので、インフレが進むと値上げされやすい傾向があります。

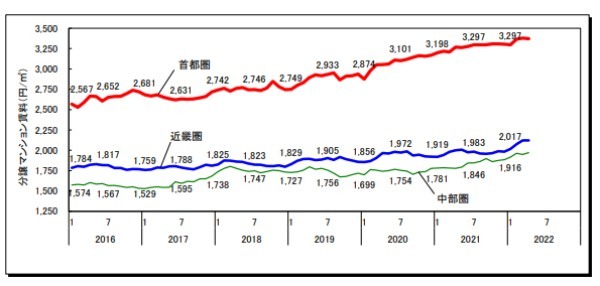

上のグラフを見ると、首都圏・近畿圏・中部圏のいずれも2021年初頭から分譲マンション賃料が上昇しています。賃料アップには退去のリスクもありますが、全国的に家賃が上がっている状況であれば、その流れに追随しやすくなるでしょう。

また、米国では住宅価格が2021年に前年比18.8%増と1988年以降で最高値を記録しました。

米国では2021年1月にインフレ率が1.4%から同年12月までに7.0%まで伸びていました。2021年は賃料と同様にインフレ率も大幅な上昇を見せています。

ただし、地域によって賃料動向には差があるため、物件の購入前には情報収集や分析が必要です。

理由③借り入れ金額が実質的に目減りする

投資用の不動産を購入するにあたって、多くの人はローン(借入金)を利用します。ローンと聞くと金利が気になるかもしれませんが、インフレ時において借入金は有利に働くことがあります。

インフレが起こると通貨の価値が下がるため、実質的な借り入れ金額は目減りします。また、元本についても物価や地価の影響を受けることはないので、インフレによって額面が途中で増えることはありません。

ただし、上記の恩恵はインフレによって不動産投資の収入が増えている場合に限ります。収入が横ばいのままなら、資産価値が下がっているかもしれません。

不動産投資を始める3つの方法

不動産投資にはさまざまな形があり、その投資方法によっては少額からでも始められます。ここからは代表的な3つの不動産投資を紹介します。

投資方法①現物不動産への投資

現物不動産とは、マンションやアパート、商業ビルなどの実在する不動産のことです。その中でも、賃貸収入や売却益を狙う物件は「収益不動産」と呼ばれています。

収益不動産は、基本的に個人や企業に物件を貸すことで収入を得られます。空室によって家賃収入が思うように入らないなどのリスクはありますが、インフレによって物価や地価が上昇すれば、売却によって大きなリターンを狙うことも可能です。

また、収益不動産には賃料という安定した収入があるため、ローンを活用しやすくなっています。個人の場合は資産や年収、クレジットカードなどの信用情報にもよりますが、ローンによって自己資金を抑えつつ、自己資金よりも大きい金額の不動産を取得できるようになります。

一方で、変動金利でローンを借り入れる場合は、インフレによる金利上昇にも注意しなければなりません。さらに、借り入れがある場合は、当初の想定通りに収益を出せないと、月々の返済が収益を上回り、赤字が続く状況も考えられます。

投資方法②不動産関連企業への株式投資

不動産投資では、不動産関連企業(不動産株)への投資もひとつの選択肢になります。具体例としては、不動産開発会社や賃貸・売買を行う仲介会社などが挙げられます。

株式に投資するメリットは、売買によって得られる譲渡益(キャピタルゲイン)と、株主に還元される配当金(インカムゲイン)を狙える点です。

ただし、細かい事業領域は銘柄ごとに異なるので、インフレによる影響はしっかりと分析する必要があるでしょう。また、投資先が倒産や財政危機に陥ると、保有株の価値がゼロになるリスクもあります。

投資方法③REITへの投資

REIT(リート)とは、投資家から集めた資金を不動産投資法人が運用する金融商品です。日本語では「不動産投資信託」と呼ばれており、不動産の運用によって生じた賃貸収入や売却益の一部が投資家に分配されます。

REITでは複数の物件に対して投資が行われるため、ひとつの銘柄を保有するだけで分散投資ができます。また、投資家はあくまで出資者なので、物件を管理運営する必要はありません。

現物不動産に比べると節税効果は低いものの、専門家に運営から管理まで任せられる点は大きなメリットといえるでしょう。なお、日本国内で運用されている「J-REIT」はさまざまな金融機関で取り扱われています。

投資方法④投資信託への投資

投資信託とは、投資家から集めた資金をプロが運用してくれる金融商品です。ひとつのファンドで複数の不動産関連の上場株式やREITに投資できるため、分散投資にも利用できます。現物の不動産と比べても投資金額が少なくて済むため、投資を始めやすいといえるでしょう。

ただし、投資信託の場合は、不動産への投資比率や金融市場からの影響を確認しておく必要があります。不動産とは関係のない上場株式などの比率が高くなるほど、インフレ対策としての不動産投資にならない恐れがあるからです。

不動産投資の注意点

現物不動産や株式、REITは、元本保証がある資産ではありません。状況によっては損失が出る可能性もあるため、投資の前にはリスクの確認とリスクヘッジの準備が必要になります。ここからは、不動産投資における注意点を3つ紹介します。

注意点①現物不動産には流動性リスクや空室リスクがある

現物不動産投資には、流動性(※)リスクや空室によって家賃が入らないリスク、災害によって修繕が必要になるリスク、家賃滞納によって家賃の回収コストの発生や収入が減るリスクなどがあります。

(※)現物不動産は上場株式のようにリアルタイムに取引ができないため、売買の契約から物件の受け渡しまでに時間がかかる。また、物件が売れるまでに時間がかかる可能性、最悪の場合は売れない状況も考えられる。

その他にも変動金利によってローンを借り入れている場合は、金利上昇によって収益を圧迫するリスクも考えられます。

注意点②株式投資やREITは市況によって大きく値動きするケースがある

株式やREITの価格は、リアルタイムで動いています。現物不動産よりも市況に影響されやすいため、大きな値動きが起きるかもしれません。

特に資金をひとつの銘柄に集中させている場合は、その銘柄が下落すると大きな損失につながります。そのため、投資先を分散することで損失のリスクを抑えたり、あらかじめ売却する価格帯を決めたりすることによって、想定以上の損失を出さないための方法を検討しておきましょう。

注意点③悪いインフレは不動産全体に悪影響を与える

インフレが発生したからと言って、必ずしも不動産投資が成功するわけではありません。

景気拡大を伴わないスタグフレーションの場合は、物価上昇と賃金下落によって家賃相場が下がることもあります。この他にも、悪いインフレは空室率の増加や入居者の減少にもつながるかもしれません。

「インフレ対策=不動産投資」と安易に考えて投資を始めてしまうと、いつの間にかに大きなリスクを抱える恐れがあります。その時々のインフレの特性や影響を踏まえた上で、投資の判断を下すことが大切です。

インフレ対策として不動産投資を検討しよう

不動産投資はインフレ対策のひとつであり、インフレ状況によってリターンが大きくなる可能性も考えられます。ただし、空室などの不動産投資ならではのリスクがあるため、リターンとリスクを考慮した上で投資に取り組む必要があります。

これから不動産投資を始めたいのに投資資金の用意が難しい場合は、不動産関連の上場株式やREIT、投資信託への投資から検討してみましょう。

※上記は参考情報であり、特定のファンドや企業の株式の売買及び投資を推奨するものではありません。

(提供:Wealth Road)