この記事は2022年9月2日に「きんざいOnline:週刊金融財政事情」で公開された「米景気次第で、ナスダックは年末にかけ再調整の可能性も」を一部編集し、転載したものです。

筆者は2022年5月17日号の当欄で、ナスダックについて「中期的な買い場を探す相場が始まったと考えてもよいのかもしれない。目先は、利上げのペースを予想する上で、『インフレ指標である米国の消費者物価指数がいつピークを打つか』が重要となる」と述べた。

実際、前年同期比の米国の消費者物価指数(CPI)は2022年6月にピークを迎えた一方、ナスダックも2022年6月に底打ち傾向となり、ほぼ予想どおりの展開となっているが、詳細に検証すべく、今回も引き続きナスダックの見通しについて考えてみたい。

過去50年で見ると、CPIが10%前後に近づくようなインフレ局面は1970年代までさかのぼる必要がある。1973年10月の第4次中東戦争に端を発し、急激なインフレが起こった第1次オイルショックでは、CPIのピークは1974年12月の12.2%であった。この時、ナスダックもほぼ同時期の1974年10月に最安値をつけた。

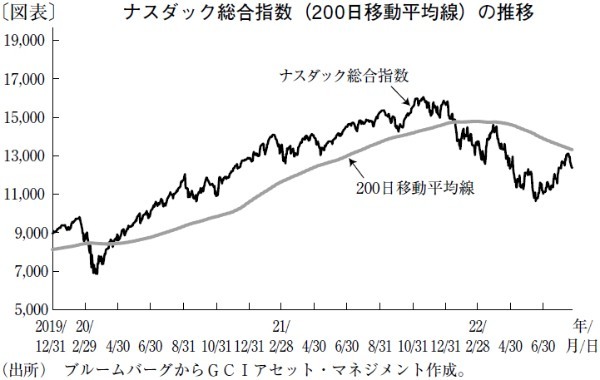

今回、ナスダックは2022年6月に安値を付け(図表)、CPIも2022年6月にピークをつけたように見える。CPIのピークと株式市場の安値の時期が近い時期であったことは、1974年と同様だ。ただし、ナスダックが底を打ったと判断するためには、次の疑念が払拭される必要がある。

第1は、ナスダックの200日移動平均線が依然として下落傾向を示していることだ。中長期の視点では、十分に株式需給が改善したとみるのは早すぎるきらいがある。

第2は、高値から安値への期間が1年も経過しておらず、日柄調整が十分でないことだ。2021年11月の高値から下落が始まったと仮定した場合、2022年の6月の安値まででは、過去の第1次オイルショック時の下落期間と比べて、日柄調整が十分とはいえない。

そして第3は、今後も利上げが継続していく中で実態経済への影響が見えにくいことだ。CPIは依然として高いレベルにあり、米連邦準備制度理事会(FRB)は来年の半ばにかけて量的引き締め(QT)を行いながら、目標水準の金利まで引き上げる。

こうした疑念を払拭してナスダックが2022年6月を大底として本格的な上昇に向かうためには、経済の急激な失速を伴わずにインフレ指標が落ち着きを取り戻すことが前提条件となろう。

また、今後のナスダックは、上値の重いボックス相場の想定が妥当なのかもしれない。リスクシナリオの一つとして、CPIが来年の夏にかけて明確に落ち着きを取り戻さない場合や実態経済が想定以上に悪化した場合、年末にかけて再調整が行われる可能性も視野に入れておくべきだろう。

GCIアセット・マネジメント シニアポートフォリオマネージャー/池田 隆政

週刊金融財政事情 2022年9月6日号