この記事は2022年8月19日に「きんざいOnline:週刊金融財政事情」で公開された「景気拡大期に収支が悪化する米国の貿易構造」を一部編集し、転載したものです。

(米国商務省経済分析局ほか「貿易統計」)

前回、国際的な経常収支の不均衡である「グローバル・インバランス」を取り上げた。今回は、経済大国として国際貿易に大きな影響を及ぼす米国の貿易構造に着目したい。

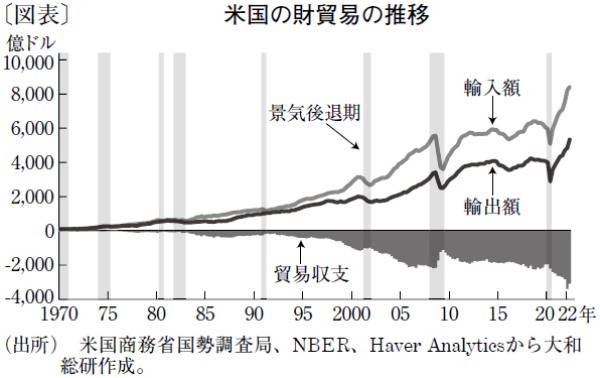

はじめに財貿易について概観しよう。図表は米国の財貿易を四半期ベースで示したもので、1976年以降は一貫して輸入額が輸出額を上回っている。これは米国経済が内需主導型であるためで、その特徴は貯蓄率の低さにも表れている。

2000~2019年の平均で、米国の家計の貯蓄率は9.1%と、日本の10.1%やユーロ圏の12.9%を下回る(出所:米国商務省経済分析局(BEA)、内閣府、欧州委員会)。すなわち米国では、所得が増加すれば消費額も増加しやすい。景気拡大期には財輸出を上回るペースで財輸入が増加して、貿易収支が悪化する傾向にある。

なお、この特徴はサービス貿易には当てはまらない。BEAの国際収支統計によれば、1971年以降は金融サービスやコンサルティングを軸に、サービス収支の黒字が続いており、景気拡大期に収支が改善してきた。とはいえ、サービス輸出は輸出額全体の約3割、サービス輸入は輸入額全体の約2割にとどまるため、財・サービス貿易全体で見れば財貿易の特徴が表れやすい。

続いて、財貿易の内訳と構造変化を確認しよう。米国では鉱物性燃料のほか、PCや半導体、携帯電話機など一般機械・電気機械の輸出入が盛んである。そうしたなか、鉱物性燃料の輸出が2010年代後半から急増し、2021年には大分類(HSコード2桁)の中で最多となった。

他方、輸入では2010年代半ばから鉱物性燃料が減少し、一般機械・電気機械が最多となっている。鉱物性燃料の純輸入国であった米国は、2000年代後半の「シェール革命」によって原油や天然ガスの生産量が急増したことで、2020年には純輸出国へと転じたのである。足元の輸出入額の大幅な増加も、エネルギー価格の急騰が一因である。

そのほかに近年の動きとして、トランプ前米大統領が、米国の貿易赤字をことさらに問題視したことが挙げられる。特に対中貿易赤字が2001年の中国のWTO(世界貿易機関)加盟から一貫して拡大してきたことを問題視し、対中関税を大幅に引き上げた。中国の報復措置もあって米中貿易摩擦が発生したことで、世界経済の成長が鈍化した。

他方、北米自由貿易協定(NAFTA)における貿易赤字を問題視した際には、再交渉を通じて米国・メキシコ・カナダ協定(USMCA=新NAFTA)の発効にこぎつけ、国内の雇用創出を促した。米国の貿易を取り巻く環境は、良くも悪くもトランプ政権下で大きく変化した。トランプ氏は2024年の米大統領選への出馬を示唆しており、仮に当選すれば再び国際貿易に大きな影響を与える可能性がある。

大和総研 経済調査部 エコノミスト/岸川 和馬

週刊金融財政事情 2022年8月23日号