この記事は2022年9月2日に「きんざいOnline:週刊金融財政事情」で公開された「経常収支の悪化が新興国経済にもたらす通貨安の懸念」を一部編集し、転載したものです。

(IMF「Balance of Payments」ほか)

前回まで米国の貿易や金融収支の構造を分析したが、今回からは新興国の動向を取り上げていく。

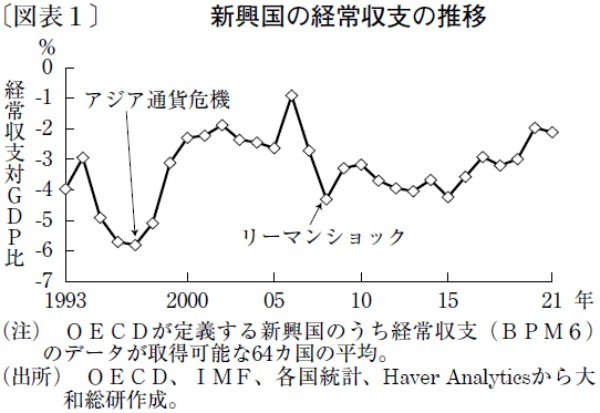

はじめに新興国の経常収支を確認する。国際通貨基金(IMF)などの統計から新興国の経常収支対GDP比を算出すると、アジア通貨危機やリーマンショックの前後に赤字幅が拡大し、それ以降は縮小に向かいつつも赤字が継続している(図表1)。

新興国は成長を優先して設備投資に資金を割く傾向が強く、経常赤字が拡大しやすいためだ。また、経常収支は「外で稼ぐ力」を示すことから、国際的に見た新興国の競争力がさほど高くない可能性も示唆される。

この経常収支と深い関係にあるのが為替レートだ。為替レートは、国際取引に必要な通貨需要(実需)や政府・中央銀行の政策等の影響で変動する。このうち実需を捉えた指標が経常収支である。

例えば、日本が経常赤字の場合、日本企業は海外への支払いのために外貨買い・円売りを行うため、為替市場では円安圧力が強まる。また、自国通貨安による輸入金額の増加が輸出の増加を上回れば、経常収支が悪化してさらなる通貨安を招くこともある。

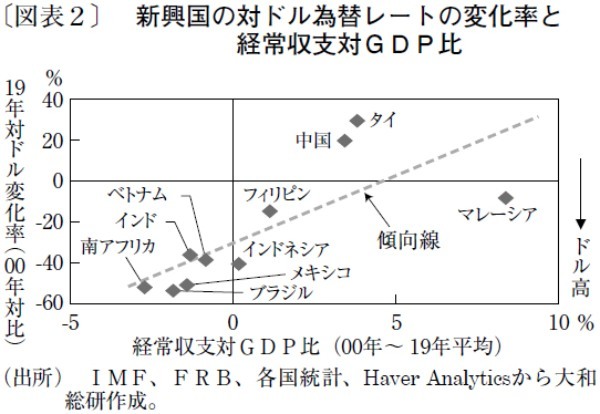

その関係を主要な新興国について示したのが図表2だ。経常赤字が大きい国ほど自国通貨安(ドル高)が進む一方、中国やタイなどの比較的成熟した経常黒字国では通貨が増価してきた。

こうした動きが顕著に表れた例がアジア通貨危機だ。タイではドルペッグ制とドル高の影響により、1995年ごろから経常収支が悪化。1997年には巨額の対外支払いが見込まれたことで、為替市場でタイバーツが売り込まれた。

同時期に経常収支が悪化していた韓国などでも対外支払いが意識され、通貨の急落はアジアを中心とした他国に伝播した。その後もIMFによる支援の条件に経常収支の改善が含まれるなど、経常収支が為替相場を大きく左右した。

足元では、コロナ禍によって一部の新興国で経常収支が悪化している。また、米国での利上げの影響などから、対ドルでの減価も進行している。アジア通貨危機を経験した一部の新興国は外貨準備を増やすなどして通貨安への耐性を高めているが、その他の多くの新興国はいまだに脆弱性が高いとみられる。経常収支の悪化と通貨安の連鎖には引き続き警戒が必要だ。

大和総研 経済調査部 エコノミスト/岸川 和馬

週刊金融財政事情 2022年9月6日号