この記事は、2022年9月20日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

企業景況感は持ち直す

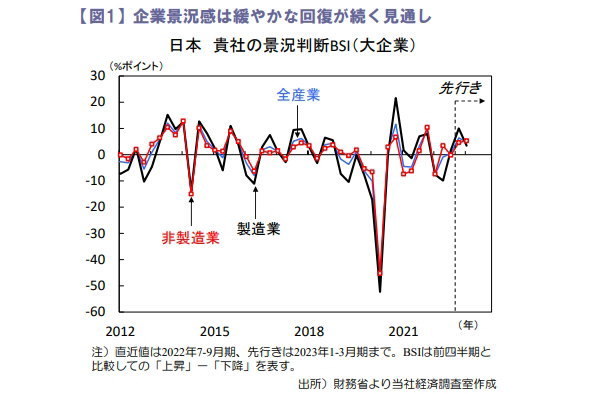

2022年7~9月期法人企業景気予測調査が公表され、大企業全産業の貴社の景況判断BSIは+0.4%pt(2022年4~6 月期:▲0.9%pt)とプラスに転じ(図1)、先行きも2022年10~12月期が+6.4%pt、2023年1~3月期が+4.7%ptと回復が続く見通しです。

製造業は原材料高騰で素材業種が軟調も、供給制約緩和や海外設備投資需要を背景に自動車・同付属品や資本財関連業が堅調です。非製造業は経済再開の恩恵を受けるサービス業や運輸郵便業等が好調です。

また、今年度の設備投資計画(ソフトウェア投資額を含み、土地購入額を除く)は全産業が前年度比+16.2%と他サーベイ同様に企業の設備投資意欲の強さが確認されました。

貿易赤字は過去最大の赤字幅

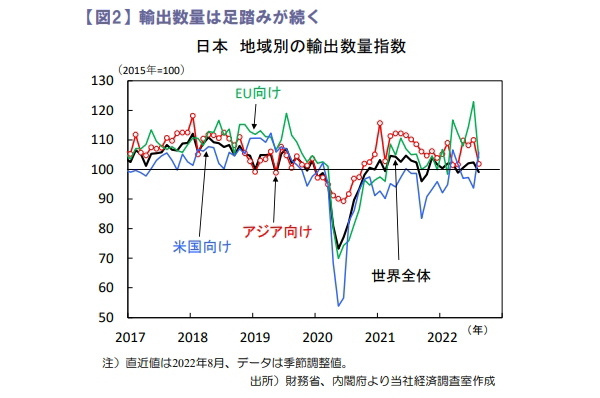

2022年8月貿易統計は輸出額が前年比+22.1%(7月:+19.0%)、輸入額が同+49.9%(同+47.2%)と増加し、貿易収支は▲2.81兆円(原数)と過去最大の赤字幅でした。

貿易赤字は13カ月連続となり、資源高や円安に伴う輸入コスト上昇で鉱物性燃料など輸入額が高騰している影響です。輸出数量は前月比▲3.2%(同+0.3%)と伸び悩み(図2)、地域別では米国向けが同+13.0%(同▲3.7%)、アジア向けが同▲7.4%(同+1.7%)、EU向けが同▲15.5%(同+7.4%)とまちまち。

半導体不足緩和で自動車輸出が回復も、EUやアジア向けで半導体製造装置や集積回路等が落ち込みました。先行きの輸出は供給制約緩和で底堅く推移するとみますが、各国金融引き締めによる海外経済減速など外需下振れに注意が必要です。

為替動向に対する日銀の認識に注目

先週の日経平均株価は前週比▲3.4%と下落。週前半は堅調な米株の流れを継ぎ4日続伸、その後は米消費者物価が予想を上回り米利上げ加速を警戒したリスク回避的な売りが優勢でした。

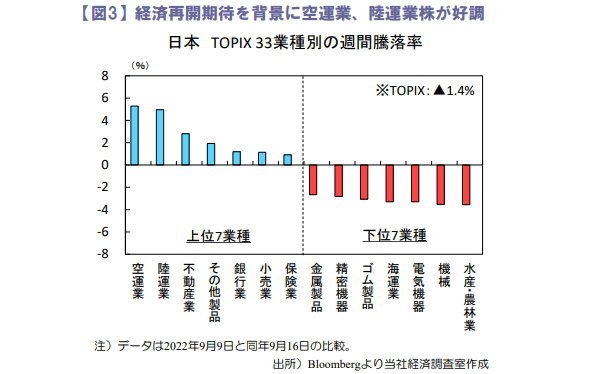

当面は米金融政策を巡る不安定な相場が続きそうですが、TOPIX業種別では空運業や陸運業が上昇するなど経済再開期待は根強いです(図3)。

政府は全国旅行支援や水際対策緩和を検討しているとの報道もあり、内需回復は日本株の支援材料になりそうです。

今週の2022年9月21~22日は日銀の金融政策決定会合が控え、現行の金融政策は据え置きが予想されます。2022年9月末期限の新型コロナ対応金融支援特別オペは中小企業の資金繰り需要が一服する中で終了する見込みです。

2022年9月14日に外国為替市場でドル円が1$=145円に接近し、財務省関係者のけん制発言や日銀のレートチェック実施など当局による為替介入の警戒感が高まりつつある中、会合後の黒田総裁会見では為替動向に対する日銀の認識に注目です。

田村 史弥