この記事は、2022年9月22日に三菱UFJ国際投信で公開された特別レポートの一部を編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。

2022年9月FOMCは0.75%pt利上げ

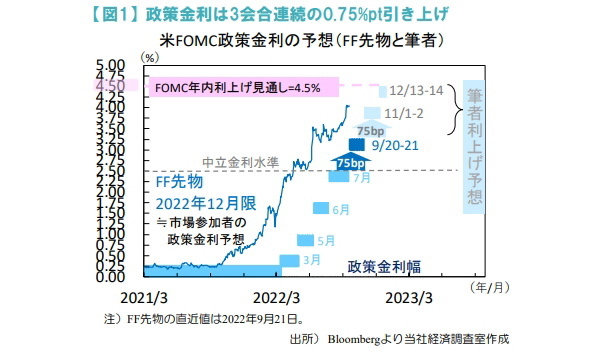

2022年9月20~21日の米連邦公開市場委員会(FOMC)は、政策金利幅を+0.75%pt引き上げ、3.0~3.25%としました(図1)。

四半期毎に更新する経済見通しは、景気を下方へ、物価を上方へ修正しました(図2)。特に、2022年の実質GDP成長率は前年比+0.2%と、大きく下方修正したことは驚きです。

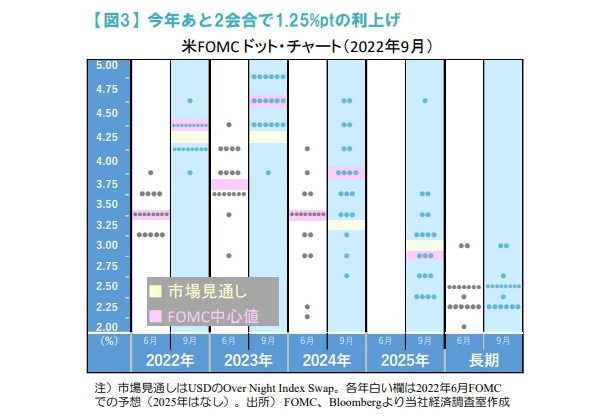

またFOMC参加者による将来の政策金利見通し、いわゆるドット・チャートはいずれの年も上方へシフト、政策金利を従来見通し以上に引き上げる姿勢をみせました(図3)。

金融市場の反応は?

株安、ドル高となりました。また米国債利回りは、政策金利に連動し易い2年国債利回りが4.05%と、2007年来の高水準に達したほか、景気敏感株を中心とした株価下落要因となりました。一方、10年国債利回りは冷静な動きでした。

今回のFOMCが発したメッセージは?

「我々は(インフレに)勝つ。だが無傷ではいられない」。FOMCのメッセージはこういう事だろうと思います。

パウエル連邦準備理事会(FRB)議長は会見で「痛み」という言葉を多用しました。従来以上に果敢な攻撃(=利上げ)を続ける決意(タカ派姿勢)を示した、とみています。

なぜドット・チャートは上方修正された?

同議長も軟化を認めるものの、なお強い雇用、失業率の低さが主因でしょう。その結果、賃金が高止まる。賃金上昇率の軟化を加速させる為のタカ派姿勢強化とみています。

特に長期の政策金利水準を変えず、目先の政策金利見通しを上げた点は興味深いです。足元、長期に比べ高止まる短中期の期待インフレ軟化を強く促す意図もありそうです。

今後、短中期の名目金利低下を促すことになるでしょう。

今後の利上げはいつまで?

インフレ次第ですが、来年央に打ち止めもありそうです。

ドット・チャートは、年内残り2会合で合計1.25%pt、来年は1回(=0.25%pt)の利上げで打ち止めを示唆しています。

今後のマーケットは?

今回のFOMCを消化後、金利(米国債利回り)は短中期ゾーン中心に低下局面に入るとみています。一方、FOMC直後の現地メディアの調査では、年内米株高予想は42%と健闘していたのが印象的でした。また、ドル円はボールを持つ日銀の円買い介入姿勢次第とみています。

徳岡祥一