この記事は2022年9月22日に「ニッセイ基礎研究所」で公開された「米FOMC(22年9月) ―― 3会合連続で政策金利の0.75%引上げを決定」を一部編集し、転載したものです。

目次

金融政策の概要:政策金利の0.75%引上げを決定

米国で連邦公開市場委員会(FOMC)が9月20-21日(現地時間)に開催された。FRBは過去2会合に続いて政策金利の0.75%の引上げを決定した。バランスシート政策に変更はなかった。

声明文では景気の現状判断部分で消費や生産に関する表現が小幅に変更されたものの、景気見通しや金融政策ガイダンス部分で変更はなかった。

今回の金融政策方針は前回会合に続いて全会一致での決定となった。

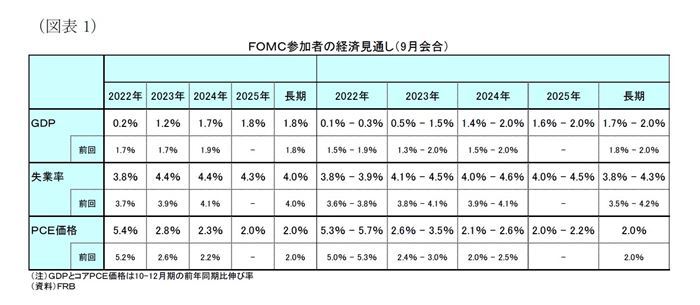

FOMC参加者の経済見通し(SEP)は前回(6月)から、インフレ見通しが22年と23年で上方修正されたほか、前回に続き24年まで物価目標(2%)を上回ることが示された。成長率は22年の大幅な下方修正をはじめ全般的に下方修正されたほか、失業率が上方修正されるなど軟調な経済見通しが示された(後掲図表1)。

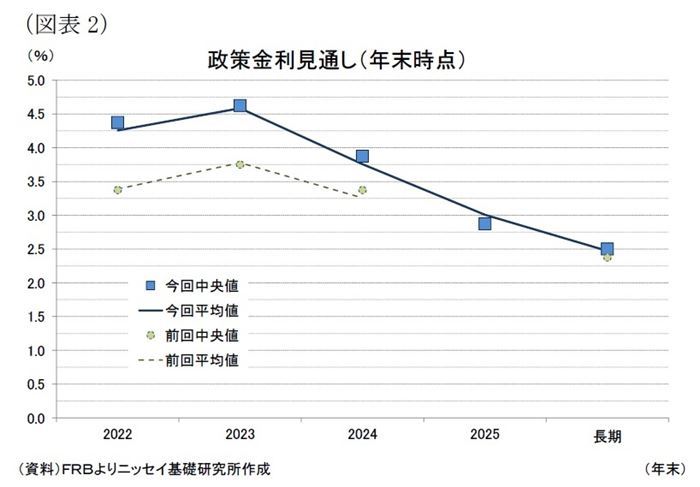

政策金利見通し(中央値)は、22年が前回の3.4%から4.4%に、23年も前回の3.8%から4.6%に大幅に上方修正された。この結果、22年は年内残り2会合で政策金利を1.25%引上げる方針が示された。

金融政策の評価:非常にタカ派的な内容、景気後退も辞さない姿勢を再度明確化

政策金利の0.75%の引上げは予想通り。一方、FOMC参加者の見通しで次回11月会合でも0.75%の利上げ幅となる可能性を示したことは予想外だった。また、インフレ高進が長期化する中で、景気後退に陥いるとしてもインフレ抑制のために潜在成長率を下回る成長率を長期化するように、政策金利を大幅に引き上げる決意を明確にした非常にタカ派的な内容であったと言えよう。

実際に、FOMC会合後の記者会見でパウエル議長は、引き続き物価安定が経済の基盤であることを示し、景気後退を招くとしてもインフレ抑制を優先して当面は積極的な金融引締めスタンスを継続する姿勢を強調した。

当研究所は今回の会合結果を踏まえ、11月会合で0.75%、12月会合で0.5%の引上げと従前見通しからそれぞれ0.25%引上げ幅を上方修正する。この結果、22年末の政策金利は4.25%-4.50%となろう。また、23年も従前の政策金利の据え置きから1-3月期で0.25%の利上げ見通しに変更する。FRBが大幅な利上げ方針を継続することで来年の景気後退リスクが益々高まった。

声明の概要

金融政策の方針

- 委員会はFF金利の目標レンジを2.25-2.50%に引き上げることを決定(今回削除)

- 委員会はFF金利の目標レンジを3.00-3.25%に引き上げることを決定(今回追加)

- 加えて、5月に公表された「連邦準備のバランスシート削減計画」に記載されている通り、財務省証券、エージェンシー債、エージェンシーの住宅ローン担保証券の保有を引き続き削減する(変更なし)

フォワードガイダンス

- 委員会は雇用の最大化と長期的な2%のインフレ率の達成を目指す(変更なし)

- 目標レンジの継続的な引き上げが適切であることを期待している(変更なし)

- 金融政策の適切なスタンスを評価するにあたり、委員会は経済見通しに対する今後の情報の影響を引き続き監視する(変更なし)

- 委員会は目標の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適宜調整する用意がある(変更なし)

- 委員会はインフレを2%の目標に戻すことに強くコミットしている(変更なし)

景気判断

- 消費と生産の最近の指標は軟化している(今回削除)

- 最近の指標は消費と生産の緩やかな伸びを示している(今回追加)

- 雇用の伸びはこの数ヵ月堅調で、失業率は低いままだ(変更なし)

- パンデミックに関連する需給不均衡、食料品とエネルギー価格の上昇、より広範な価格圧力を反映してインフレは高止まりしている(変更なし)

景気見通し

- ロシアの対ウクライナ戦争は、多大な人的および経済的困窮を引き起こしている(変更なし)

- 戦争とそれに関連する出来事は、短期的にはインフレに対する追加的な上昇圧力を生み出したほか、世界経済に重くのしかかっている(変更なし)

- さらに、中国における新型コロナウイルス関連のロックダウンは、サプライチェーンの混乱を悪化させる可能性が高い(変更なし)

会見の主なポイント(要旨)

パウエル議長の冒頭発言

- 本日、FOMCは政策金利を0.75%引上げた。今後も引上げが適切であると予想している。さらに、バランスシートの規模を大幅に縮小するプロセスも継続している。

- 米国経済は、パンデミック不況後の経済再開を反映した21年の歴史的な高成長から減速している。6月以降、FOMC参加者は経済活動の予測を下方修正し、実質GDPは成長率予測の中央値が今年は僅か+0.2%、来年が+1.2%と長期的な成長率予測の中央値を大きく下回る水準を予想している。

- 成長率の鈍化にもかかわらず、労働市場は極めてタイトな状況が続いている。FOMC参加者は労働市場の需給状況が時間の経過とともにより良く均衡し、賃金と物価の上昇圧力が緩和されることを期待している。

- 物価上昇圧力は広範な財やサービスにおいて引き続き顕著だ。一方、インフレ率の上昇にもかかわらず、長期的な期待インフレ率は十分に抑制されている。しかし、現在の高インフレが長引けば長引くほど、高いインフレ期待が定着する可能性は高まる。

- 金融政策のスタンスが更に引締まる中で、累積的な政策調整が経済やインフレにどのように影響しているかを評価しながら、ある時点では引上げペースを緩めることが適切となろう。会合ごとに意思決定を行い、我々の考えをできるだけ明確に伝えていくことを続けていく。

- インフレ率を下げるには、潜在成長率を下回る成長率を持続させる必要があり、労働市場の状況も軟化する可能性が非常に高い。物価の安定を回復することは、最大限の雇用と安定した物価を長期的に達成するための布石として不可欠だ。

主な質疑応答

- (どのようにして利上げペースの減速や利上げ打ち止め時期を判断するのか)主要なメッセージはジャクソンホール以来全く変わっていない。FOMCはインフレ率を2%まで下げることを強く決意しており、その仕事が完了するまでやり続ける。判断材料は成長率が引続き潜在成長率を下回っていること、労働市場の動きが需給緩和の改善につながること、インフレ率が2%台まで下がってきていることの明確な証拠を確認することだ。

- (金融政策効果のラグについて)もちろん、金融政策の効果には長期で可変的なラグがある。金融政策の政策決定は直ちに金融情勢に影響を与える。実際、金融情勢は通常、実際に決定するかなり前から影響を受けている。ただし、金融情勢の変化がインフレに与える影響を完全に把握するにはいくらか時間がかかる。我々はそのことを非常に意識している。

- (ソフトランディングできる可能性について)我々は物価安定を回復しつつ、ソフトランディングを達成することは非常に困難であることを常に理解してきた。金融政策がより引締め的、あるいは引締めがより長期化するほど、ソフトランディングの可能性は低下する。それでも物価の安定を取り戻さなければ、後々はるかに大きな痛みを伴うだろう。

- (次回会合の利上げ幅は0.75%になるのか)FOMC参加者の政策金利見通しの中央値では22年にあと1.25%の利上げが示唆されている。しかし、1.00%を予想するもうひとつの大きなグループもある。このため、その判断は次回会合で行うことになる。

- (景気後退に陥る可能性は高いのか)景気後退の確率は分からない。潜在成長率を下回る成長率の時期が続く可能性は非常に高いだろう。しかし、これは我々が必要だと考えていることで労働市場の状況をより軟化させる必要がある。インフレを低下させるのに痛みのない方法はない。我々がすべきことはインフレに意味のある下押し圧力をかけるまで金利を引上げることであり、今やっていることだ。

FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の19名 )の経済見通しは(図表1)の通り。前回(6月)見通しとの比較では、PCE価格指数が22年に+5.4%、23年に+2.8%とそれぞれ+0.2%ポイント上方修正された。また、前回同様24年まで物価目標(2%)を上回る見通しが示された。

一方、実質GDP成長率は22年が+0.2%と前回から▲1.5%ポイントの大幅な下方修正となったほか、23年も+1.2%と▲0.5%ポイントの下方修正となった。失業率は23年が4.4%と前回から+0.5%ポイント上方修正されたほか、24年も4.4%と+0.3%ポイント上方修正され、今回追加された25年の4.3%と併せて長期見通しの4.0%を上回ることが示された。

政策金利の見通し(中央値)は、22年が4.4%(前回:3.4%)、23年も4.6%(前回:3.8%)と、それぞれ前回から+1.0%、+0.8%ポイントの大幅な上方修正となった(図表2)。この結果、22年は残り2会合で合計1.25%の引上げ方針が示されており、通常(0.25%)を上回る引上げが続くほか、23年も利上げを続ける方針が示された。

一方、24年は3.9%(前回:3.4%)、今回追加された25年が2.9%と23年から政策金利を低下させる方針が示された。もっとも、FRBのパウエル議長が記者会見で「1年以上先の経済を予測することは困難であり、ドットチャートはFOMCの決定事項でも計画でもない」と言及したように23年以降の政策金利パスは非常に不透明である。

最後に長期見通しは2.5%(前回2.5%)と前回からの変更はなかった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米国経済の見通し ―― メインシナリオは景気後退回避も、FRBによる金融引き締めから高まる景気後退リスク/a>

・米住宅着工・許可件数(22年8月) ―― 着工件数は予想を上回る一方、許可件数は大幅に予想を下回る

・米雇用統計(22年8月) ―― 雇用者数は堅調に増加、労働供給にも回復の兆し

・米個人所得・消費支出(22年7月) ―― PCE価格指数(前月比)は20年4月以来のマイナス、市場予想(横這い)を下回る

・米GDP(22年4-6月期) ―― 前期比年率▲0.9%と20年4-6月期以来となる2期連続のマイナス成長