本記事は、菊地正俊氏の著書『日本株を動かす 外国人投資家の思考法と投資戦略』(日本実業出版社)の中から一部を抜粋・編集しています

日本が国際競争力を維持している業種が買われる

◉産業に「国際競争力」があるかどうかが重要

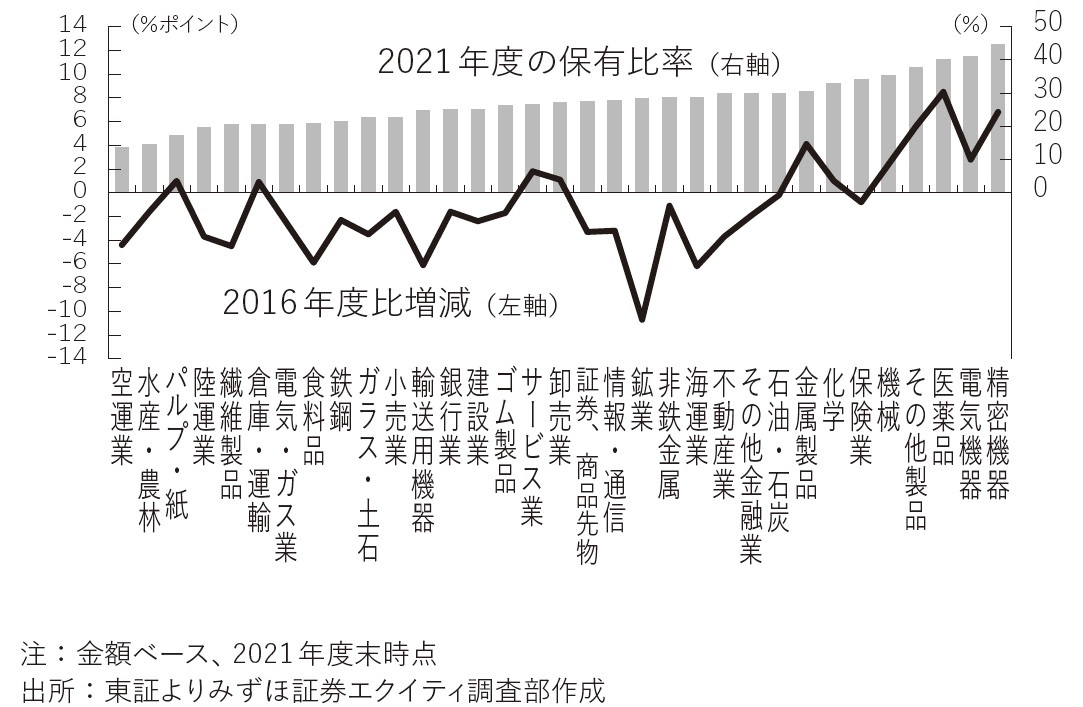

東証の「株式分布状況調査」によると、2021年度末時点で外国人保有比率(金額ベース)が高い業種は精密の44.6%、電機の41.0%、医薬品の40.1%、その他製品(主に任天堂)の37.7%、機械の35.4%、保険の34.0%、化学の32.8%の順でした。

外国人投資家は、日本が国際競争力を維持している業種の保有比率が高い傾向があります。全業種平均が30.4%でしたので、東証33業種のうち平均保有比率を上回ったのは、これら7業種だということです。

逆に、外国人保有比率が低い業種は空運の13.7%、水産・農林の14.5%、紙パの17.2%、陸運の19.6%、繊維の20.4%、倉庫・運輸の20.6%、電気ガスの20.7%の順でした。内需業種の外国人保有比率は低い傾向がありますし、外国人保有比率と個人保有比率は反比例していることが多いので、個人投資家が株主優待目的で保有することが多い空運や陸運で、外国人保有比率が低くなっています。

外国人保有比率を2016年度末と比べると、33業種中11業種で保有比率が高まった一方、22業種で低下しました。2016~2021年度末のあいだに保有比率が高まった業種は医薬品の+8.5ポイント、精密の+6.8ポイント、その他製品の+5.6ポイント、電機の+2.8ポイントだった一方、低下した業種は鉱業の▲10・7ポイント、海運の▲6.2ポイント、輸送機の▲6.1ポイント、食料品の▲5.9ポイント、繊維の▲4.5ポイントなどでした。

図表2-1 ◉ 業種別の外国人保有比率

◉業種パフォーマンスには長期トレンドがある

東証は2022年4月に市場再編を行ないましたが、業種分類は変わらずでした。米国では11業種で語られることが多いなか、東証の33業種は多すぎる分類といえましょう。いまどき先進国で繊維や石油・石炭という業種がある国は見当たりません。

東証33業種のパフォーマンスには産業の構造的な変化や国際競争力等を反映して、長期トレンドがあります。精密は2021年まで8年連続、サービスは5年連続でTOPIXをアウトパフォームした一方、銀行は9年ぶり、輸送機は7年ぶり、鉄鋼は5年ぶりにアウトパフォームしました。2020年までは世界的にグロース相場だったことも、グロース企業(成長企業)が多い業種のアウトパフォームにつながりました。

逆に、その他製品は7年ぶり、情報通信は4年ぶりにアンダーパフォームしました。外国人保有比率が約5割の任天堂は、半導体不足に伴う生産減などで2021年に株価が下落しました。情報通信は菅前首相による携帯料金の引き下げが、業績に悪影響を与えました。電気ガスと繊維は6年連続、証券・商品先物と倉庫・運輸は5年連続、非鉄金属は4年連続でアンダーパフォームしました。機械は3年ぶりにアンダーパフォームしましたが、機械株は過去15年間に2年連続でアンダーパフォームしたことがありません。

銀行はマイナス金利の継続やフィンテックとの競争などの構造問題がアンダーパフォームの要因でしたが、2021年は好業績や米国長期金利の上昇などがアウトパフォームにつながりました。2023年4月に日銀の黒田総裁が退任し、金融政策の正常化が行なわれれば、銀行株が持続的にアウトパフォームするかもしれません。2021年に日経平均が31年ぶりの高値を更新したにもかかわらず、証券株が5年連続でアンダーパフォームしたことは、証券業界に手数料引き下げ競争などの構造問題があることの反映でしょう。

◉外国人保有比率が高いトップ2業種は精密・電機

精密というとキヤノンやリコーを想起しがちですが、両社は電機に分類されます。精密はHOYA、テルモ、オリンパスの3社で時価総額の7割強を占めるので、実質的に医療機器といってもいいセクターです。これら3社の外国人保有比率はそれぞれ63.3%、32.4%、51.5%です。

HOYAは半導体関連株としての評価のみならず、取締役6人のうち社内取締役は1人だけという欧米流の取締役会構成も評価されました。オリンパスは内視鏡世界一で、アクティビストのバリューアクトが社外取締役を送り込んでいます。

精密に次いで、外国人保有比率が高い業種である電機では、ソニーグループの59.8%、ファナックの53.0%、東芝の52.6%、キーエンスの46.9%、日立製作所の44.3%、東京エレクトロンの41.7%などが外国人保有比率の高い企業になっています。

ソニーグループはスマホのカメラに使われるCMOSセンサーで世界シェア1位であることや、日本企業では数少ない映画やゲーム等で世界的なプレーヤーであることが評価のポイントです。ファナックとキーエンスは必ずしもIRが良い企業とはいえませんが、独自のビジネスモデルと利益率の高さが外国人投資家から好かれています。日立製作所は事業ポートフォリオの積極的な見直しや親子上場の整理などが外国人投資家から評価されています。東芝は経営内容が評価されてというより、2017年にアクティビストを中心とした外国人投資家向けに増資したことで、外国人保有比率が高まり、その後の経営に禍根を残しました。

日本企業が強みを維持している電子部品企業にも、外国人保有比率が高い企業が多くあります。EV用駆動モーターで世界首位の日本電産は、創業者の永守重信会長の持分や本社を置いている京都の企業との株式持合比率が高いものの、外国人保有比率は33.1%に達します。セラミックコンデンサーで世界トップの村田製作所も京都が本社の企業ですが、外国人保有比率は35.6%です。

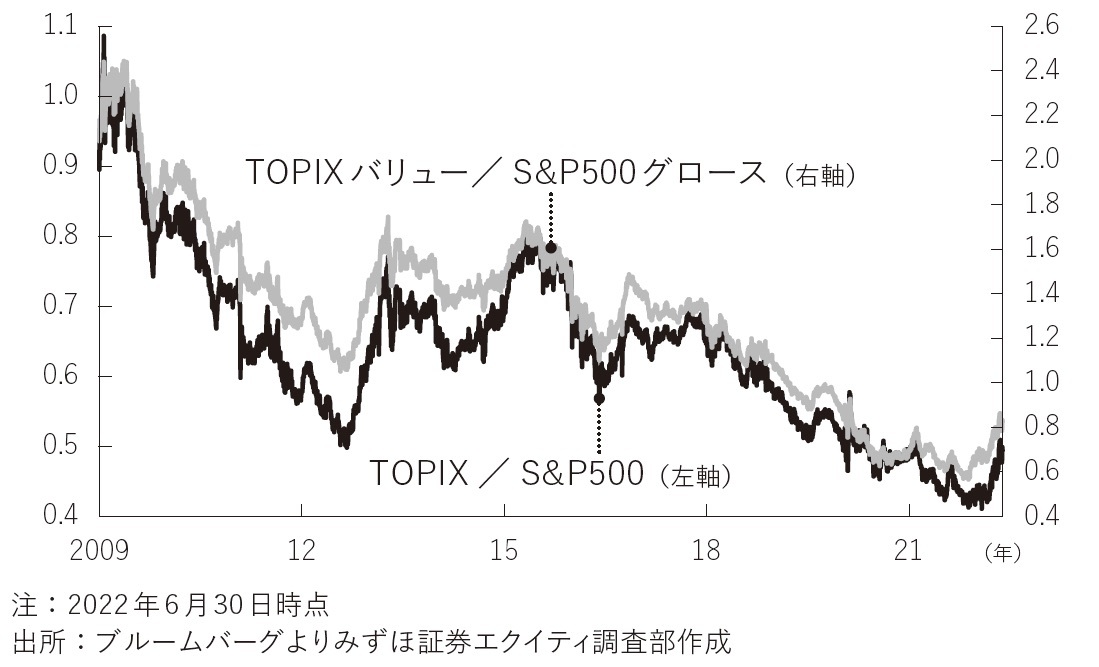

◉世界的な下落相場で相対的に注目される日本のバリュー株

日本の低PBRは低ROEの反映であり、低PBR自体は買い材料ではありません。しかし、プライム市場のPBRは約1.2倍とS&P500の約3分の1であり、FRBの大幅金融引き締めに伴う米国株を中心とした下落相場で、ディフェンシブ性を発揮できると考えられます。TOPIX/S&P500と東証バリュー指数/米国グロース指数の連動性が高いということは、日本株が米国株にアウトパフォームするためには、日本のバリュー株が米国グロース株をアウトパフォームする必要があることを意味します。

企業競争力として、日本のバリュー企業がGAFAMに勝つとは想像できませんが、株価は業績×バリュエーションなので、日本のバリュー株のバリュエーションが切り上がり、米国のグロース株のバリュエーションが下がることで、日本のバリュー株が米国グロース株をアウトパフォームする可能性は考えられます。

日本のバリュー株は長年パフォーマンスが低迷してきたため、日本のバリュー株に投資する内外ファンドの純資産は大きく減ってしまいました。日本株のバリュー投信で純資産が最大のニッセイアセットマネジメントの「日本株ファンド」の純資産は約1,000億円にとどまります。

日本で売られている公募投信で純資産が最大であるアライアンス・バーンスタインの「米国成長株投信」が約2.9兆円、日本株投信でもグロース株ではフィデリティの「日本成長株ファンド」の純資産が4,300億円を超えているのと比較して、その低迷ぶりがよくわかります。

図表2-2 ◉ TOPIX/S&P500、TOPIXバリュー指数/S&P500グロース指数

◉日本のバリュー業種は自動車、金融、素材、商社

日本の代表的なバリュー業種は自動車、金融、素材、商社ですが、電機を最大の組入業種にしているバリュー投信も多く、業種の組入比重はファンドによって大きく異なっています。

2022年3月末時点で割安株に投資する日本の公募投信の上位組入銘柄を見ると、1位がトヨタ自動車なのは納得ですが、2位はソニーグループでした。自動車株はサプライチェーン障害で、円安でも上がりにくい展開が続きました。ソニーグループはグロース株投信にも上位に組み入れられる銘柄ですが、予想PERが17倍程度なので、割安だという見方も根強いようです。

金融株は日米の金利上昇の恩恵がある一方、構造不況の日本経済を反映する金融株は買いにくいとの指摘があります。素材は電子材料を除くと、オールドエコノミー株だとして外国人投資家の関心は低いです。ウォーレン・バフェット氏が投資した大手商社はPERが依然低いものの、コングロマリットなので、ビジネスモデルがわかりにくいと思っている外国人投資家もいます。

1カ国だけに投資するカントリーファンドより、グローバルファンドが多い米国では、ドッジ&コックスの〝International Stock Fund〟が代表的なバリューファンドで、2022年6月末の運用資産は407億ドル(約5.3兆円)でした。日本株の比重は11.2%とベンチマークのMSCI EAFEの中立比重22.2%の約半分の組入でした。コロナ前にサンフランシスコのオフィスを訪問した際に、ドッジ&コックスの日本株ファンドマネージャーは、「日本企業は欧州企業に比べて変革のスピードが遅いからアンダーウエイトを継続している」と述べていました。

著書に『カーボンゼロの衝撃』『アクティビストの衝撃』(以上、中央経済社)、『米国株投資の儲け方と発想法』『相場を大きく動かす「株価指数」の読み方・儲け方』『日本株を動かす 外国人投資家の儲け方と発想法』(以上、日本実業出版社)、『良い株主 悪い株主』『外国人投資家が日本株を買う条件』『株式投資 低成長時代のニューノーマル』(以上、日本経済新聞出版社)、『なぜ、いま日本株長期投資なのか』(きんざい)、『日本企業を強くするM&A戦略』『外国人投資家の視点』(以上、PHP研究所)、『お金の流れはここまで変わった!』『外国人投資家』(以上、洋泉社)、『外国人投資家が買う会社・売る会社』『TOB・会社分割によるM&A戦略』『企業価値評価革命』(以上、東洋経済新報社)、訳書に『資本主義のコスト』(洋泉社)、『資本コストを活かす経営』(東洋経済新報社)がある。

※画像をクリックするとAmazonに飛びます