本記事は、菊地正俊氏の著書『日本株を動かす 外国人投資家の思考法と投資戦略』(日本実業出版社)の中から一部を抜粋・編集しています

◉米国の運用会社の特徴

2021年まで米国株が持続的に上昇し、さらには足元で円安ドル高が進展したこともあり、米国の大手運用会社の運用資産はブラックロックの約1,300兆円、バンガードで1,000兆円、JPモルガン・アセットマネジメントで400兆円、キャピタルグループで260兆円などと桁違いに大きいのが特徴です。

米国にはグローバル運用する投資家が多く、日本株専門のファンドは少なくなっています。世界株価指数のなかで、米国株が約6割を占め、日本株比重は5%強しかないため、必然的に日本株への関心が低下しました。

米国投資家はテクノロジーのブレークスルーや、経済と企業経営のサービスシフトなどを重視し、事業再編や組織改革など企業経営のダイナミックな変化を求めます。

ニューヨーク、ボストン、サンフランシスコが、主要運用会社が集積する3大都市ですが、中西部や南部、カリブ海まで拠点が分散しているので、アベノミクスが注目されたときには、米国の隅々の都市までマーケティングに行ったことがあります。カナダでもトロント、モントリオール、バンクーバーなどに日本株に投資する運用会社があり、バブルの頃に日系大手証券会社はトロントにもオフィスを構えていましたが、現在はニューヨークとサンフランシスコから、北米全体の投資家をカバーしています。チリなど中南米でも年金資産が増えて、日本株に投資するアセットオーナーが出現したため、米系や日系の運用会社は東京や米国拠点から、中南米の投資家に説明にいくという話を聞きました。

◉絶妙なタイミングで商社株に投資したウォーレン・バフェット氏

バークシャー・ハサウェイ会長のウォーレン・バフェット氏は、「投資の神様」や「オマハの賢人」と呼ばれ、バフェット氏の投資に関する本は数多く出版され、日本語でも翻訳書はもちろん、DVDから「マンガでわかる」シリーズまで出ています。ウォーレン・バフェット氏が「オマハの賢人」と呼ばれるのは、バークシャー・ハサウェイの本社がネブラスカ州のオマハにあるためです。

ウクライナ危機で世界の株価指数が急落するなかでも、バークシャー・ハサウェイはバリュー株として物色されて、2022年3月に史上最高値を更新しました。バークシャー・ハサウェイの時価総額は6,040億ドル(78兆円)と、S&P500の上位20に入ります。

バークシャー・ハサウェイの1株当たり時価は2019~2020年にS&P500に大きくアンダーパフォームしたため、高齢のウォーレン・バフェット氏はテクノロジー株中心のグロース相場についていけないと指摘されたことがありましたが、2021年はS&P500をアウトパフォームし、1965~2021年平均リターンは20.1%とS&P500の10.5%の2倍のパフォーマンスになっています。

そのバークシャー・ハサウェイが日本の伊藤忠商事や丸紅など大手商社5社に最初に投資したのは2020年8月末でしたが、その後も保有比率をじりじりと上げています。ウォーレン・バフェット氏が大手商社株に投資したのは、将来のインフレを予想したからではないかといわれましたが、ウクライナ危機下で伊藤忠商事や丸紅の株価は史上最高値を更新したため、ウォーレン・バフェット氏の大手商社株への投資は絶妙のタイミングで行なわれたといえます。ただし、5社合計でもバークシャー・ハサウェイの3,500億ドル(46兆円)の株式ポートフォリオの3%程度に過ぎないと推測されます。

◉世界中の投資家が注目するウォーレン・バフェット氏の「株主へのレター」

『13Fファイリング』の四半期開示によると、バークシャー・ハサウェイは2021年10~12月にシェブロンやブラジルのフィンテック企業のNuホールディングスなどの保有を増やしており、大手商社株の保有比率の引き上げも資源株への投資の一環とみられました。

ウォーレン・バフェット氏が年に1回発表するバークシャー・ハサウェイの「株主へのレター」は、世界中の投資家から注目されています。2022年2月のレターでは、「当社の目的は、持続可能な経済的な優位性と一流のCEOがいる事業へ意味のある投資を行なうことだ。われわれは長期的な事業パフォーマンスの期待に基づいて株式を保有する。私とパートナーのチャーリー・マンガー(バークシャー・ハサウェイ副会長) は、〝stock-pickers〟ではなく、〝business-pickers〟だ」と述べました。

ウォーレン・バフェット氏は自分が理解できないテクノロジー株には投資しないと明言していた時期もありましたが、2016年からアップル株に投資を始めました。その後アップルの時価は簿価の約5倍に膨れ上がり、バークシャー・ハサウェイの2021年末の株式ポートフォリオの46%を占めるに至りました。2位の保有銘柄はバンク・オブ・アメリカであり、保有時価は簿価の約3倍で、同13%を占めました。

ウォーレン・バフェット氏は91歳であるため、後継者問題が長年取りざたされていますが、バークシャー・ハサウェイでエネルギー・鉄道など非保険事業を統括するグレッグ・アベル副会長(59歳)が後継者とみられています。

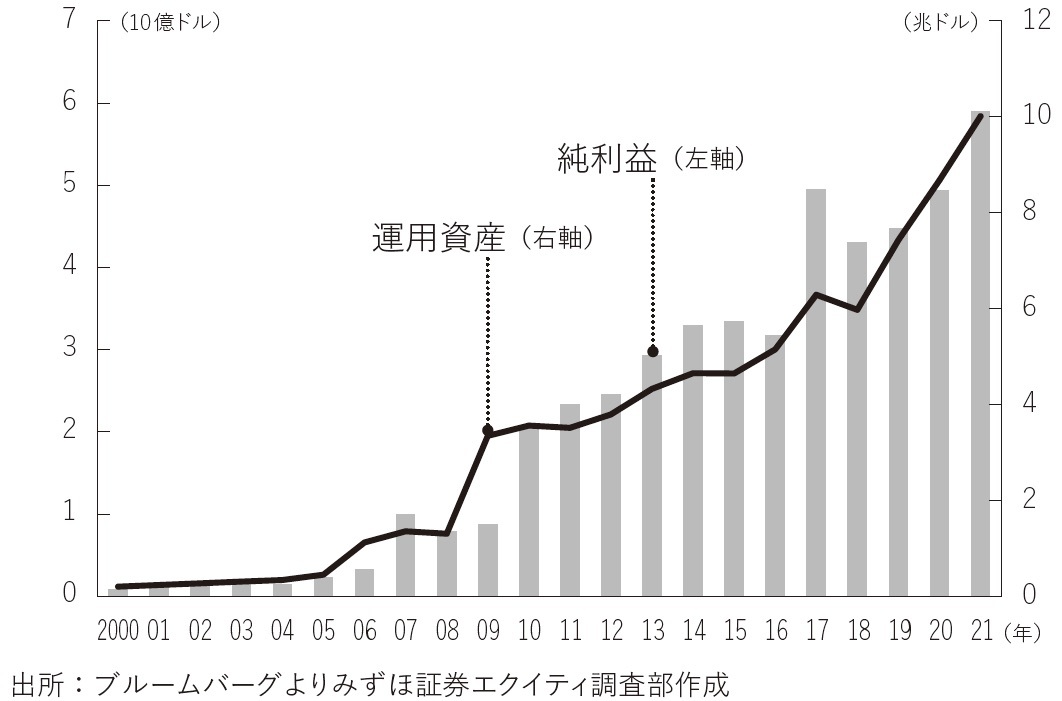

◉世界最大の運用会社のブラックロック

上場運用会社のブラックロックの2021年末の運用資産は、前年比15%増の10兆ドル(1,300兆円)と、日本のGDP規模の約2倍に達します。2021年の純利益は前年比19%増の59億ドル(7,700億円)と、三井住友フィナンシャルグループの2021年度の純利益とほぼ同水準です。

世界的にコロナ禍の前から運用のパッシブ化の流れが起きていましたが、パッシブ運用最大手のブラックロックはコロナ後の世界の中央銀行の過剰流動性供給によって生じた大相場から最大の恩恵を受けました。ブラックロックの2020~2021年の資金流入額は9,304億ドル(120兆円)と、三井住友トラスト・アセットマネジメントの2021年末の運用資産残高91兆円以上増えたことを意味します。

ブラックロックの2021年末の運用資産の53%が株式、28%が債券、8%がマルチアセット、3%がオルタナティブでした。顧客タイプ別では機関投資家向けが49%(うちインデックスが31%、アクティブが18%)、ETFが33%、個人向けが10%、8%がキャッシュ・マネジメントと、インデックスとETFを合わせて64%を占めました。

ブラックロックは2021年度末時点で、GPIFから国内株式5.4兆円、外国株式8.5兆円のパッシブ運用を受託していました。ブラックロックのETFのブランドである「iシェアーズETF」は1,010本も銘柄があり(うち日本での届出銘柄数は100本)、純資産は3.3兆ドルと、ETFの世界シェア32%を持ちます。

図表5-1 ◉ ブラックロックの運用資産と純利益の推移

◉ブラックロックは市場見通しや投資戦略を公開

1999年のブラックロックのニューヨーク証券取引所上場以来CEOを務めるラリー・フィンクCEO(69歳)が年に一度リリースする〝Letter To CEOs〟は、世界的に注目されます。2022年のレターは〝The Power of Capitalism〟とのタイトルで、「CEOが一貫したボイス、明確なパーパス、凝縮した戦略、長期的なビューを持つことがかつてないほど重要だ」と指摘しました。

ブラックロックは世界最大の運用会社だけに、市場見通しや投資戦略が注目されますが、〝BlackRock Investment Institute〟のWeb で誰でも閲覧することができます。

ブラックロックの日本株運用の柱はパッシブファンドですが、優れたガバナンス力を有する企業に厳選投資する「ガバナンス・フォーカス・ファンド」などのようなアクティブ公募投信も運用しています。ただ、2022年6月末時点で25銘柄を保有し、純資産は34億円にとどまりました。

ブラックロックは規模が大きいだけに、議決権行使の一挙一動が注目されます。ブラックロックの2021年4月~6月の日本企業の株主総会での会社提案への反対比率は6.3%と外資系運用会社のなかでは低めでした。自らの影響力の大きさを考慮した議決権行使行動かもしれません。ブラックロックは2022年からの日本株の議決権行使基準で、取締役選任に反対するROE基準を3%→5%と引き上げましたが、ROE5%は多くの日系運用会社が使っている基準と同じで、外国運用会社としては低めです。

◉低コストのパッシブ運用業者のバンガード

ブラックロックはアクティブ運用も行なっているうえ、議決権行使でも影響力が大きいので、証券会社は同社にコンタクトしますが、私はブラックロックに次ぐパッシブ運用業者であるバンガードに接触したことがありません。

バンガードは1975年にペンシルバニア州に、ジョン・ボーグル氏(2019年に89歳で死去)によって「資産運用会社は投資家の皆様の利益のためだけにファンドを運用すべきである」というアイディアに基づいて設立された運用会社です。ジョン・ボーグル氏は世界で初めて個人向けインデックス・ファンドを設立した「インデックス・ファンドの父」として有名です。2022年1月末時点で世界に422のファンドを提供し、米国のファンドの平均経費率は0.09%と低く、運用資産は8.1兆ドル(1,050兆円)で、3,000万人以上の投資家がいます。

ラザードの調査によると、バンガードはブラックロックを抜いて、S&P500企業の最大の株主になっています。巨大なパッシブ業者なので、日本株でも株主上位に名前を連ねることがあります。日本では2022年6月末時点の純資産3,170億円のセゾン投信の「セゾン・バンガード・グローバルバランスファンド」などが定着しています。

バンガードの担当者は2021年7月5日号の『商事法務』のインタビューで、「バンガードは約8割の運用資産をインデックス・ファンドに投資しています。日本市場ではMSCIジャパン等の主要なインデックスを指標としています。バンガードは原則として日本企業の経営者を支持しています。2020年は会社提案に対して3%しか反対しておらず、株主提案に対しては4.5%しか賛成しませんでした。バンガードは投資先の日本企業と直接の対話を行なっており、2020年は25社と対話し、2021年はその数を上回る予定です」と述べました。なお、バンガードは2020年に日本拠点を閉鎖し、中国本土市場に経営資源を振り向けました。

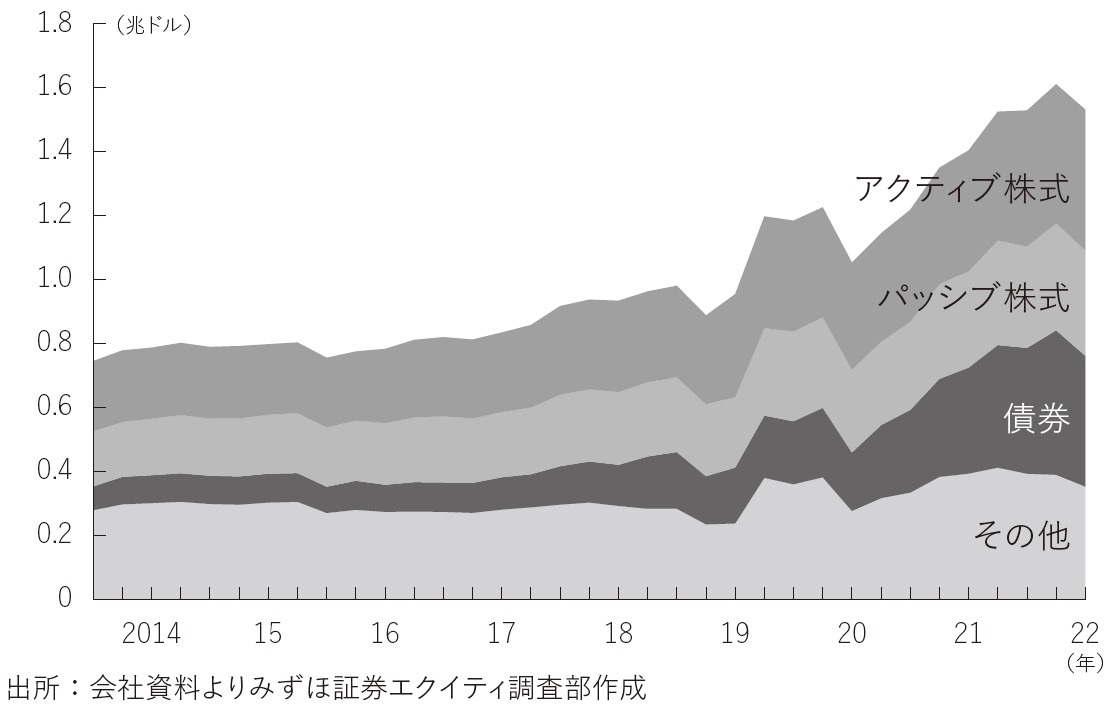

◉インベスコはナスダック100指数に連動したETFが有名

ブラックロックに比べれば規模が小さいものの、インベスコもインデックス運用に強みを持つ上場運用会社(S&P500指数に採用)です。インベスコの株価は2015年の高値をピークに、2022年6月末までに半値以下に下落し、時価総額は75億ドル(約1兆円)にとどまります。2017~2020年に4年連続で運用するアクティブ・ファンドから資金が流出しましたが、2021年は182億ドルの流入になりました。一方、運用するパッシブファンドへは資金流入が継続しており、2021年は632億ドルの資金流入でした。月次で運用資産を開示しており、2022年6月末に1.39兆ドル(180兆円)で、うちアクティブが9,580億ドル、パッシブが4,325億ドルでした。

インベスコのETFではナスダック100指数に連動した〝Invesco QQQTrust〟が有名であり、純資産は1,560億ドル(20兆円)に達します。

インベスコは中国での資産運用を強化しており、〝Greater China Investment Capabilities〟というセグメントの運用資産が1,060億ドル(14兆円)と別建てで発表されています。2021年末の地域別の運用資産は70%が米州、15%がアジア太平洋、英国除く欧州・中東・アフリカが11%、英国が4%でした。

Web でインベスコを知る3つの視点として、(1)伝統~前身企業が1935年に設立されて以来、85年超の歴史、(2)先見~日本進出の先駆け(1983年に日本進出)、中国市場のパイオニア(2003年に中国で最初の中米合弁ファンド運用会社を設立)、(3)責任~PRI(国連責任投資原則)から4年連続でESGのA+評価などが挙げられています。

図表5-2 ◉ S&P500企業の株主ランキング

| 順位 | 株主 | 保有比率(%) |

|---|---|---|

| 1 | バンガード | 7.9 |

| 2 | ブラックロック | 6.6 |

| 3 | ステート・ストリート | 4.1 |

| 4 | キャピタルグループ | 3.0 |

| 5 | フィデリティ | 2.1 |

| 6 | ティー・ロウ・プライス | 1.8 |

| 7 | ジオード・ホールディングス | 1.5 |

| 8 | モルガン・スタンレー | 1.4 |

| 9 | ノーザン・トラスト | 1.1 |

| 10 | JPモルガン・チェース | 1.0 |

注:2021年時点

出所:ラザードキャピタル資料よりみずほ証券エクイティ調査部作成

図表5-3 ◉ インベスコの運用資産の推移

著書に『カーボンゼロの衝撃』『アクティビストの衝撃』(以上、中央経済社)、『米国株投資の儲け方と発想法』『相場を大きく動かす「株価指数」の読み方・儲け方』『日本株を動かす 外国人投資家の儲け方と発想法』(以上、日本実業出版社)、『良い株主 悪い株主』『外国人投資家が日本株を買う条件』『株式投資 低成長時代のニューノーマル』(以上、日本経済新聞出版社)、『なぜ、いま日本株長期投資なのか』(きんざい)、『日本企業を強くするM&A戦略』『外国人投資家の視点』(以上、PHP研究所)、『お金の流れはここまで変わった!』『外国人投資家』(以上、洋泉社)、『外国人投資家が買う会社・売る会社』『TOB・会社分割によるM&A戦略』『企業価値評価革命』(以上、東洋経済新報社)、訳書に『資本主義のコスト』(洋泉社)、『資本コストを活かす経営』(東洋経済新報社)がある。

※画像をクリックするとAmazonに飛びます