この記事は2022年10月5日に「ニッセイ基礎研究所」で公開された「世界経済の減速懸念とヘッジ付き外国債券投資への影響」を一部編集し、転載したものです。

2022年7月に公表されたIMF(国際通貨基金)の世界経済見通しによると、2022年のインフレ率は先進国では6.6%、新興国・発展途上国では9.5%に達すると予測されている。これは2022年4月に公表された数値から、それぞれ0.9%、0.8%の上方改定となっている。世界的なインフレ率の高まりを受けて、海外の中央銀行の多くが金融引き締めに舵を切っている。

その一方で、ウクライナ侵攻によるエネルギー価格上昇等の負の波及効果、中国における新型コロナウイルス感染拡大とロックダウンに伴う景気減速、インフレ率の高まりによる購買力の低下、中央銀行による金融引き締めなどを受けて、世界経済の成長率は2021年の6.1%から2022年は3.2%に減速するとIMFは予想している。また、2023年にはインフレ抑制的な金融政策の影響が継続することで、世界経済の成長率は2.9%に留まるとの予想になっている。

インフレ率は遅行指標であるため、利上げのインフレ抑制効果は実際の景気変動よりも遅れて確認されることになる。一方で、金利や株価指数などの金融指標は先行指標であり、実際の景気動向に先んじて変動する。

例えば、FRBが利上げを急速に進める米国では、住宅ローン金利が急上昇した結果、ローン申請数が大幅に低下するなど、住宅市場の減速が確認されている一方で、2022年7月の消費者物価指数(CPI)は前年比8.5%と高止まりしており、インフレの抑制はまだ確認されていない。つまり、この先行指標と遅行指標のタイムラグの分だけ、金利市場や株式市場などでは景気減速の可能性を先んじて織り込むことになる。

米国ではFRBの急速な利上げに伴う景気のオーバーキルが懸念されており、金融市場では2023年以降の行き過ぎた金融引き締めの修正(=利下げ)が予想されている。利上げ幅が大きいほど景気の見通しに対する市場予想のばらつきが大きくなり、投資家のリスク回避姿勢も強まることになる。

一般的に景気減速が警戒されると、その国の金利市場において長短金利差が縮小することになる。外国通貨における長短金利差の縮小はヘッジ付き外国債券利回りの低下に寄与することになる。その背景は次のとおりである。

外国債券の利回りから為替変動リスクに関するヘッジコストを差し引いたものがヘッジ付き外国債券の利回りとなる。ヘッジコストはヘッジ期間の内外金利差(外国通貨の短期金利から日本円の短期金利を差し引いたもの)と内外金利差以外の追加的なコスト(「内外金利差以外の要因」と呼ぶ)で決定される。

ヘッジ期間が短いほど内外金利差が縮小し、内外金利差以外の要因も小さくなる傾向がある。ヘッジ付き外国債券投資では、ヘッジ期間を償還期間と一致させて為替変動リスクを為替スワップなどでフルヘッジすると、内外金利差分を差し引くと国内債券と同等の利回り水準となり、内外金利差以外の要因がプラスであればその分だけ利回りがさらに低下することになる。

そこで、利回りを向上させる目的で、ヘッジ期間を償還期間よりも短期にしてロールするという方法を採用することが多い。この場合、ヘッジ付き外国債券の利回りは、国内金利と内外金利差以外の要因が変動しなければ、外国債券利回りと外国通貨の短期金利のスプレッドで決まることになる。

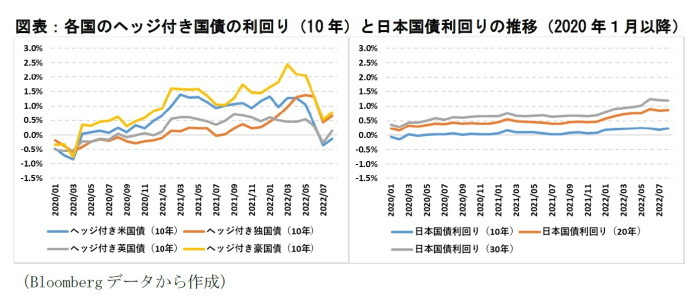

図表は中央銀行が金融引き締めに舵をきった米国、ドイツ、英国、オーストラリアの10年国債をヘッジ付きで投資した際の利回りと、金融緩和政策の環境下にある日本国債の利回り(10年、20年、30年)を並べたものである。

2022年8月末時点で、為替スワップ(ヘッジ期間:3カ月)によるヘッジ付き米国債利回り(10年:左図の青線)は▲0.132%とマイナス圏にある。

1年前の2021年8月末と比較すると、利回りが1.15%低下した。要因分解すると、米国債利回り(10年)の上昇幅が+1.88%であった一方で、FRBによる利上げによって米ドルの短期金利(オーバーナイト・インデックス・スワップ:3カ月物)の上昇幅が+2.95%となっている。

この長短金利差の縮小が1年間で1.07%の利回り低下に寄与している。また、内外金利差以外の要因が0.09%拡大したことも利回り低下に寄与した。内外金利差以外の要因は市場間の需給の違いや金融規制の影響を主に受けるが、ロシアによるウクライナ侵攻やFRBのバランスシート正常化などが意識され、米ドル資金の需給がタイトになった可能性が考えられる。

日本円の短期金利(オーバーナイト・インデックス・スワップ:3カ月物)の上昇はヘッジ付き外国債券の利回り向上に寄与するが、その上昇幅は+0.01%に留まっている。

ヘッジ付きドイツ国債の利回り(10年:左図のオレンジ線)は2022年8月末時点で0.657%とプラス圏にある。米国と比べてECBによる利上げが緩やかなものになると予想されていることもあって、相対的にドイツ国債の長短金利差は拡大した状況にある。しかしながら、ドイツでは2022年7月のECBによる0.5%の利上げを受けて長短金利差が縮小したため、ヘッジ付きでの利回りは2022年6月末との比較で0.667%低下した。

各国の金融政策の動向が市場参加者の景気見通しに対して大きな影響を及ぼしており、短期金利だけではなく長期金利についてもその動向を無視することができなくなっている。

先述したように、世界的な景気減速懸念が強まれば、フラット化によりヘッジ付き外国債券の利回りは低下することになる。ヘッジ付き外国債券投資は各国中銀の金融引き締めに伴う景気動向を睨みながらの状況がしばらく継続するものと見られる。

金融政策のスタンスが同じであればヘッジ付き外国債券の利回りの連動性が高まるだけではなく、金融引き締めによる景気減速への影響の度合いについて市場の見方が分かれていることで、ボラティリティも相対的に大きくなる。

その反面、金融政策の方向性が違えば連動性が弱まることが期待できるという意味で、日本銀行の金融緩和姿勢が変わらない限りという条件付きだが、ヘッジ付き外国債券と国内債券の組み合わせはリスク分散の効果がいくらか期待できるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

福本 勇樹 (ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部 上席研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・IMF世界経済見通し ―― 下振れリスク顕在化でさらに下方修正

・2022年の米ドル円のヘッジコストに関する留意点 ―― 米国の金融政策と金融規制の動向に注視すべき

・通貨スワップ市場の変動要因について考える ―― 通貨スワップの市場環境が与えるヘッジコストへの影響

・日本銀行の金融緩和解除で長期金利はどの程度上昇するか ―― 日銀の金融緩和政策による長期金利の下押し効果の測定

・住宅ローン利用者は金利上昇に対してどのように備えるべきか