この記事は2022年9月14日に「ニッセイ基礎研究所」で公開された「欧州経済見通し-インフレ加速が続くなか冬場はマイナス成長に」を一部編集し、転載したものです。

目次

要旨

欧州経済ではコロナ禍期間に導入した行動制限がほぼ撤廃され、4-6月期の成長率は前期比0.8%と大きく加速、対面サービス産業もコロナ禍前の水準まで回復した。一方で、エネルギー価格を中心としたインフレ加速は止まらず、高インフレによる経済への下押し圧力はさらに強まっている。

ロシアのガス供給縮小によって、欧州ではガス不足懸念が高まっている。EUレベルで代替調達と備蓄の加速を実施し、またガス利用の削減に努めているが、ロシアは主要パイプラインを通じたガス供給を停止しており、予断を許さない状況にある。

インフレ率も9%を超える伸び率を記録し、また物価上昇の裾野も広がっている。コロナ禍からの回復が進み、雇用環境が堅調で人手不足感が高まっているため、ECBは物価と賃金が相互に上昇するリスクを警戒している。

エネルギー価格の高騰が続いていることから、EUレベルでも価格上昇抑制策の検討が開始されており、ガス価格への上限設定などが議論されている。

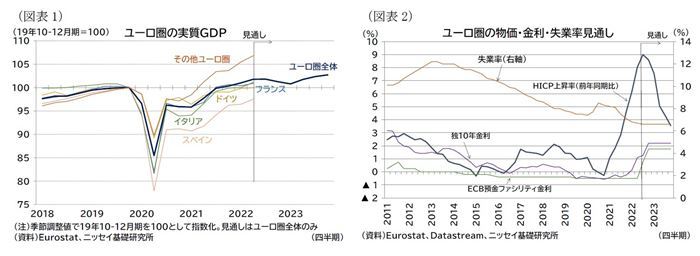

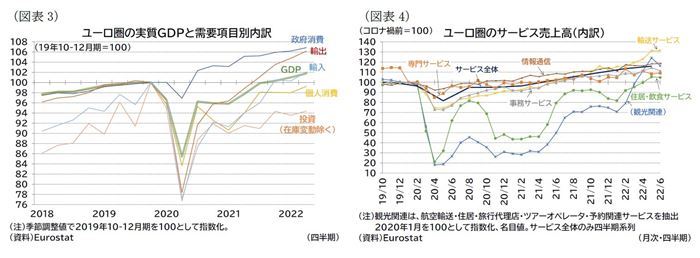

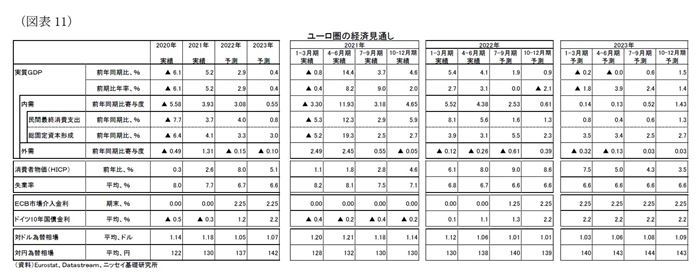

ユーロ圏の経済成長率は22年2.9%、23年0.4%、インフレ率は22年8.0%、23年5.1%を予想する(図表1・2)。特に、今年の冬は「節ガス」の取り組みによって、需要の削減が行われ、その結果、経済全体の成長率も前期比でマイナスに転じると予想している。

リスクはかなり大きく、当面はガスの需要期となる冬を大きな混乱なく乗り切れるかが注目と言える。エネルギー需要は天候に左右される面もあり、寒波になれば経済への下振れリスクが増す一方、暖冬で供給不安が後退、成長率が押し上げられる可能性もある。

ECBは高インフレに対抗するために7月および9月の理事会で合計1.25%の利上げを決定した。景気鈍化懸念がくすぶるなかではあるが、今後も引き続き金融引き締めによってインフレに対応していく姿勢を強く示している。

実体経済の概況・見通し

概況:対面サービス産業は活性化、高インフレや供給制約が下押し材料

22年に入り、コロナ禍期間に導入した行動制限はほぼ撤廃され、欧州経済(*1)は対面サービス産業を中心に回復してきた。

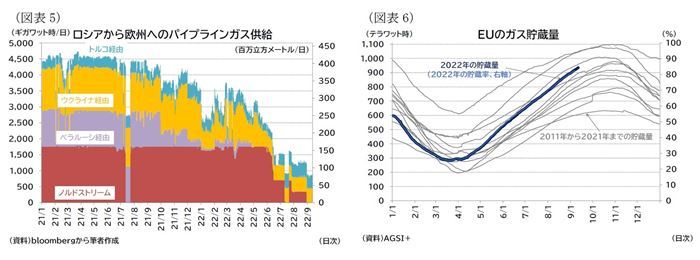

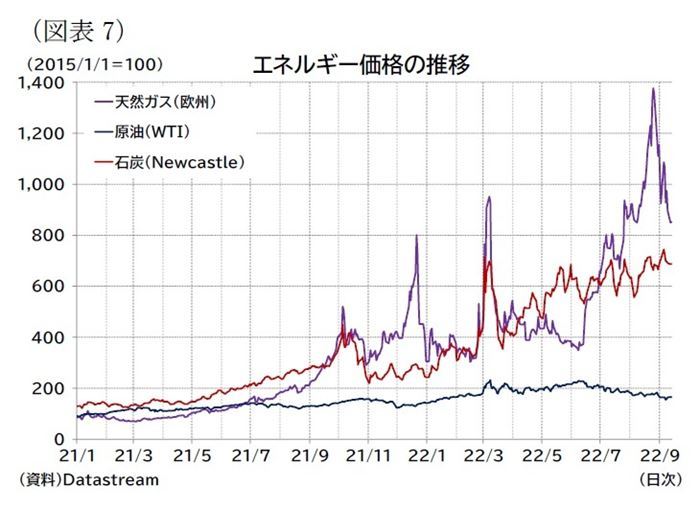

ユーロ圏の実質成長率は前期比で0.8%(年率換算3.1%)と、5四半期連続でのプラス成長となり、昨年末以降、伸び率も加速している。その結果、4-6月期の実質GDPの水準はコロナ禍前(19年10-12月期)を1.8%上回った(図表3)。コロナ禍による影響を大きく受けていた対面サービス産業の売上高もほぼコロナ禍前の水準に戻っており、経済活動の面ではほぼコロナ禍を克服している状況にある(図表4)。

一方、ロシアのウクライナ侵攻を受けた欧州の「脱ロシア」の動きやロシアによる資源供給を利用した経済的な揺さぶりが欧州経済を大きく左右する要因となっている。足もとでは、エネルギー需要が高まる冬を前にしたガス不足懸念からガス価格の高騰が続いており、高インフレによる経済への下押し圧力もさらに強まっている。

本稿では、見通しを大きく左右するロシアからのエネルギー供給や高インフレの状況を確認した上で、欧州経済の今後について考察したい。

*1:本稿ではユーロ圏19か国を対象とする。

ガス需給:冬に向けてガス備蓄が進む一方で、ロシアによる揺さぶりが激化

EUは経済制裁の一環として石炭および固形化石燃料のロシアからの輸入を8月以降は禁止し、原油は12月5日、石油製品も来年2月5日からの禁輸を予定している(原油のパイプライン輸入は禁輸対象外)。

一方、短期的な代替調達が難しい天然ガスについては、禁輸措置を講じずにロシア産ガス輸入を年内に3分の1に削減することを目指していたが、ロシア側から天然ガスのパイプラインによる供給を大幅に縮小したため、強制的に削減せざるを得ない状況となっている。

ロシアは5月からベラルーシ・ポーランド経由の「ヤマルヨーロッパ」からのガス供給を停止、主要パイプラインである「ノルドストリーム」からの供給も段階的に減少させた後、8月末以降は供給を停止させている(図表5)。

EUはこれまで、11月1日までにガス貯蔵水準を容量の80%以上とすることを義務化し(*2)(23年以降は90%の貯蔵を義務付け)、代替調達を加速してロシア以外からのガス確保に取り組んできた。特にEU主要国のうちロシア産ガスに依存しているドイツは、さらに高い貯蔵率の目標を設定している(*3)(10月1日で85%、11月1日で95%、23年2月1日で40%)。

また、ロシアのガス供給が段階的に削減されてきたことを受け、ガス使用の削減に関する目標も設定した。具体的には8月1日から23年3月31日までのガス消費量を過去5年の平均比で15%削減する目標を設定している(*4)(一部例外あり(*5))。そして今後、エネルギー需給がひっ迫する場合は閣僚理事会が「警報」を発動し、ガス使用の削減が義務化することで合意している。

11月以降は特に暖房や発電でガス需要が増える時期であり、ガス不足が発生すれば、生産・消費活動の低下に直結することになるだけに、警戒感が広がっている。

現在、EUのガス貯蔵量は全体で80%目標を上回り(図表6)、足もとではEUにおける2020年のガス消費量の22%以上を確保している。一方、ロシア産のガスが輸入に占める割合はロシアのウクライナ侵攻前の40%から9%まで低下している(*6)。今後、ロシアのガス供給が再度拡大する見込みは低く(*7)、年後半のガス供給量は例年対比で大幅に減少すると見られる。すでにドイツの11月1日までに95%といった意欲的な目標については、達成が難しいとの見方もあり(*8)、ガス需給は予断を許さない状況にある。

本稿のメインシナリオとしては、ガス備蓄、代替調達の加速、「節ガス」の取り組みにより、ガス不足による「警報」が発動されることはないと想定している。ただし、自主的な「節ガス」の取り組みによるガス需要の削減が行われること、供給不安が増せば、高騰する天然ガス価格にさらなる上昇圧力が生じることから(図表7)、特に冬場には経済の下押し圧力が増すと見込んでいる。

*2:European Commission, Gas storages(22年9月14日アクセス)。

*3:Die Bundesregierung, Volle Gasspeicher sichern Energieversorgung, Freitag, 29. Juli 2022(22年9月14日アクセス)。

*4:Council of the EU, Member states commit to reducing gas demand by 15% next winter, 26 July 2022(22年9月14日アクセス)。23年5月までに延長に関する審査を実施。

*5:適用免除として(1)他の加盟国のガス供給ネットワークに接続しておらず、他の加盟国へのガス供給の融通が限定されている加盟国、(2)欧州電力システムに同期しておらず、同期している域外国からの電力供給が停止された場合にガス火力発電に依存する加盟国、例外規定として、(3)他の加盟国との接続が限定的で、かつ輸出能力と国内の液化天然ガス(LNG)を活用して、他の加盟国へのガス供給の融通を最大限実施している加盟国は8%分、(4)ガス備蓄義務化規則で設定された8月1日の中間目標を達成している国はその超過分、(5)エネルギー源ではなく原料として天然ガスを消費する肥料などの産業を有する加盟国はその消費分を、それぞれガス削減量から差し引くことが可能。また、(6)21年8月1日から22年3月31日のガス消費量が過去5年の同時期平均と比べて8%以上増加している加盟国は、21年8月1日から22年3月31日のガス消費分を基準に削減量を算出することができる。ジェトロ「EU理事会、一部加盟国に配慮し大幅な例外容認するも、ガス需要削減規則を採択」『ビジネス短信』2022年08月09日(22年9月14日アクセス)。

*6:European Commission, Statement by President von der Leyen on energy, 7 September 2022(22年9月14日アクセス)

*7:ロシアは西側諸国の制裁がガス供給の縮小をもたらしているとしている。例えば、Financial Times, Russia switches off Europe’s main gas pipeline until sanctions are lifted, September 6, 2022(22年9月14日アクセス)

*8:例えば、ブルームバーグ(日本語版)「ドイツのガス貯蔵率、11月の目標達成の可能性低い-ロシア供給停止で」2022年9月6日(22年9月14日アクセス)、これに関連して、ガス貯蔵が95%まで進んだとしても需要の2か月半分にしかならない、とするドイツ連邦ネットワーク庁のミュラー長官の発言もある。例えば、ブルームバーグ(日本語版)「ドイツのガス貯蔵、需要を3カ月支えられず-ロシアが供給遮断なら」2022年8月17日(22年9月14日アクセス)。

インフレ:底堅い需要もインフレの持続性を高める

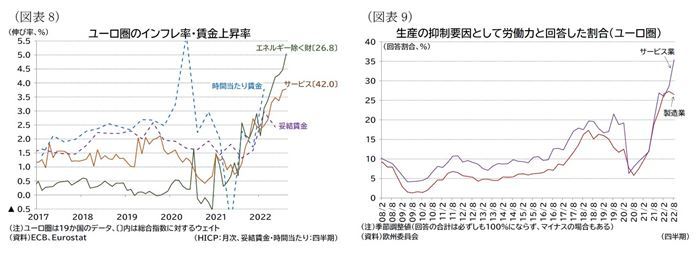

上述した通り、ガス価格の上昇をはじめとしたエネルギー価格の高騰が物価上昇をけん引し、8月のHICP上昇率(速報値)は総合指数が前年同月比9.1%、コア指数が4.3%に達している。上昇率はECBの物価目標である2%を14か月連続で上回っており、統計データ開始以来の最高値更新が続いている。また、物価上昇の裾野も広がり続けており、8月はエネルギーを除く財価格の上昇率が5.0%、サービス価格の上昇率が3.8%といずれも2%を大幅に上回っている(図表8)。

雇用環境が堅調であることも、物価上昇が持続性しやすい状況を生んでいる。

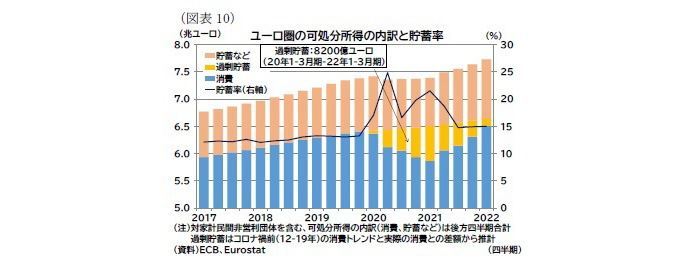

コロナ禍からの回復が進み、対面サービス産業への需要が喚起されていることなどもあり雇用者数が4-6月期にはコロナ禍前との比較で1.7%(+272.3万人)上回っているほか、総労働時間も総労働時間でもコロナ禍前水準を上回り(コロナ禍前比0.6%)、失業率は7月で6.6%と統計データ公表以来の最低値を記録している。足もとの人手不足感は強く(図表9)、加えて、家計がコロナ禍期間中に貯蓄を積み上げていること(いわゆる「過剰貯蓄」、図表10)も高インフレ下でも需要の底堅さが持続しやすい要因となっている。

4-6月期の妥結賃金上昇率は2.43%(1-3月期2.97%)とインフレ対比では低めの伸び率であるが、総じて物価や賃金には上昇圧力が働きやすい状況にあると考えられ、ECBは物価上昇圧力が賃金上昇に波及し、高インフレが長期化すること(いわゆる「波及効果、2次的効果:second round effect」)を警戒している。

財政支援:EUレベルでもエネルギー価格抑制策を検討

欧州委員会では、エネルギー面での「脱ロシア」を進めるための「REPowerEU」計画を策定(*9)したほか、足もとではエネルギー需給のひっ迫による価格上昇への対策も提案されている(*10)。

エネルギー需給のひっ迫はロシア産ガスの供給縮小だけではなく、今夏の干ばつや猛暑によって水力発電や原子力発電による電力供給量の低下(原子力発電では水温上昇が水冷システムに影響)といった天候要因も原因の一端となっている。

エネルギー価格高騰対策のうち、足もとの危機を乗り切るための短期的・例外的な措置としてEUレベルでは閣僚理事会で、「低コスト発電事業者の収益制限や化石燃料供給者への連帯拠出金徴収(エネルギー利用者への還元)」「ガス価格への上限設定」「EU全体の電力需要を減らす協調的措置」「エネルギー関連市場における流動性低下対策(電力会社の先物市場での担保不足対策など)」が議論されている(*11)。また、各国でもエネルギー関連の税負担を引き下げるなど、独自の対策が拡充されている(*12)。

こうした対策は、主に上流のエネルギー価格が下流の光熱費に転嫁されないような仕組みになると見られ、下流のインフレ圧力抑制に寄与するものと考えられる。

*9:内容は「(1)省エネルギー」「(2)エネルギー調達先の多様化」「(3)再生エネルギー移行の推進」とこれらを実現するための「(4)投資拡大」からなる。資金調達は、コロナ禍からの復興のための基金「次世代EU」の中核となる復興強靭化ファシリティ(RRF:Recovery and Resilience Facility)の未活用融資枠(2250億ユーロ)や、EU-ETSの排出枠収入による新規の補助金(200億ユーロ)など活用することを計画し、合計約3000億ユーロの投資支援を予定している。 *10:European Commission, Statement by President von der Leyen on energy, 7 September 2022(22年9月14日アクセス) *11:Council of the EU, Extraordinary Transport, Telecommunications and Energy Council (Energy), 9 September 2022(22年9月14日アクセス) *12:例えば、Giovanni Sgaravatti, Simone Tagliapietra and Georg Zachmann(2022), National policies to shield consumers from rising energy prices, BRUEGEL DATASETS(22年9月14日アクセス)。

見通しまとめ:当面は冬場のガス需要期が注目点、天候にも左右されやすい状況に

以上の状況を踏まえ、暦年でみた欧州経済の成長率は22年2.9%、23年0.4%、インフレ率は22年で8.0%、23年で5.1%と予想している(表紙図表1・2、図表11)。

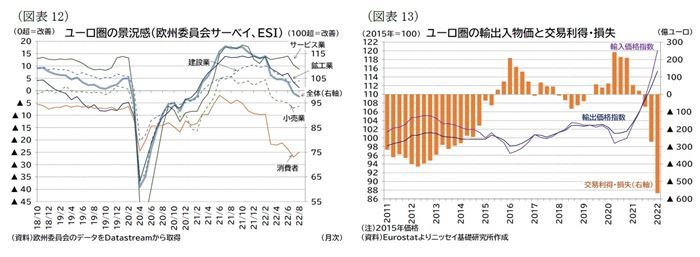

個人消費は、光熱費がかさむ冬場には実質消費の伸び率がマイナスになると見込んでいる。EUによるエネルギー価格抑制策や、堅調な労働需要、「過剰貯蓄」の存在は消費の下支えとして機能すると思われるが、景況感は低迷しており(図表12)、特に冬場については、消費者のエネルギー支出の割合が高まる時期であるため、価格高騰の影響をより強く受け、実質消費が低迷するものと予想している。

投資は、復興基金を呼び水にした官民での再生エネルギーへの投資や、「脱ロシア」を進めるための投資が加速することが見込まれるが、景況感の悪化(図表12)、交易条件の悪化(図表13)による企業収益の圧迫、政策金利の引き上げによる資金調達コストの増加のために投資伸び率は鈍化するだろう。

海外環境では冬場の「脱ロシア」の本格化により、対ロシアの貿易が急減するだろう。また、米国では積極利上げによる成長率の鈍化が見込まれ、最大の貿易相手国である中国も不動産産業の不調などにより、成長の力強さを欠くと見られることから、貿易による成長の牽引力は当面は弱まるだろう。また、エネルギー価格の高騰のために、交易条件の悪化にともなう所得流出は引き続き経済の重しとなるだろう(図表13)。

インフレ率は、上流の物価上昇はすでに十分高いこと、労働環境が堅調で人手不足感が生じていることを背景に、引き続き高めの推移を予想している。原材料価格のピークアウトや政府による価格抑制策などが講じられることで、消費者物価指数も下半期にピークアウトすると見込んでいるが、ECBの物価目標である2%を大幅に上回る期間が長期化、23年中は2%目標への低下には至らないと予想している。

また、予想に対するリスクはかなり大きく、当面はガスの需要期となる冬を大きな混乱なく乗り切れるかが注目点と言える。

ロシアは前述の通り、ガス供給をかなり削減しているため、さらなる供給削減の余地は小さくなっている。それでも、ロシアによるエネルギー供給が断絶すれば、それだけ生産制約が増すことになり、インフレも助長されるだろう。また、冬場はエネルギー需要が増える時期であるが、需要は天候に大きく左右される。寒波になればエネルギー懸念は増加するが、暖冬となり供給不安が後退する可能性もある。

金融政策・長期金利の現状・見通し

金融政策:ECBも積極利上げへ

ECBは高インフレを受けて、積極的な金融引き締めに動いている。

今年に入って以降、ECBは段階的に量的緩和を終了(*13)し、7月の会合では11年ぶりとなる利上げを決定、利上げ幅は0.50%ポイントで、その結果、マイナス金利政策も終了した。

7月の会合ではこれまでガイダンスで示してきた金融姿勢の4つの特徴(選択肢(optionality)、データ依存(data-dependence)、漸進主義(gradualism)、柔軟性(flexibility))のうち、「漸進主義」は消え、「データ依存」が強調される形となり、各会合においてインフレ動向を見極めつつ政策を決定する(ECBは「会合毎アプローチ(meeting-by-meeting approach)」と呼ぶ)意向を示している。

8月に開催されたジャクソンホール会合でのシュナーベル専務理事の講演は、成長率や失業率の悪化のリスクがあったとしても、期待インフレ上昇の可能性とそのコストを軽減するために、中央銀行は力強い行動をする必要があるとの趣旨で(*14)、高インフレにおける中銀の金融引き締めの重要性を強調するものだった。その後、9月の理事会では景気見通しを下方修正する一方で、政策金利を0.75%ポイントと大幅に引き上げ、中央銀行がインフレ対応に真剣に向き合っていることを示す内容となった。

したがって、今後も高インフレ下では景気に配慮する余地は小さく、利上げペースの加速がより意識されるものと捉えられる。政策金利は、現在主要リファレンスオペ金利で1.25%であるが、下半期で2.25%まで引き上げられ、23年中は高めの金利水準が維持されると予想している(前掲図表11)。

なお、7月の会合では、新しい「分断化(fragmentation)」の防止手段としての伝達保護措置(TPI:Transmission Protection Instrument)も公表された。これは上記の「選択肢」や「柔軟性」に関連した決定であり、特に南欧金利の急上昇により資金調達環境が急激に悪化することを避け、金融引き締め時の副作用を軽減する狙いがあると言える15。ただし、TPIの発動には財政やマクロ経済不均衡に関する条件定められており、現時点では利用されてない。

奇しくもTPIの公表と同時期にイタリアではドラギ首相の辞任が決定し、イタリア金利への上昇圧力が強まっている。

イタリアではドラギ氏が率いる「挙国一致」内閣が21年2月に誕生したが、ポピュリスト政党である「五つ星運動」および右派の「同盟」と「フォルツァ・イタリア」が今年7月に実施された信任投票を棄権したことで、ドラギ首相は主要政党の支持が得られないとして辞意を表明していた。

現時点では、右派の「イタリアの同胞」を中心とした右派連合による政権が発足する可能性が高いと見られる。ただし、イタリアはコロナ禍からの復興基金である「次世代EU」の最大の受益者であり、新政権もEUとの対立は先鋭化させないだろう。「イタリアの同胞」のメローニ党首は、EU離脱といった極端なEUとの対立姿勢は見せていない。ただし、現在停止されている安定・成長協定(SGP、いわゆる財政ルール)の復活を望まない意向を示すなど、これまでのドラギ政権と比較すると、財政不安やEUとの協調が乱れるという懸念から長期金利に上昇圧力がかかる場面も増えやすいと考えられる。

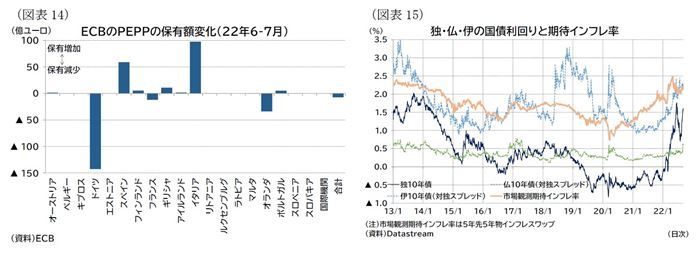

本稿では、イタリアの選挙結果が同国の経済成長への大きな変化や金融市場の大きな混乱をもたらすことはないと想定している。そのため、分断化対策としては、当面は6月15日の臨時理事会で決定したPEPPの償還再投資による柔軟性の発揮(重点的に南欧債に再投資を実施)が主軸となり続けるものと見ている(図表14)。

*13:コロナ禍で導入した量的緩和策であるPEPP(パンデミック緊急購入プログラム)は22年3月末で終了、コロナ禍前から実施していたAPP(資産購入プログラム)は7月1日に終了した。なお、コロナ禍で導入した流動性供給策である優遇金利の貸出条件付資金供給オペ(TLTROIII)は21年12月に最後のオペを実施し終了している。

*14:Monetary policy and the Great Volatility, Speech by Isabel Schnabel, Member of the Executive Board of the ECB, at the Jackson Hole Economic Policy Symposium organised by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming, 27 August 2022(22年9月8日アクセス)。

*15:TPIについては、伊藤さゆり(2022)「ECBの新枠組みだけではユーロ圏の分断化は防げない」『Weeklyエコノミストレター』2022-08-08、および高山武士(2022)「ECB政策理事会-0.50%ポイント利上げでマイナス金利から脱却」『経済・金融フラッシュ』2022-07-22も参照。

長期金利:ECBのタカ派姿勢を反映し高めで推移

長期金利はガスの供給不安と高インフレによる景気後退懸念が台頭したことで一時低下していたが、上述の通り景気が減速するなかでも中央銀行が積極的に利上げをするとの見方が強まったことで足もとでは再び上昇している(図表15)。

また、先行きについてもECBがインフレ対抗姿勢を強めるなかで、2%を超えるインフレ率が長期化するため、年後半にかけてさらに上昇すると予想する。その結果、ドイツ10年債金利は22年で平均1.2%、23年は平均2.2%で推移すると想定している(前掲図表11、表紙図表2)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤 さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 研究理事

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・ユーロ圏物価上昇の特徴と今後

・ECB政策理事会 ―― 0.50%ポイント利上げでマイナス金利から脱却

・ECBの新枠組みだけではユーロ圏の分断化は防げない

・「データ次第」の金融政策

・西側vsロシア-勝者なき消耗戦