この記事は2022年9月16日に「ニッセイ基礎研究所」で公開された「東南アジア経済の見通し~当面は観光関連産業が持ち直し、景気の回復傾向が続く」を一部編集し、転載したものです。

目次

要旨

2022年4-6月期は東南アジア地域でオミクロン株の感染状況が落ち着き、各国政府が入国規制などの制限措置の緩和を進めたため、観光関連産業を中心に経済が回復した。

消費者物価上昇率は、原油価格の下落により上昇ペースが鈍化するものの、国内経済の回復と食品価格の高騰により年内まで高止まりするだろう。23年は世界経済の減速や各国の金融引き締めの影響が内需に波及するなかで低下に転じると予想する。

金融政策は、当面のインフレ高止まりや米国の利上げ継続による資金流出、コロナ禍からの経済回復が続くため、各国中銀は来年前半まで金融引き締めを続けると予想する。

先行きは、観光関連産業が持ち直して景気の回復傾向が続くと予想する。今後も感染拡大と活動制限措置によって経済活動が抑制される可能性はあるが、ワクチン接種などの感染対策の進展により都市封鎖は回避されると想定している。徐々にコロナショック前の生活様式に戻るなかで対面型サービス業が持ち直すだろう。22年はコロナ禍からの経済正常化が進むため成長率が上昇するが、23年は輸出鈍化やコロナ後の急回復の一巡により成長率が低下すると予想する。

東南アジア経済の概況と見通し

経済概況:感染改善と入国規制などの制限緩和が進み、景気回復が継続

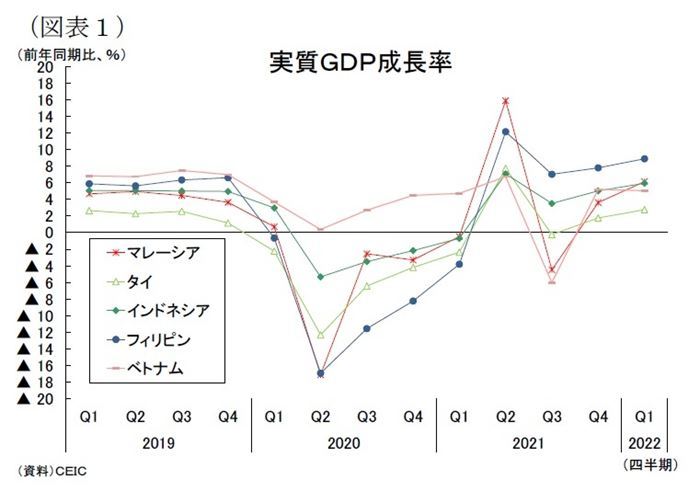

東南アジア5カ国(マレーシア、タイ、インドネシア、フィリピン、ベトナム)は昨年半ばに新型コロナウイルス変異株(デルタ株)の感染が拡大して、各国政府が活動制限を厳格化したため、7-9月期の成長率が下振れたが、年後半からワクチン接種が加速するに従って感染状況が改善、各国で活動制限が緩和される中で経済活動の再開が進んでいる。昨年末にはオミクロン株の感染拡大が生じたが、各国の医療体制が逼迫する事態には至らず、活動制限の強化は限定的であり、年明け後も景気の回復傾向が続いた。

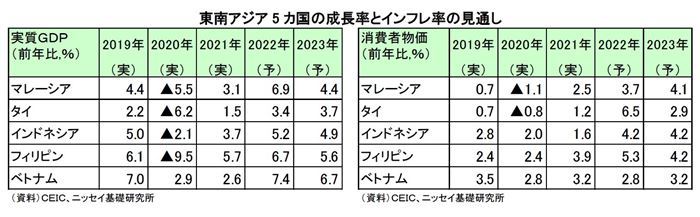

22年4-6月期は感染状況が落ち着いて各国政府が入国規制などの制限措置の緩和を進めたため、観光関連産業を中心に経済が回復した。実質GDP成長率(前年同期比)はインドネシア(同+5.4%)、マレーシア(同+8.9%)、タイ(同+2.5%)、ベトナム(同+7.7%)の4カ国で上昇した(図表1)。フィリピン(同+7.4%)は1-3月期の同+8.2%からやや鈍化したものの、高成長が続いた。

新型コロナ感染状況:オミクロン株の感染拡大が収束して入国規制の緩和進む

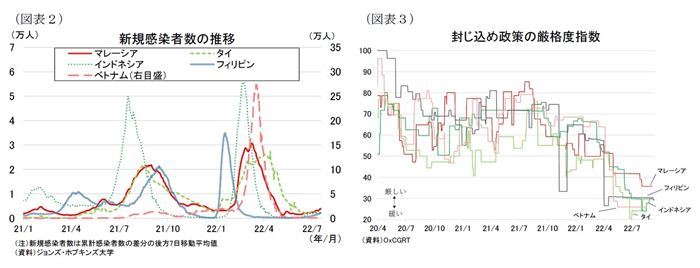

東南アジア地域の新型コロナ感染動向は、今年1-3月期にオミクロン株が流行して再び感染拡大の波が生じた(図表2)。オミクロン株は感染力が高く、各国の新規感染者数はデルタ株の流行時を上回るペースで増加したが、重症化率が低いため医療体制が逼迫する事態には至らなかった。このため各国政府の行動規制は水際対策や活動制限の一時的な強化にとどまり、都市封鎖のような厳しい制限措置が実施されることはなかった。

オミクロン株の感染拡大が3月頃にピークアウトすると、各国政府は観光産業の早期回復を目指して外国人観光客の受け入れを加速、これまで水際対策として実施していた入国規制(入国時の陰性証明書やワクチン接種証明書の提出義務、入国後の隔離措置など)をほぼ撤廃したほか、オミクロン株の流行に伴い見合わせていた活動制限の緩和を再開した(図表3)。最近では屋外でのマスク着用義務を撤廃する国が増えており、コロナ禍前の生活様式に戻りつつある。

7~8月にはオミクロン株派生型の感染が増加したが、ワクチン接種の普及や自然免疫の獲得などでデルタ株やオミクロン株ほど感染が広がらず、足元の感染状況は落ち着いた水準で推移している。

物価:年内高止まり、来年低下へ

東南アジア5カ国の消費者物価上昇率(以下、インフレ率)は昨年、国際商品市況の上昇や世界的なサプライチェーンの混乱の影響が広がる中でも、コロナ禍でサービス消費が抑制されるなど物価上昇は限定的だったが、22年に入って各国でインフレが加速している(図表4)。

昨年後半からワクチン接種が加速して経済再開が進むようになったほか、今年2月以降ウクライナ情勢の悪化を受けて燃料や食品、金属などより幅広い商品の価格が上昇、更には3月の米国の金融引き締め開始により東南アジア通貨の減価傾向が強まって輸入インフレが加速したことがインフレ圧力となっている。比較的タイとフィリピンの物価上昇は大きく1-3月期の時点で中銀の物価目標の上限に達した一方、マレーシアとインドネシア、べトナムの物価上昇は緩やかなものとなっている。これはマレーシアとインドネシアは政府の燃料補助金制度、またベトナムは政府の価格統制や付加価値税の減税(22年2月)により物価上昇が抑制されたためとみられる。

先行きのインフレ率は、原油価格の下落により上昇ペースが鈍化するものの、コロナ禍からの経済活動の回復が続いて受給面からの物価上昇圧力が働くことや世界的な食品価格の高騰により年内まで高止まりするだろう。23年は世界経済の減速や各国中銀の金融引き締めの影響が内需に波及するなかで低下に転じ、落ち着きを取り戻していくと予想する。

金融政策:23年前半まで金融引き締めが続く

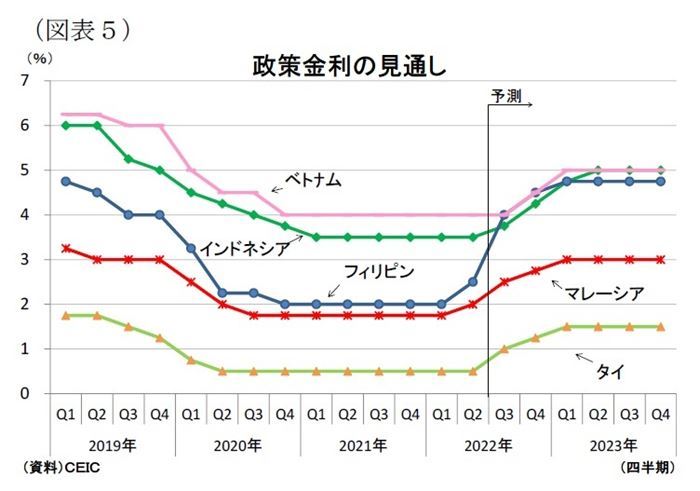

東南アジア5カ国の金融政策は、コロナ禍で各国中銀が低金利を維持して経済回復を後押ししてきたが、今年に入ってインフレの加速と国内経済の回復、米国の利上げを背景とする自国通貨安を受けて金融引き締め姿勢に転じた国が増えている(図表5)。今年累計の利上げ幅はフィリピンが+1.75%、マレーシアが+0.75%、タイが+0.25%、インドネシアが+0.25%であり、ベトナムはインフレ圧力が緩やかで政策金利を据え置いている。

金融政策の先行きは、当面インフレ率が高止まりすることや米国の利上げ継続により資金流出圧力が強まること、コロナ禍からの経済回復が続くことから各国中銀は来年前半まで金融引き締めを続けるだろう。特に資源輸出国のインドネシアは交易条件の改善による内需の拡大で国内経済が堅調に推移する中、補助金付き燃料の値上げによりインフレ加速が見込まれ、相対的に速いペースで利上げが進むものと予想する。

経済見通し:当面は観光関連産業の好調により景気の回復傾向が続く

東南アジア5カ国の経済は、昨年の感染拡大に伴う経済停滞の反動により7-9月期の成長率が押し上げられ、その後は成長ペースが鈍化するものの、概ね景気の回復傾向は続くと予想する。また今後も感染拡大と活動制限措置によって経済活動が抑制される可能性はあるが、ワクチン接種などの感染対策の進展により都市封鎖は回避されると想定している。

今後は徐々にコロナショック前の生活様式に戻るなかで対面型サービス業が持ち直すだろう。足元では新型コロナの感染状況は落ち着いており、各国政府はコロナ規制の緩和を進めている。特に入国規制や飲食店・娯楽施設などの営業制限の緩和が進んでおり、観光関連産業の回復が期待できる。このためサービス業を中心に雇用情勢が改善して賃金の上昇傾向が続くとみられる。足元の物価上昇や政府の消費者支援策の規模縮小が消費への下押し圧力となるものの、民間消費は堅調な伸びを維持すると予想する。

投資は、当面は消費需要の回復による企業収益の増加やコロナ禍で遅れていたインフラ整備の進展などにより堅調に推移するが、輸出の鈍化や金融引き締めによる企業の資金調達コストの増加などにより徐々に増勢が鈍化すると予想する。

純輸出は輸出の増勢が鈍化する一方、内需拡大により輸入の拡大が続くため、成長率寄与度は低下するだろう。世界的な物価上昇を背景に米国をはじめとした各国で金融引き締めが続いて経済は減速傾向にあり、また中国もゼロコロナ政策や不良債権問題により景気が力強さを欠く展開が当面続くとみられる。このため、来年前半までは財貨輸出が鈍化しよう。サービス輸出は外国人旅行者数の増加で好調が続くものの、財貨輸出と比べて規模が小さいため、財・サービス輸出全体では減速傾向が続くだろう。

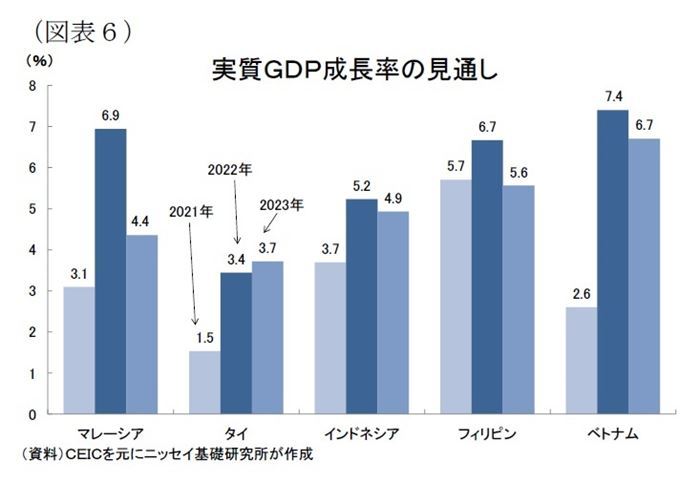

以上の結果、22年はコロナ禍からの経済正常化が進むため成長率が上昇するが、23年は輸出鈍化やコロナ後の急回復の一巡により成長率が低下すると予想する(図表6)。

各国経済の見通し

マレーシア

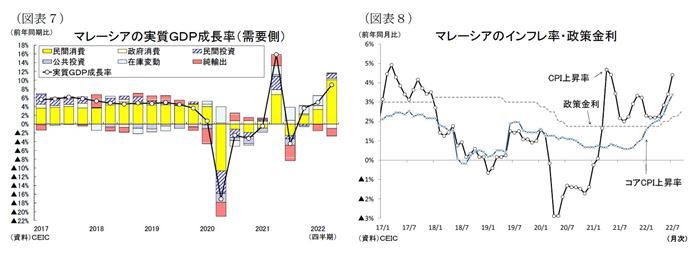

マレーシアは2020年に新型コロナウイルスの感染が広がると経済が停滞して実質GDP成長率が前年比▲5.6%に落ち込んだ。また21年にもデルタ株の出現に伴う感染再拡大が生じて、政府が6月に全国規模の都市封鎖を実施したため再び経済が停滞したが、ベース効果により成長率は前年比+3.1%に上昇した。その後は現在まで経済の回復が続いており、22年4-6月期の成長率は前年同期比+8.9%と、1-3月期の同+5.0%から上昇した(図表7)。

4-6月期の高成長は、前年同期の実質GDPがデルタ株の感染拡大を受けて落ち込んだことによるベース効果の影響が大きいが、オミクロン株の感染状況の改善により経済活動の再開が進んだため内需は堅調だった。マレーシア政府は4月にワクチン接種完了を条件に隔離なしの入国を再開、飲食店・小売店の営業時間規制や人員制限を廃止、5月には屋外でのマスク着用義務を撤廃するなど規制緩和を続けた結果、小売・娯楽関連施設への移動量は4-6月平均がコロナ前比+3.1%(1-3月平均:同▲10.3%)と改善した。こうして経済活動が活発化する中で雇用環境が改善、インフレ圧力が安定していたことも民間消費(同+15.3%)の追い風となった。また世界的に一次産品や半導体の需要が高まるなかで石油・ガスやパーム油、電気・電子製品の出荷が増したほか、入国規制の緩和により外国人観光客が増加し、財・サービス輸出(同+10.4%)も堅調に拡大した。

先行きのマレーシア経済は、7-9月期もベース効果の影響により高成長となり、その後は成長ペースが鈍化するが、景気の回復傾向は続くと予想する。今後も感染拡大と活動制限措置によって経済活動が抑制される可能性はあるが、ワクチン接種などの感染対策の進展により都市封鎖は回避されると想定している。政府は9月に屋内のマスク着用義務を撤廃するなど更なるコロナ規制の緩和を進めている。今後は対面型サービス業を中心に経済活動の正常化が続くものとみられ、雇用情勢や企業・消費者マインドが改善するほか、交易条件の改善により内需の拡大が続くだろう。外需は世界経済の減速や資源需要の減退により財貨輸出の増勢鈍化が予想されるが、外国人旅行者の受け入れ拡大が進むためサービス輸出の拡大が下支えとなるだろう。

金融政策は、マレーシア中銀が今年5月に金融引き締めに舵を切り、これまでに政策金利は1.75%から2.5%に引き上げられている(図表8)。7月の消費者物価上昇率は前年同月比+4.4%と、政府の補助金により燃料価格が抑制されているが、上昇傾向にある。先行きは国内経済の回復と食品価格の値上がりを受けて更なるインフレ加速が見込まれる。マレーシア中銀は通貨リンギと物価の安定に向けて緩やかな金融引き締めを継続、年内に2回の追加利上げを実施すると予想する。

実質GDP成長率は22年が+6.9%(21年:+3.1%)と上昇、23年が+4.4%に鈍化すると予想する。

タイ

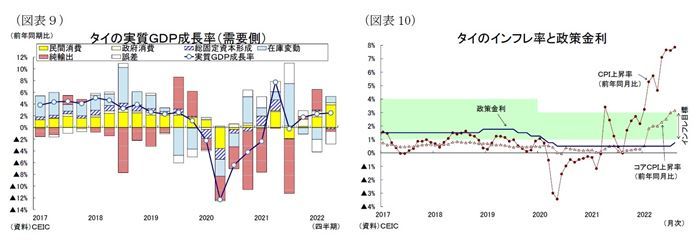

タイは2020年に新型コロナウイルスの感染が広がると経済が停滞して実質GDP成長率が前年比▲6.2%と減少した。また昨年後半にもデルタ株の感染拡大が生じて、政府が活動制限措置を厳格化したため再び実質GDPが落ち込んだが、その後は活動制限の緩和により経済が回復傾向にある。そして22年4-6月期の成長率は前年同期比+2.5%となり、1-3月期の同+2.3%から小幅に上昇、3四半期連続のプラス成長となった。(図表9)。

4-6月期は、1-3月期に広がったオミクロン株の感染状況が落ち着いて経済活動の再開が進んだため景気回復が続いた。感染者数は4月中旬まで1日2万人台で推移した後、感染状況が改善に転じると、タイ政府は5月に新型コロナに対する警戒レベルを「レベル4」から「レベル3」(レベル5が最高)に引き下げた。また6月にはパブやバーなどの娯楽施設の営業を再開したほか、月末にかけて公共の場でのマスクの着用義務を解除した上、全国の新型コロナの警戒レベルを最も低い水準に引き下げ、飲食店や娯楽施設などの通常営業を可能するなど制限解除が進められた。足元の高インフレは消費の重石となったが、民間消費は前年同期比+6.9%(1-3月期:同+3.5%)と上昇して経済の牽引役となった。またタイ政府が5月に隔離なしの入国制度テスト・アンド・ゴーと入国時検査の廃止など規制を緩和したため外国人旅行者数は大きく増加したものの、財貨輸出の鈍化により財・サービス輸出は同+8.5%(1-3月期:同+12.1%)と減速した。

タイ経済の先行きは、昨年デルタ株の感染拡大を受けて経済が停滞した反動により年後半は高めの成長が続いた後、来年は成長ペースが鈍化するが、景気の回復傾向は続くと予想する。今後も感染拡大と活動制限措置によって経済活動が抑制される可能性があるが、ワクチン接種などの感染対策の進展により都市封鎖は回避されると想定している。タイ政府は7月から入国申請システム「タイランド・パス」や医療保険証の提示義務を廃止、また10月から新型コロナウイルスのエンデミック宣言を計画しており、これにより入国規制が完全に解除されると、観光関連産業の回復が加速するだろう。引き続き高インフレが消費の重石となるものの、国内の雇用環境の改善や10月の最低賃金の引き上げが追い風となり民間消費は堅調な伸びを維持するだろう。一方、世界経済の減速により財貨輸出の増勢が鈍化するほか、コロナ関連の政府支援の縮小により公共部門の景気の押し上げは期待できない状況が続くとみられる。

金融政策はコロナ禍で低金利に据え置かれていたが、タイ銀行(中央銀行)が今年8月に0.25%の利上げを実施、金融引き締めに舵を切った(図表10)。8月の消費者物価上昇率は前年同月比+7.9%と上昇し、中銀の物価目標(+1~3%)を大幅に上回っている。当面は食料品の値上がりや賃金上昇などでインフレが続くと予想されるため、タイ中銀は引き続き段階的な利上げを実施すると予想する。

実質GDP成長率は22年が+3.4%(21年:+1.5%)、23年が+3.7%と上昇すると予想する。

インドネシア

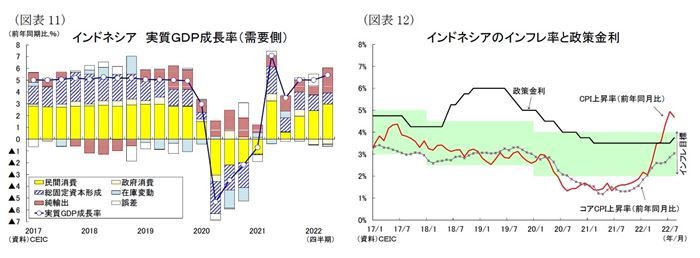

インドネシアは新型コロナウイルスの世界的な感染拡大を背景に2020年に経済が停滞して、実質GDP成長率が前年比▲2.07%と落ち込んだが、昨年4-6月期以降は前年同期の落ち込みからの反動増(ベース効果)や経済活動の再開によってプラス成長が続き、21年の成長率が前年比+3.69%と上昇した。そして今年の成長率は1-3月期が前年同期比+5.01%、4-6月期が同+5.51%と、堅調な伸びが続いている(図表11)。

4-6月期は民間消費の持ち直しと外需の拡大を受けて景気が回復した。インドネシアでは今年初にオミクロン株による感染拡大が生じて政府が新型コロナ対策の活動制限(PPKM)についてジャワ・バリ両島のリスク区分を今年2月に一時「レベル3」に引き上げたが、4-6月は感染状況が落ち着いていたため「レベル1~2」まで引き下げた。また断食明け大祭で人の移動が活発化したこともあり、小売・娯楽施設への人流は4-6月平均がコロナ前と比べて+13.2%と、1-3月平均の同+6.4%から改善、4-6月期の民間消費は前年同期比+5.51%(前期:同+4.34%)と上昇した。また資源ブームや外国人観光客の増加により財・サービス輸出(同+18.03%)が好調だった。

先行きのインドネシア経済は、昨年デルタ株の感染拡大が直撃して経済が停滞した反動により7-9月期の成長率が上昇、その後は成長率が低下するが、堅調な伸びが続くと予想する。今後も感染拡大と活動制限措置によって経済活動が抑制される可能性はあるが、ワクチン接種などの感染対策の進展により都市封鎖は回避できると想定している。8月には政府が国内移動する際にワクチンのブースター接種を義務化するなどコロナ規制を強化する向きもあるが、依然として活動制限措置は緩和的である。このため当面は対面型サービス業を中心とした経済活動の正常化により、企業・消費者マインドや雇用情勢の改善、更には交易条件の改善によって内需が拡大して景気の牽引役となるだろう。もっとも今後は物価上昇に伴い家計の購買力が低下すると共に、来年には財政健全化のため新型コロナ対策として実施してきた国家経済復興(PEN)プログラムがなくなるため、民間消費の増勢は次第に鈍化することとなりそうだ。このほか、世界経済の減速や資源需要の減退により同国の輸出の鈍化するため、外需の成長率寄与度は僅かにマイナスに転じるものとみられる。

金融政策はコロナ禍で低金利に据え置かれていたが、インドネシア中銀が今年8月に0.25%の利上げを実施、金融引き締めに舵を切った(図表12)。8月の消費者物価上昇率は前年同月比+4.7%と上昇し、中銀の物価目標(+2~4%)の上限を上回っている。当面は国内経済が堅調に推移する中、食料品の値上がりや補助金対象の燃料価格の引き上げによりインフレ加速が見込まれるため、中銀は物価と通貨の安定に向けて金融引き締めを強めるものと予想する。

実質GDP成長率は22年が+5.2%(21年:+3.7%)、23年が+4.9%と堅調な伸びを維持すると予想する。

フィリピン

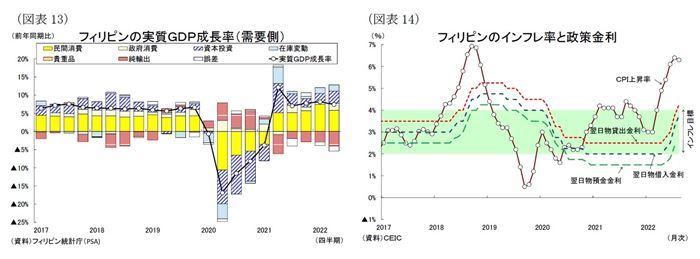

フィリピンは新型コロナウイルスの感染拡大を背景に2020年に経済が停滞して実質GDP成長率が前年比▲9.5%と減少したが、昨年4-6月期以降は前年同期の落ち込みからの反動増(ベース効果)や経済活動の再開によってプラス成長が続き、21年の成長率は前年比+5.7%と上昇した。そして22年4-6月期の成長率は前年同期比+7.4%となり、1-3月期の同+8.2%から低下したものの、高成長を維持した(図表13)。

4-6月期は内需の拡大が経済成長をけん引した。1-3月はオミクロン株の感染拡大が生じて、フィリピン政府が首都圏の外出・移動制限措置の警戒レベルを5段階中3番目に厳しい水準に引き上げるなど短期的に活動制限を強化したが、4-6月は感染状況が落ち着いていたため外出・移動制限措置が緩い水準で維持された。このため小売・娯楽施設への人流は4-6月平均がコロナ前と比べて+10.3%(1-3月平均:同▲3.5%)と改善した。また5月の総選挙・大統領選挙に伴う政党等の選挙関連支出が加速して、民間消費(同+8.6%)と投資(同+13.2%)が好調を維持した。一方、財・サービス輸出(同+4.3%)は中国都市封鎖の影響や世界的な景気減速が重石となり鈍化した。

先行きのフィリピン経済は成長ペースが鈍化するものの、回復傾向が続くと予想する。今後も感染拡大と活動制限措置によって経済活動が抑制される可能性はあるが、ワクチン接種などの感染対策の進展により都市封鎖は回避できると想定している。政府は2月から段階的に入国規制を緩和、9月に屋外のマスク着用義務を解除するなど全面的な規制解除に向けて動き出している。特にコロナ禍の影響を色濃く受けていた対面型サービス業を中心に経済活動の正常化が続き、企業・消費者マインドや雇用情勢の改善を通じて内需の回復傾向が続くだろう。また内需は海外出稼ぎ労働者の本国送金の増加や大型インフラ整備計画の継続が追い風となる一方、足元の高インフレと金融引締め策が重石となるだろう。このほか、世界経済の減速により輸出の増勢が鈍化するため、外需の成長率寄与度はマイナス圏で推移するとみられる。

金融政策は、フィリピン中銀が今年5月に金融引き締めに舵を切り、政策金利は過去最低の2.0%から3.75%まで引き上げられている(図表14)。8月の消費者物価上昇率は前年同月比+6.3%と、中銀の物価目標圏(+2~4%)を5ヵ月連続で上回っている。当面は食料品の値上がりや景気回復を背景とする最低賃金の引上げ等によりインフレ率が高止まりするが、23年は原材料価格上昇の影響が一巡して低下に転じるだろう。中銀は高インフレや通貨ペソの安定化、景気回復の継続などを理由に当面は金融引き締めを継続すると予想する。

実質GDP成長率は22年が+6.7%(21年:+5.7%)と上昇するが、23年が+5.6%に低下すると予想する。

ベトナム

ベトナムは2020年の世界的な新型コロナの感染拡大に対し、政府の感染対策によりウイルスの抑え込みに成功してプラス成長(前年比+2.9%)を確保したが、21年は4月から国内各地で厳しい規制が導入され、7月以降に感染状況が悪化すると製造業などで操業停止が余儀なくされる事態が続出して経済活動が停滞、通年の成長率が前年比+2.6%に鈍化した。しかし、22年の成長率は1-3月期が前年同期比+5.1%、4-6月期が同+7.7%となり、景気回復が強まってきている(図表15)。

4-6月期は、新型コロナの感染状況の改善と規制緩和による経済の回復が続いた。1-3月期はオミクロン株の感染が拡大したが、3月半ばに感染状況が改善に転じると、ベトナム政府は入国者の強制隔離を廃止、4月上旬には首都ハノイでバーなどの娯楽施設の営業を解禁した。その後も4月下旬に入国時の医療申告義務を廃止、5月中旬に入国者の陰性証明書の提示義務を廃止するなど入国規制の更なる緩和を進めた。こうした規制緩和により宿泊・飲食業や卸売・小売業が急速に回復してサービス業が同+8.6%(前期:同+4.6%)と上昇、製造業も感染改善に伴う人出不足の緩和や輸出の堅調な拡大により同+11.5%(前期:同+7.7%)の二桁成長となった。

先行きのベトナム経済は、昨年の感染拡大に伴う経済停滞の反動により7-9月期が高めの成長を記録した後、成長ペースが鈍化するが、順調な経済成長が続くと予想する。今後も国内外の感染動向と活動制限措置によって経済活動が抑制される可能性があるが、ワクチン接種などの感染対策の進展により厳格な社会隔離措置の再実施は回避されると想定している。当面は観光関連産業を中心に力強い回復が続く中で雇用情勢が改善、最低賃金の引き上げも加わり家計の購買力が増加するため、サービス業は堅調に拡大するだろう。また製造業は世界経済の減速を背景とする財貨輸出の鈍化や中国からの部材調達の遅延などから減速するだろうが、国内経済の回復や中国のゼロコロナ政策や米中貿易摩擦を背景とした生産移転による投資の流入が続いて底堅い成長を維持すると予想する。

金融政策は、ベトナム中銀が2020年4月以降、政策金利を4.0%で据え置いている。8月の消費者物価上昇率は前年同月比+2.9%と、石油価格の値下げにより3ヵ月ぶりに+3%台を下回った(図表16)。今後は石油製品の値下げの影響が製造業の生産コストに波及するとみられるが、賃金や食品価格の上昇、ドン安による輸入インフレを受けて物価の上昇傾向は続くと予想する(ただし政府目標の+4%を下回る)。ベトナムは世界的な金融引き締めを受けてドン安圧力が高まり、輸入物価の上昇がインフレを加速させる恐れがあるため、年内に利上げを実施すると予想する。

実質GDP成長率は22年が+7.4%(21年:+2.6%)とウィズコロナ政策下の行動制限の緩和により上昇するが、23年が輸出の増勢鈍化により+6.7%に低下すると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤 誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・ASEANの貿易統計(9月号)~7月の輸出は域内向けが好調も、資源価格の頭打ちで増勢鈍化

・タイ経済:22年4-6月期の成長率は前年同期比2.5%増~新型コロナ規制の緩和により消費と観光業が回復、3期連続プラス成長に

・マレーシア経済:22年4-6月期の成長率は前年同期比+8.9%~感染改善とコロナ対策の緩和により高成長、年後半は景気減速へ

・フィリピン経済:22年4-6月期の成長率は前年同期比7.4%増~外出・移動制限の緩和により内需が回復、5期連続のプラス成長に

・インドネシア経済:22年4-6月期の成長率は前年同期比+5.44%~5期連続のプラス成長、消費と輸出が堅調に拡大