本記事は、レイチェル氏の著書『月3万円で3,408万円の超安心資産をつくる! 毎月5分のシン・米国株投資術』(KADOKAWA)の中から一部を抜粋・編集しています

投資信託の配分を決める2つのポイント

ここで、質問です。

「投資信託」と「GAFAM」と「投機的な商品」の配分は、どのような割合で持つのが適切なのでしょうか?

いくらを投資信託に入れて、いくらをGAFAMに入れて、いくらを投機的な商品に入れるのが良いか、考えてみてください。

ちなみに、正解はありません。

今のあなたの資産状況に応じて、その割合は変化します。

「その配分を知りたくて、この本を買ったんだよ!」 「いちいちそんな配分なんて、考えてられないよ」

こんなふうに思った方も多いはず。

安心してください。

みなさん一人ひとりの割合に関しては、お答えすることは不可能ですが、指針となる考え方についてはお伝えできます。

ですので、この考え方に沿って、自分ならどう配分するのが最もいいか、考えてみてくださいね。

「投資信託」と「GAFAM」と「投機的な商品」の適切な配分を決めるには、まず「投資信託」から考えてください。

「GAFAM」と「投機的な商品」は、あなたが「さらに」お金持ちになるためのプラスアルファ。

言い方をかえれば、そこに配分しなくてもとくに問題ありません。

投資信託だけでも、十分お金持ちになれるからです。

複利の効果をしっかり発揮して、確実にお金持ちになるために欠かせないのは、あくまで「投資信託」ということ。

ですので、最初に決めるべきは、投資信託に入れる金額です。

この金額が決まりさえすれば、残りの余った資金をGAFAMと投機的な商品に投入すればいいだけです。

では、投資信託の金額は、何を指標に決めるべきなのか?

それは、「1:最終的にいくらの資産があれば問題ないか」と、「2:今、現実的にいくらなら毎月積み立てることができるか」の2つの観点から考えるのです。

ちなみに私の場合、

「1:最終的にいくらの資産があれば問題ないか」→60歳のときに2,000万円あれば差し当たり問題なし。

「2:今、現実的にいくらなら毎月積み立てることができるか」→5万円

としています。

1に関しては、会社勤めで厚生年金をしっかり払っているので、あとは老後2,000万円問題といわれている課題をクリアしていればいいと考えています。

2は、毎月の収入から趣味や生活に必要となるお金を引くと、これくらいが限界です。

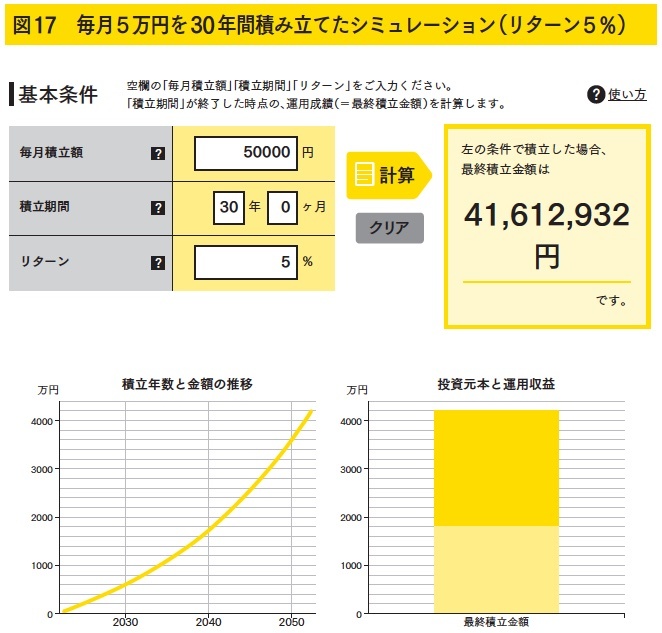

ということで、毎月5万円を30年間積み立てた場合、いくらになるのかをシミュレーションしてみましょう(図17参照)。

リターンを5%にすると、4,000万円になりますね。

これは、1で答えた2,000万円という額の倍。

「これだったら、毎月の積立額をもっと減らせるのでは?」

と思うかもしれません。

でも、私の予想はだいたい甘い場合が多いので、倍ぐらいになる試算でちょうどかなと思っていて、5万円を毎月積み立てています。

とはいっても、これはあくまで「現在」の状況です。

変化の激しい世の中です。

何が起こるかなんてわかりません。

もし、大きな昇給があって毎月の経済状況に余裕が出れば、積立額を5万円から7万円に変えるかもしれません。

逆に、何かの要因でお金が必要になったり、収入が一気に下がったりした場合は、5万円から3万円、さらに1万円まで減らす可能性だってあります。

別のやりたい仕事を見つけて、給料を下げてでも新しい仕事にチャレンジしたり、結婚・育児などで支出が増えたり、休業で収入が途絶えることだって、いくらでも起こるのが人生。

あくまでも、「今の自分にとって」適切な積立設定を考えるのが大切なのです。

みなさんも、現在の仕事、家族状況、資産状況などを棚卸して、適切な積立金額を設定してみましょう。

このようにお伝えしても、

「月額3万円積み立てるべし!」

という具体的な正解を欲してしまう人もいるかもしれません。

しかし、それは危険です。

なぜなら、答えがあるのは楽ではありますが、そこに自分の思考が介在していないため、変化に弱く、もしうまくいかなくなったときに、自分以外に責任を転嫁してしまいきちんと対処できなくなる可能性が高いからです。

頼れるのは、自分自身の判断のみ。

自分の頭で考えて、判断できるようになってください。

そして、投資信託の金額さえ決まれば、残りの配分は適当で問題ありません。

GAFAMでもいいですし、ネットやSNSで気になった銘柄を思い切って買ってみるのもいいでしょう。

投資において何よりも大事なことは、楽しむことです。

楽しくないと続けられないからです。

投資は、長い期間をかけて行うからこそ、楽しむ心がとっても大切なんです。

※画像をクリックするとAmazonに飛びます