この記事は2022年11月4日に「きんざいOnline:週刊金融財政事情」で公開された「資産価格の下落圧力が強まりやすい地合いに」を一部編集し、転載したものです。

高インフレが世界的に問題となり、各国中央銀行が利上げを加速させている。とりわけ欧州は、ロシア・ウクライナ戦争の影響を大きく受けており、高インフレに直面する中で景気後退リスクも高まっている。

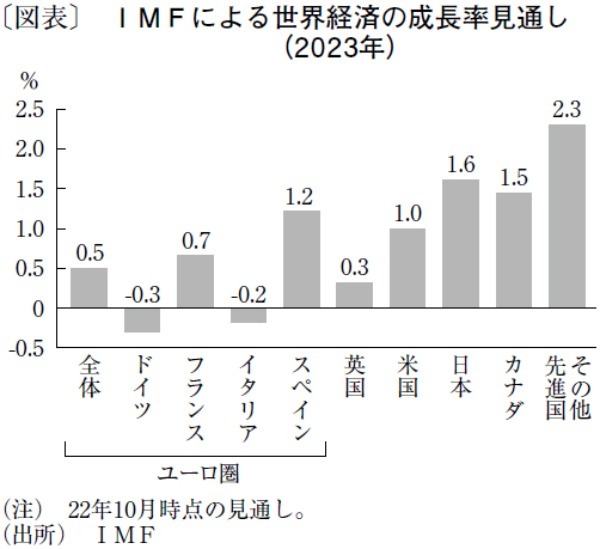

国際通貨基金(IMF)は2022年10月22日、世界経済見通しを公表し、2023年の成長率を英国で0.3%、ユーロ圏で0.5%とした。戦争開始直後の2022年4月見通しと比較すると、英国は0.9%ポイント減、ユーロ圏は1.8%ポイント減の大幅な下方修正となる。

特に、ユーロ圏のうちロシア産ガスの依存度が高いドイツとイタリアの2023年の成長率見通しは、それぞれ0.3%、0.2%のマイナス成長を見込んだ。

また、IMF見通しでは、英国が2023年にプラス成長するとされているが、イングランド銀行(BOE)は2022年8月時点で、2022年10~12月期から景気後退に突入し、2023年の成長率が▲1.5%となるとの見方を示している。

エネルギー需要が高まる冬に寒波が襲えば、インフレ圧力と経済への下押し圧力がいずれも強まるだろう。

こうした状況で、英国では、2022年9月に発足したトラス前政権が光熱費価格への上限設定と大規模な減税策(成長計画)を公表した。市場の予想を上回る緩和的な財政政策が打ち出されたため、財政悪化やインフレ助長の懸念が高まり長期金利が急騰。通貨や株も下落し、トリプル安に見舞われた。

金利急騰により、英国年金基金は保有する負債見合いの金利スワップ資産に大きな評価損が生じ、これにより証拠金確保のため現物資産(特に英国債)への売り圧力がさらに高まるという悪循環を招いた。

この混乱により、BOEは長期金利の上昇を抑制するための緊急対策として、国債購入を打ち出さざるを得ない状況となった。その後、トラス前政権は打ち出した政策の多くを撤回。市場はいったん落ち着いたが、新政権は49日という短期間で退陣に追い込まれた。世界的に金融引き締めが進む中で、マクロ経済政策のかじ取りが難しくなっていることをあらためて認識させる象徴的な出来事だった。

英国の事例は極端だといえるが、世界的な金融引き締め環境によって、引き続き資産価格の下落圧力が強まりやすい状況が続くとみられる。EUでは、足元のエネルギー危機に対して、天然ガスを共同調達するなど域内で協力して危機を乗り越える構えだが、必ずしも加盟国すべての利害が一致しているわけではない。加盟国間の協調に乱れが生じれば、インフレリスクや景気後退リスクが高まり、資産価格の変動も大きくなりやすい。

欧州中央銀行(ECB)は、一時的に域内の金利差が拡大することを防ぐために伝達保護措置(TPI)を導入したが、ファンダメンタルに基づく金利上昇への対策としては利用できない。金融政策にも限界があるだけに、域内の結束や各国のマクロ経済政策が引き続き注目される。

ニッセイ基礎研究所 准主任研究員/高山 武士

週刊金融財政事情 2022年11月8日号