この記事は2022年11月30日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.217『J-REIT の不動産取引はなぜ減っているのか』」を一部編集し、転載したものです。

目次

この記事の概要

• 不動産投資市場の主要プレーヤーである J-REIT の不動産取得は大幅に減少している。

• 投資口価格の下落、不動産投資市場での利回り低下によって、J-REIT 投資家目線での望ましい外部成長の難易度が高まっている。

• 足許の投資口価格の推移を踏まえても、スポンサーからの不動産取得が中心となる構図に当面変化はないだろう。

J-REIT は不動産投資市場の主要プレーヤー

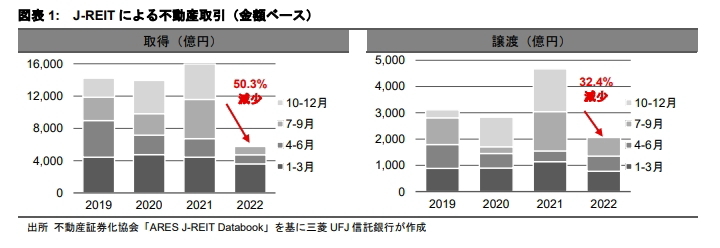

不動産投資市場の3割程度(*1)を占めるJ-REITによる不動産取引は、足許、取得・譲渡ともに減少している(図表1)。

2022年1月~9月において、取得は前年同期比50.3%減少の約5,760億円、譲渡は32.4%減少の約2,061億円となった。とりわけ、取得取引に大幅な減少が見られる。

本稿では不動産投資市場の主要プレーヤーであるJ-REITによる不動産取得に焦点を当て、足許の取引減少の背景やコロナ禍における取引の特徴について考察したい。

*1:JLL「ジャパンキャピタルフロー」によれば、J-REITの国内不動産投資に占める割合は2019年28%、2020年31%、2021年の36%だった

J-REIT による不動産取得の条件

増資金額が大幅に減少

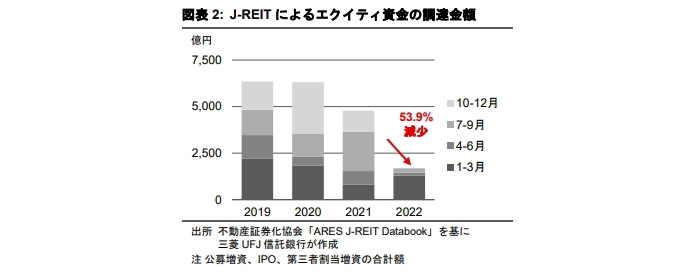

J-REITの不動産取得が減少している理由は、直接的には公募増資等のエクイティ資金の調達が減少していることによる(図表2)。

J-REITは税制上の導管性要件(*2)を満たすために、一般的に配当可能利益のほぼ全額を投資主に還元する。したがって、J-REITでは内部留保をほとんど行わないため、一定規模以上の物件取得による資産規模拡大、外部成長のためには公募増資等のエクイティ資金と借入を組み合わせた資金調達が必要になる。

2022年1月~9月のエクイティ資金の調達は前年同期比53.9%減少の1,686億円だった。特に4~6月期、7~9月期には、あまりエクイティ資金の調達が行われていないことが確認できる。

J-REIT投資家目線での有利、不利

エクイティ資金の調達が減少する背景について検討する前に、J-REIT投資家目線で有利な増資、不動産取得の条件について確認したい。J-REITの運用会社は投資主価値の最大化を目指す責任があり、この責任を果たすことが全ての投資行動の判断軸となるためである。

一般的にJ-REIT投資家目線での望ましい外部成長となるためには、(a)一口当たり配当金の成長、(b)一口当たりNAV(*3)の成長、(c)不動産ポートフォリオの質の向上(立地、築年など)、が主な条件として挙げられる(*4)。

(a)、(b)の条件について補足すると、まず(a)1口当たり配当金の成長のためには、JREIT投資家のJ-REITが保有する不動産への要求利回り(インプライドキャップレート(*5))を上回るキャップレートで新しい不動産を取得する必要がある。投資口価格が下落(上昇)するほど要求利回りは上昇(低下)するため、この条件を満たすことは難しく(易しく)なる。

(b)1口当たりNAVの成長のためには、プレミアム増資、つまりNAV倍率1倍超で増資を行う必要がある(*6)。NAVの増減はJ-REITに対する持ち分の直接的な増減であり、J-REIT投資家の注目度も高い。当然ながら、投資口価格が下落(上昇)すると、プレミアム増資を実現することは難しく(易しく)なる。

*2:分配金を損金算入して法人税の課税を回避するための条件、を指す。配当可能利益の90%以上を投資主に分配することや筆頭投資主の投資口保有比率が50%以下であることなどが挙げられる

*3:NAV(NetAssetValue)とは、時価評価後の純資産、を指す。NAV倍率とは、「投資口価格÷NAV」と定義され、言わば株式の保有資産時価評価後のPBR(PriceBookvalueRatio)である

*4:財務バランス等の他条件が一定であることを前提とする

*5:「次期の予想NOI÷(金融市場で決まる時価総額+ネット有利子負債+テナントの預かり金)」と定義される

*6:ディスカウント増資の場合でも、不動産を鑑定評価額対比で十分に割安な価格で購入することで一口当たりNAVは増加するが、継続的にそういった取引を実現することは難しいと考えられる

J-REITの不動産取得が難しい背景

これらの条件を念頭に足許の運用環境について見ていくと、(a)投資口価格の下落、(b)不動産投資市場での利回り低下、等がJ-REITの外部成長を困難にしていることが確認できる。

(a)投資口価格の下落

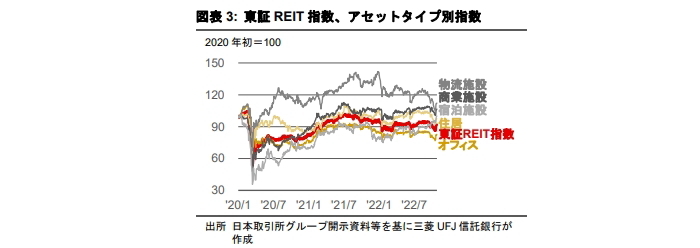

東証REIT指数のコロナ禍以降の推移を振り返ると、コロナ禍当初の2020年前半には大幅に下落し、その後経済再開への期待から2021年年央にはコロナ禍前の水準まで回復していた(図表3)。

しかし、その後にロシア・ウクライナ情勢の変化による市場の不確実性の高まりや、世界的なインフレと利上げの動き等によって、コロナ禍前を下回る水準となっている。

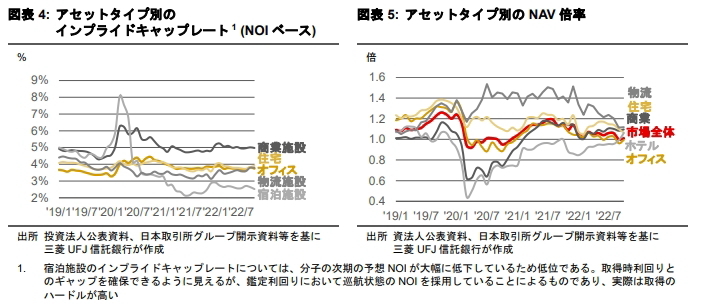

不動産ポートフォリオからの収益に目立った改善が見られないなかで、投資口価格が下落しているため、物流施設と住宅以外のアセットタイプでインプライドキャップレートはコロナ禍よりも高い水準となっている(図表4)。また、NAV倍率についても、市場全体ではコロナ禍前の1.2倍から足許は1倍程度まで低下している(図表5)。

(b)不動産投資市場での利回り低下

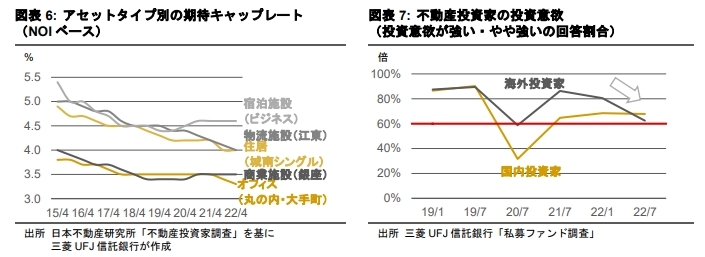

一方で、不動産投資市場では、コロナ禍以降を振り返ると、キャップレートは低下傾向が継続していた(図表6)。

商業施設・ホテルについてはキャップレートが一時的に上昇した一方、コロナ禍の影響が軽微・ないしは追い風となった物流施設・住宅についてはキャップレートが低下した。さらに2021年度下期からは、投資ニーズの高まりで空室率上昇などが懸念されていたオフィスもキャップレートが低下した。

この背景には国内外の不動産投資家の強い投資意欲がある。足許は海外投資家の一部に投資意欲の減退がみられるものの、投資意欲が旺盛な投資家が6割超を占めている(図表7)。大宗として不動産投資市場は活況と言える。

ただし、アセットタイプ間の格差は大きい。物流施設や住宅等の金融市場での評価の高いアセットについては足許のJ-REIT市場の相場下落の中でもインプライドキャップレートがコロナ禍前と変わっておらず、キャップレートギャップ(*7)を相対的に確保し易いと言える。

NAV倍率も余裕をもって1倍超を維持している。一方で、金融市場での評価が低いオフィスではインプライドキャップレートは上昇している一方、実物不動産は利回り低下(値上がり)しているため、キャップレートギャップを確保しにくくなっている。

コロナ禍におけるJ-REITの不動産取得の特徴

アセットタイプ別の取引割合はオフィス・物流施設・住宅が高い

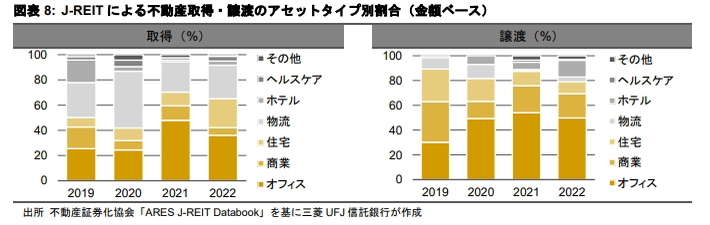

こうした環境下でJ-REITの不動産取引の内容はどのように変化しているだろうか。不動産取得を金額ベースでアセットタイプ別にみると、オフィス・物流が継続的に高い取引割合を占め、住宅も2割を超える水準まで上昇している(図表8)。

オフィスについては、金融市場での評価は高くはないものの、強力なスポンサーサポートによって大型取引も成立している。物流施設と住宅については、金融市場では低いインプライドキャップレートと高いNAV倍率を維持している。さらに、これらのアセットタイプでも、スポンサーサポートを得て取引が成立している例が多い。一方、金融市場での評価が低いホテル等では取引割合の低下が見られる。

*7:本稿では、J-REIT のインプライドキャップレートと新規取得する不動産のキャップレートの差、と定義する

スポンサーからの取得割合が上昇

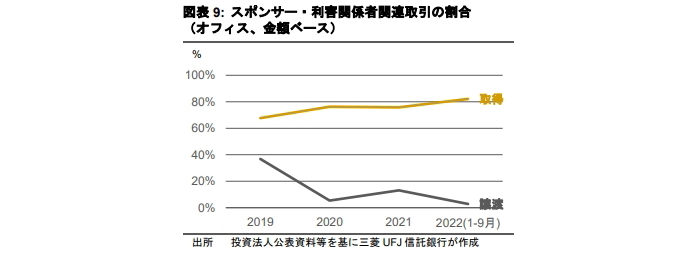

前述の通り、アセットタイプ間の格差はあるものの、概して、J-REIT投資家にとって望ましい外部成長は難しい環境である。そういった環境下で、J-REITのスポンサーからの取得割合が増える傾向が見られる。

例として、J-REITが行ったオフィスの不動産取引についてスポンサー・非スポンサーに分けると、スポンサーからの取得割合は2019年に67.7%だったが、2022年には82.2%まで上昇している(図表9)。不動産市場から直接取得する難易度が高いため、スポンサーが物件を拠出しているようだ。

スポンサーとしては、J-REITを継続的に成長させたいというインセンティブが働く。必ずしも短期での不動産売却損益の大小だけで不動産を譲渡していないと考えられ、結果としてスポンサーからの取得割合が上昇していると思われる。なお、スポンサーにとってのJ-REITの重要性や位置づけによって、その扱いは大きく変わってくるかもしれない。

当面の取得はスポンサー中心、譲渡は不動産投資市場中心に

足許の投資口価格の推移を踏まえても、スポンサーからの不動産取得が中心となる構図に当面変化はないだろう。一方、不動産投資市場での価格上昇を捉え、J-REITの非スポンサーへの不動産の売却が増えていることも特筆される(図表9)。

J-REIT投資家にとっては保有するJREITが売却益を実現できる機会である一方、不動産投資市場のプレーヤーとしては、豊富な物件を保有するJ-REITは魅力的な交渉相手に映る。また、明確な投資ロジックを持っているため、市場原理をベースとした交渉がしやすい相手とも言える。

引き続き、投資主価値の最大化に向けて不動産取引を続けるJ-REITの動向を注視したい。