本記事は、西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム)の中から一部を抜粋・編集しています。

なぜそんなに高い預金金利を付けるのか?

シニア世代の中には、退職金や相続でまとまった資金が手元に入った際、金融機関(特に銀行)に相談する人がまだまだ多いようです。お金に関することは銀行に行けば何かしらのアドバイスをもらえるイメージが定着しており、安心して手間なく相談できると考えてのことでしょう。相談をしなくても、まとまった資金が入金されると銀行から電話がくるでしょう。

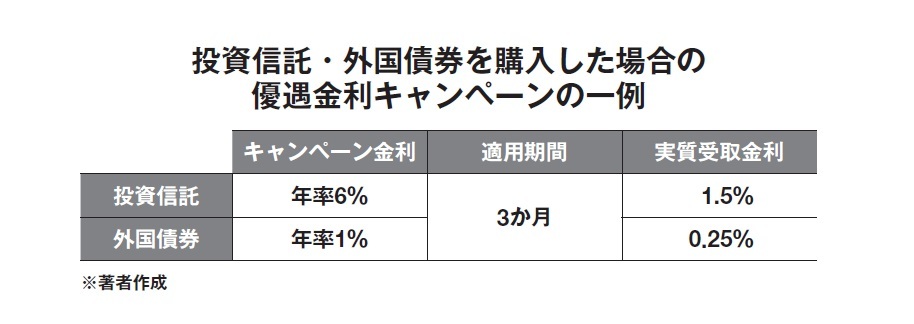

そうして銀行に相談した際、例えば「預金」+「投資信託・外国債券」のような優遇金利キャンペーンを提案されることがよくあります。

これは投資信託や外国債券のような運用商品を購入すると、その金額の範囲内で別途、円預金に高い金利を付けるサービスです。こうしたキャンペーンでは、適用金利(年率)ではなく、実際に受け取る金利の確認が必須です。

ここでぜひ意識していただきたいのは、「なぜそんなに高い預金金利を付けるのか?」という点です。

近年のような低金利時代に、金融機関がこれだけの金利を付けるのにはもちろん明確な理由があります。高い預金金利を付けても、金融機関には投資信託や外国債券の販売でそれ以上の手数料が入るからです。例に出したキャンペーンのポイントは3つあります。

第1に、優遇金利は年利表記ですが、実際に適用されるのは数か月であること。

第2に、金融機関が指定した「投資信託・外国債券」を購入しなければならないこと。

第3に、優遇金利が適用される預金額は購入した「投資信託・外国債券」の金額の範囲内、もしくは一定金額までの適用であること、です。

表面金利(年利)ではなく実質の手取りを確認

なぜこの3つで金融機関が得をするのか、計算をしてみるとすぐにわかります。

第1の優遇金利の適用期間は、3か月程度で、投資信託なら年利6%、外国債券なら1%と記載しています。つまり、年利6%の金利を3か月間、1,000万円分に適用した場合は次のようになります。

税引前:1,000万円×6%×3/12か月=15万円税引後:15万円-(15万円×20%)=12万円 ※端数は省略しています

金利キャンペーンでは見た目の表面金利ではなく、税引き後の実質金利、つまり「手取りの金額」を確認しましょう。とはいえ、これでも破格の預金金利であることに違いはありません。

2007年にSMBC日興証券に入社、CFP資格も保有する全国トップセールスとして活躍し、シンガポール・ロンドンでの海外研修も経験。帰国後はIPOや公募増資等の引受業務に従事する。2017年に独立し、リーファス株式会社を設立。金融商品の仕組みはもちろん、運用実務、大手銀行や証券会社の販売手法まで熟知したアドバイスが好評。「貯蓄だけだと老後が不安」「退職金の使い方に悩んでいる」「金融機関で勧められた商品で失敗した」という人たちの駆け込み寺として、定年前後の世代を中心に相談が殺到。仕組みがわかりにくい金融商品、コストが割高な商品が売れすぎる日本の現状を問題視し、本当に安心して老後資金を増やすための情報発信を続けている。

日本最大級の投資情報サイトである楽天証券メディア「トウシル」では、「やってはいけない資産形成」「1万円で買える米国株式」のテーマで毎月連載、トウシルYouTubeにもレギュラー出演をしている。※画像をクリックするとAmazonに飛びます