本記事は、西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム)の中から一部を抜粋・編集しています。

シニア世代に向いているのはシンプルな債券投資

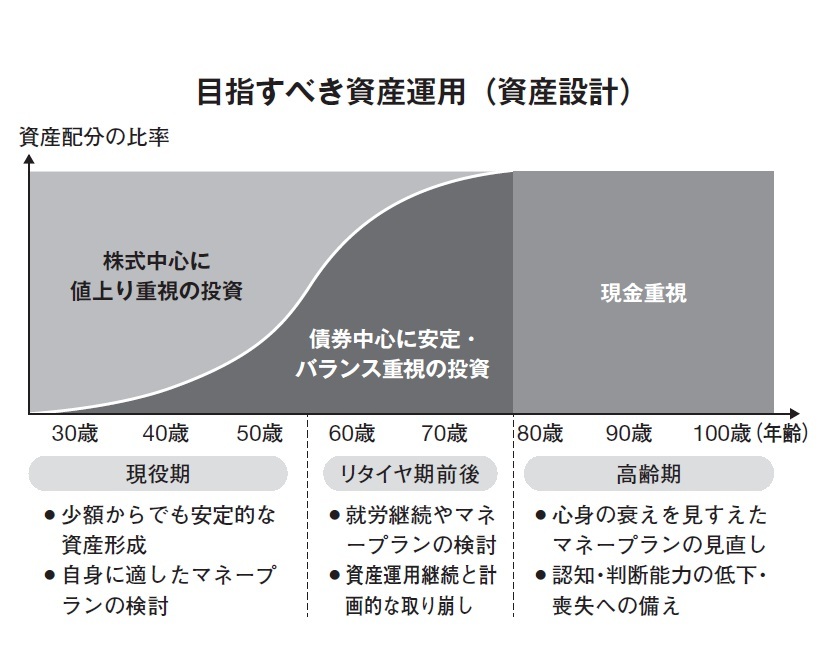

アセットアロケーションは投資の目的やゴール設定によってさまざまですが、資産をなるべく減らさない安定運用を求めるシニア世代ならば、基本は債券が中心になります。

投資のプロの世界でも、一般に資産を増やす目的なら「株式投資」、安定した運用を求めるなら「債券投資」というのが定石です。若い世代は資産形成、シニア世代になると資産運用・管理へと投資の目的が変わっていきます。ですから、それに合わせて年齢とともにアセットアロケーションも、株式中心から債券中心へと比率を変えていくことが大切です。もっと年をとって資産が十分にあれば、あとは現金中心の配分に切り替えていくことになるでしょう。必要のない投資をして、無駄なリスクを負うことはありません。

もちろん人によっては、「株式投資だけで十分、配当をもらい続けたらいい」「投資はできるだけ多くの資産に分散させるべき」「債券投資ではリターンが低い」「そもそも運用には手を出さない」という意見もあるでしょう。

ただ、ここでは「まとまった資金があり、減らさずに安定運用していく」という、実際にお客様から多く寄せられるニーズを念頭に置いています。

加えていうなら、シニア世代ほど、できるだけわかりやすく、管理もしやすい、シンプルな投資に徹するべきだと思います。誰しも年齢とともに記憶力や判断力が衰え、どこにいくらの資産があるのか、運用状況を把握できなくなる心配があります。

そういう意味でも、アセットアロケーションは年代に応じて変えていき、徐々にシンプルにしていくのが得策です。

投資する商品の数や、付き合う金融機関の数は、最低限にしておきましょう。

債券とは何か

債券投資については、意外とその仕組みが知られていません。雑誌などのメディアで、債券について詳しく書かれているのを読んだことがある人は、少ないのではないでしょうか。なぜなら、債券は「これで儲かる、増える」と派手に煽れるようなタイプの商品ではないからです。

これから詳しく説明しますが、債券投資は、ある程度まとまった余裕資金があるならば、手間をかけずに安定的な利息収入を得ることができます。反面、少額で投資しても金額的なリターンがあまり期待できません。

例えば100万円の投資で年間5%のリターンを得ても5万円です。月4,000円程度、節約したのと変わりません。しかし1,000万円を投資すれば月に4万円相当の安定したリターンが期待できますから、インパクトがあります。投資金額が大きいほど有用なのが債券投資なのです。

このような性質の債券投資は、大衆向けのメディアではあまり注目されません。マスメディアでは、手堅い投資よりも、リスクがあっても高いリターンが期待できる、少ないお金で大きく儲ける、といった話題のほうが好まれます。

また、債券の個別銘柄に関する情報も、株式と違ってほとんど公開されていません。私たちも証券会社と業務委託契約を結んでいるからこそ情報を得ることができたり、金融業者向けの専門端末から情報を仕入れたりしています。

このような背景があって、債券は一般に馴染みの薄いものになっていますが、金融の知識がある人にとっては、非常に有効な運用手段として知られています。

実際に外資系PB(富裕層以上を対象とするプライベートバンカー)では、主な投資対象は個別銘柄の債券となっています。富裕層の莫大な資産を預かる金融のプロたちの間では、債券投資は極めてポピュラーなのです。高格付けの債券から高利回りを狙った債券まで、種類や期間を織り交ぜて分散投資をして、安定的な利息収入を得る仕組みを作っています。

では、その債券とはいったいどんなものなのか。ここではわかりやすいように、企業が発行する債券を例にして、株式と比較しながら説明していきましょう。

株式も債券も、企業が投資家から資金を集める手段であることは同じです。しかし投資家がその企業に出資するのか、お金を貸すだけなのかに大きな違いがあります。

例えば投資家がA社の株式を購入した場合、投資家はそのA社を所有する「株主」の1人となります。一方、債券を購入した場合は、投資家はそのA社にお金を貸している「債権者」になります。これが根本的な違いで、運用の仕組みを理解するうえで重要なポイントです。

そのほか、企業の債券と株式の違いを表にまとめたので、参考にしてください。

株式投資は、相場や企業の業績によって、期待リターンよりも高いリターンを短期間で得る可能性があります。ただし一方で、大きな損失が発生する可能性もある、ハイリスク・ハイリターンの投資です。程度の差はありますが、大型株であろうと、配当株であろうとリスクはあります。株式投資の中で、よりリスクが高いか低いかという話でしかありません。

債券投資は、あらかじめ返済の期日と利息を決めてお金を貸すものです。期日が来れば貸したお金は返ってきますし、その間の利息は期待通りに受け取ることができます。満期保有した場合の収益率(利回り、利息と元本損益のトータル収支)は、投資した際にほとんど決まっているということです。これは株式との大きな違いです。

ただし、途中で売ったり買ったりする場合には、相場や企業業績によって時価が変動します。また、企業が倒産する信用リスクや、外貨建て債券なら為替リスクはあります。銘柄によってこうした点を考慮する必要はありますが、基本的に債券は、最初から満期保有した場合のリターンがわかっているものです。一般的に満期となる期日(満期日)もわかっているので、あまり面白みはありませんが、相対的に手堅い投資ともいえます。

例えば、毎月10万円、つまり年間120万円の運用収入がほしいとします。投資資金が1,000万円の場合は年間12%もの成果を上げる必要があるので、リスクが高くとも株式投資で大きく増やさなければなりません。

それがもし、投資資金が3,000万円あって、年間120万円の運用収入を得ようとしたら、どうでしょうか。先ほどと違い、年間4%のリターンで目標が達成できます。あえてリスクの高い株式へ投資する必要はなく、期待リターンが下がったとしても債券投資が適切な投資だと考えられます。

手堅い株式ならいいのではと思う人もいるかもしれませんが、どんな株でもリスクは比較的高めです。債券であれば満期と利息があらかじめ決まっていますから、同じリターンを求めるなら、よりリスクを低く抑えやすいのです。満期がなく、価格が上がるか下がるかわからない株式を、あえて選ぶ理由があるでしょうか。

どこまでも高いリターンを追求するのではなく、目標リターンに対して適切なリスク、できれば低いリスクで運用できることが、安定的な成果を継続させるコツです。

このような理由から、安定運用を目指す人、特にシニア世代には債券投資をおすすめしています。

2007年にSMBC日興証券に入社、CFP資格も保有する全国トップセールスとして活躍し、シンガポール・ロンドンでの海外研修も経験。帰国後はIPOや公募増資等の引受業務に従事する。2017年に独立し、リーファス株式会社を設立。金融商品の仕組みはもちろん、運用実務、大手銀行や証券会社の販売手法まで熟知したアドバイスが好評。「貯蓄だけだと老後が不安」「退職金の使い方に悩んでいる」「金融機関で勧められた商品で失敗した」という人たちの駆け込み寺として、定年前後の世代を中心に相談が殺到。仕組みがわかりにくい金融商品、コストが割高な商品が売れすぎる日本の現状を問題視し、本当に安心して老後資金を増やすための情報発信を続けている。

日本最大級の投資情報サイトである楽天証券メディア「トウシル」では、「やってはいけない資産形成」「1万円で買える米国株式」のテーマで毎月連載、トウシルYouTubeにもレギュラー出演をしている。※画像をクリックするとAmazonに飛びます