経営規模が小さい地方企業や中小企業は、キャッシュ不足などの財務悪化が生じやすい。2020年からのコロナ禍の影響で、最近では資金繰りが悪化した企業も多いだろう。今回は苦しい資金繰りを改善する対策集として、現金調達や経営改善のポイントを解説する。

目次

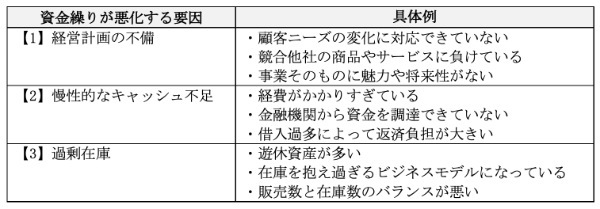

資金繰りの悪化は3つの要因から始まる

地方企業・中小企業の資金繰りが悪化する要因は、以下の3つに大きく分けられる。

上記のうち「過剰在庫」については、仕入れの調整や遊休資産の処分によって解決することが多い。販売数を細かく予測する必要はあるが、これまでのデータがあれば対策はそれほど難しくないだろう。

しかし、経営計画や慢性的なキャッシュ不足が要因となっている場合は、根本的な経営改善が必要になる。

資金繰り改善は現金調達から考える

資金繰りを改善するには、まず現金調達から考える必要がある。自社分析や借入金の返済をはじめ、いずれの対策でもある程度の資金を要するためだ。

ここからは、地方企業や中小企業が考えたい3つの現金調達を紹介する。

【方法1】金融機関からの融資

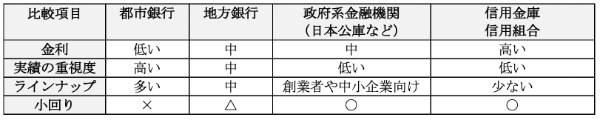

銀行など金融機関からの融資は、現金調達の手っ取り早い方法だろう。金融機関とのつながりも築けるので、資金繰りが苦しくなくても融資を受けることは考えておきたい。

ただし、金融機関によって特徴は異なるため、自社に合った借入先は慎重に選ぶことが重要だ。

上記はあくまで目安だが、金利面を重視する場合は都市銀行からの借入が望ましい。しかし、都市銀行では業績などの実績が重視されるため、資金繰りが苦しい中小企業は地方銀行や日本公庫、信用金庫などが現実的な選択肢になる。

【方法2】不要資産・遊休資産の売却

不要資産や遊休資産の売却も、現金調達としては手っ取り早い方法である。資産売却によって得た資金には返済義務がないため、融資よりもじっくりとプランを立てられるはずだ。

では、地方企業・中小企業が売却する資産としては、どのようなものが考えられるだろうか。

○不要資産・遊休資産の例

・会社が所有している不動産

・使っていない社用車

・需要の下がった在庫商品

・パソコンや機械などの設備

一方で、営業権や特許などの無形固定資産は、現金に換えづらい特性がある。現金調達ではスピードも求められるため、まずは価値が分かりやすい有形固定資産に目を向けて、売却すべきものを見極めていこう。

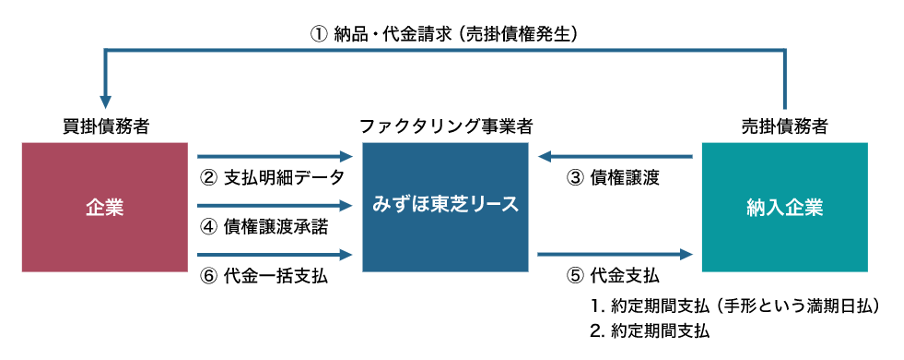

【方法3】ファクタリング

ファクタリングとは、他社への売掛債権を売却する方法である。手形割引と似ているが、ファクタリングのほうが現金化までのスピードが速く、事業者によっては最短即日での売却に対応してもらえる。

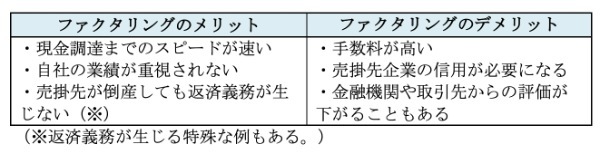

融資と比べてどのようなメリット・デメリットがあるのか、以下で簡単に紹介しておこう。

ファクタリングは売掛債権を担保にする方法なので、基本的には売掛先企業が審査対象になる。つまり、自社の業績は重視されにくいため、資金繰りが苦しい企業にとっては有効な選択肢になり得る。