公的制度も真っ先に考えたい選択肢のひとつ

余計なコストを抑えて現金調達をしたい場合は、国や自治体による「公的制度」も活用したい。公的制度は低金利で借入できるものが多く、企業再建をサポートしてくれる制度もあるためだ。

では、地方企業・中小企業が利用できる公的制度には、どのようなものがあるだろうか。

制度融資

制度融資は、都道府県や市区町村などの自治体が実施する融資制度である。銀行借入に比べると金利が低く、長期の返済プランを立てやすいので、再建を目指す企業に適した制度だろう。

制度融資の仕組みは自治体によって異なり、中には金利や保証料のサポートを受けられる制度もある。ただし、融資実行までの期間が長いため、早めに情報収集や申し込みの準備を始めよう。

日本政策金融公庫の融資制度

政府系金融機関の日本公庫(日本政策金融公庫)は、中小企業のサポートを目的としてさまざまな融資制度を実施している。一時的に資金繰りが苦しい場合は、最大4,800万円の融資を受けられる「セーフティネット貸付」や、「新型コロナウイルス感染症特別貸付」などが選択肢になるだろう。

また、日本公庫は「事業再生・企業再建支援資金」をはじめ、再建を目指す企業を対象にした制度も充実させている。制度によって融資限度額や要件、借入期間などが異なるため、まずは利用できそうなものをピックアップし、ひとつずつ詳細を確認していこう。

補助金・助成金制度

将来の資金繰りを改善したい場合は、国や自治体による「補助金・助成金」も検討したい。現金調達までに時間はかかるが、補助金・助成金には原則として返済義務がないため、長期のキャッシュフロー改善に役立つ。

「人材確保等支援助成金」や「働き方改革推進支援助成金」など、特に厚生労働省は中小企業向けの制度を多く実施している。経済産業省や中小企業庁も独自の制度を用意しているため、時間に余裕のある方は合わせてチェックしておこう。

資金繰りの根本的な解決法は?優先したい3つの対策

現金調達に成功したら、次は根本的な問題を解決しなければならない。資金繰りの解決法はいくつかあるが、ここでは優先したい3つの対策を紹介する。

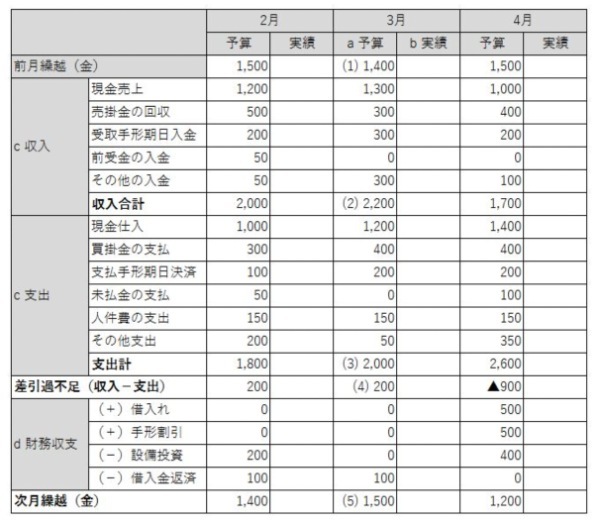

【対策1】資金繰り表の作成

資金繰り表とは、会社の収入・支出をまとめた資料のことである。財務諸表のような作成義務はないが、「収入が少ない項目」や「支出が多すぎる項目」を確認できるため、基本的には作成することが望ましい。

資金繰り表にはいくつか種類があり、1ヵ月の収支をまとめたものは「月次資金繰り表」、年間収支をまとめたものは「年次資金繰り表」と呼ばれる。資金繰りを根本的に解決するには、短期・長期のキャッシュフローを見直す必要があるため、できれば両方の資金繰り表を作成したい。

なお、資金繰り表はあくまで分析用の資料であり、作成すること自体に意味はない。分析をして初めて効果が表れるので、作成後には各項目の問題点を探していこう。

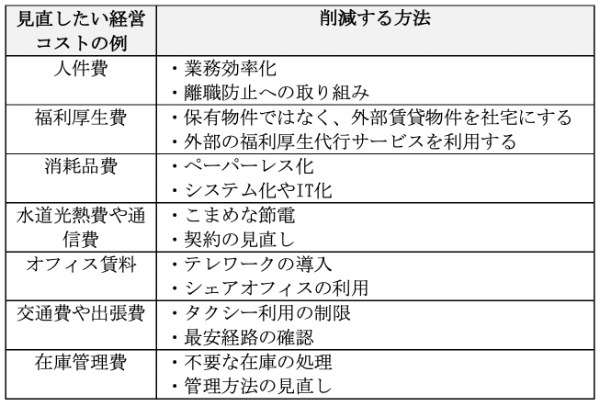

【対策2】経費や在庫を削減する

資金繰り表を確認し、無駄なランニングコストが発生している部分については、資金を費やしてでもコスト削減に取り組みたい。経費や在庫をひとつずつ見直すと、以下のようにカットできる部分が多く見つかることもある。

在庫管理費のようなランニングコストは、一度削減すると効果がずっと続くことになる。このようなコストは多く存在するため、資金繰り表を作成したらすべての支出を細かく分析したい。

【対策3】不採算事業の縮小(選択と集中)

資金繰りが苦しい場合は、不採算事業の縮小も検討しなければならない。将来的に利益が見込める事業であっても、現時点ではキャッシュフロー圧迫の要因でしかないためだ。

縮小する不採算事業を選ぶ際には、ほかの事業との兼ね合いを意識する必要がある。「どの事業を縮小するとどこに影響が及ぶのか」を考えて、利益を最大化できるような計画を立てていこう。