この記事は2023年1月11日(水)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『名目GDP成長率を上昇させる望ましい方法』を一部編集し、転載したものです。

シンカー

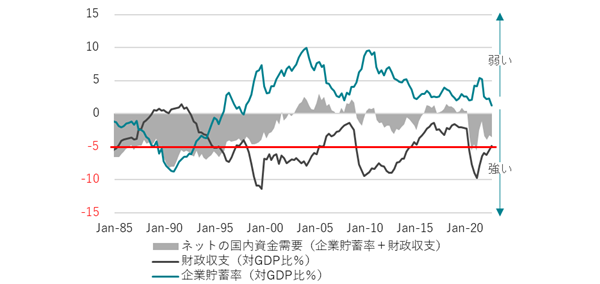

これまでの緊縮的な財政スタンスで、企業と政府の合わせた支出する力であるネットの資金需要(企業貯蓄率+財政収支)は消滅(0%)してしまい、名目GDPは横ばいとなってしまっていた。

ビジネスのパイが拡大しなければ、いくら規制緩和などの構造改革を推し進めても、企業は投資拡大に踏み出さず、リストラとデレバレッジなどによるコスト削減を続けてしまうことになる。

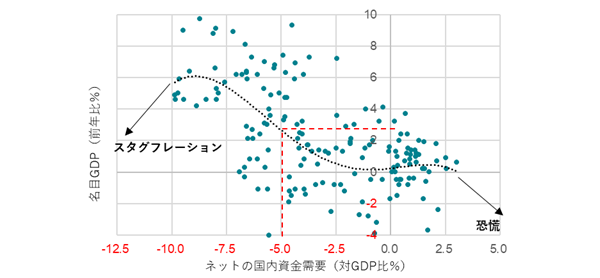

積極財政への転換でネットの資金需要を-5%程度(GDP比)に誘導すれば、名目GDP成長率は適度な3%程度まで上昇することになる。

ネットの資金需要を適度な-5%程度に誘導する積極財政に転じ、名目GDP成長率を上昇させ、ビジネスのパイを拡大させることが、企業の投資活動を強くする。

企業の投資活動が強くなり、企業貯蓄率が十分なマイナス(正常化)になれば、ネットの資金需要を-5%程度に誘導するために必要な財政赤字は小さくなり、望ましい形の財政再建が進捗することになる。

デフレ構造不況の原因

デフレ構造不況の原因は、企業の支出不足による過剰貯蓄にあると考えられる。

企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率(GDP比%、4QMA)はマイナスであるべきだ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、リストラと債務削減を続けた結果、異常なプラスの企業貯蓄率が続いてしまっている。

この過剰貯蓄(支出不足)が総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。企業の支出力が弱い間は、総需要を支えるため、政府の支出で補わなければならない。

マネーの拡大にも、家計に所得を回すためにも、企業と政府の合わせた支出する力であるネットの資金需要(企業貯蓄率+財政収支、GDP比%、4QMA、マイナスが強い)が存在する必要がある。このネットの資金需要がリフレ(膨らむ力)・サイクルを表す。

ネットの資金需要と名目GDP成長率の相関関係

ネットの資金需要が示すリフレ・サイクルと、名目GDP成長率を比較すると相関関係が確認できる。

ネットの資金需要が強くなる(マイナスが大きくなる)と、名目GDP成長率には上昇圧力がかかっていく。これまでの緊縮的な財政スタンスで、ネットの資金需要は消滅(0%)してしまっていた。その時の名目GDP成長率は0%が定位置で、ネットの資金需要が弱くなって以降、名目GDPは横ばいとなってしまっていた。

積極財政への転換でネットの資金需要を-5%程度に誘導すれば、名目GDP成長率は3%程度まで上昇することになる。1%程度の実質GDP成長率と2%の物価安定目標を足した適度な水準となる。

名目GDPというビジネスのパイを拡大するという責務

これまで企業の投資活動が強くならず、企業貯蓄率が異常なプラスで続いてしまった原因は、緊縮的な財政スタンスで、政府が名目GDPというビジネスのパイを拡大するという責務を果たせなかったことだろう。

ビジネスのパイが拡大しなければ、いくら規制緩和などの構造改革を推し進めても、企業は投資拡大に踏み出さず、リストラとデレバレッジなどによるコスト削減を続けてしまうことになる。

ネットの資金需要を消滅した0%程度に誘導するような財政スタンスは過度に緊縮的であった。適度な-5%程度に誘導する積極財政に転じ、名目GDP成長率を上昇させ、ビジネスのパイを拡大させることが、企業の投資活動を強くする。

企業の投資活動が強くなり、企業貯蓄率が十分なマイナス(正常化)になれば、ネットの資金需要を-5%程度に誘導するために必要な財政赤字は小さくなり、望ましい形の財政再建が進捗することになる。

図1:ネットの資金需要(企業貯蓄率+財政収支)

図2:名目GDP成長率とネットの資金需要

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。