中小企業の資金調達は、いつの時代も難しいと言われる。メガバンクや都市銀行からの融資は難しいからこそ、常に別の手段を考えておかなくてはならない。本記事では中小企業の資金調達が難しい理由やその対策、融資以外の選択肢などを分かりやすく解説する。

目次

中小企業の資金調達はなぜ難しい? 選択肢の少なさや担保がハードルに

中小企業の資金調達では、「選択肢の少なさ」や「担保」がハードルになりやすい。

例えば、株式や債券を発行する直接金融では、社会的な信用性や期待感が必要になる。世の中の投資家は、企業が開示した情報をもとに投資先を選ぶため、未上場の中小企業は対象とみなされにくい傾向がある。

また、担保として提供できる不動産などが少ない点も、中小企業の資金調達を難しくしている要因だ。資産価値のある不動産を担保にすれば、資金力のある銀行からも融資を受けられるが、多くの中小企業はそのような資産を持ち合わせていない。

<中小企業の資金調達手段の例>

・大きな担保を必要としない融資

・政府系金融機関からの融資

・民間のビジネスローン など

現実的な資金調達手段は上記となるが、中にはかえってキャッシュフローが圧迫される方法もある。また、将来の資金調達をスムーズにするために、銀行からの融資にこだわっている経営者も多いだろう。

いきなりメガバンクや都市銀行はNG! 資金調達が難しくなるパターン

メガバンクや都市銀行は金利が低く、借入限度額が多い傾向にある。企業にとってメリットの大きい融資元だが、これらの金融機関は主に大企業への融資を行っている。

そのため、いきなりメガバンクや都市銀行を選ぶと、中小企業の資金調達は失敗しやすい。だからと言って、審査に通過しやすい金融機関を安易に選ぶことも、大きな失敗を招くNG行動だ。

ここからは、中小企業の資金調達が難しくなる3つのパターンを見ていこう。

自己資金や業種経験が少ない

銀行による融資では、主に会社や経営者個人の信用性が審査される。数年間の収支計画が明確であったり、成功率の高いビジネスモデルが確立していたりなど、金融機関は「完済できるかどうか?」を何よりも重視している。

したがって、自己資金や業種経験が少ない中小企業は、金融機関の選択肢が限られてしまう。これらのケースに該当する場合は、手持ちの資産を売却したり開業前に実績を積んだりなど、信用性を高めるための対策が必要になるだろう。

銀行からの融資しか見えていない

メガバンクや都市銀行、地方銀行など、融資元の銀行には多くの選択肢がある。資金調達先として一般的であるため、安易に「銀行から融資を受けたい」と考えている経営者も多いはずだ。

しかし、銀行からの融資には返済義務があり、担保・保証人を求められるケースも多い。将来性より実績が評価される点も、中小企業にとっては頭を悩ませるポイントだろう。

そもそも、資金調達にはさまざまな方法があるため、銀行融資にこだわる必要はない。状況次第ではさらにメリットが大きい方法もあるので、視野を広げて調達プランを考えることが重要だ。

コスト高の現金調達をしてしまう

資金調達のハードルを下げるために、コスト高の方法に走ると大きな失敗を招く。長期的に返済負担が重く圧しかかることで、将来の資金調達を難しくしてしまうためだ。

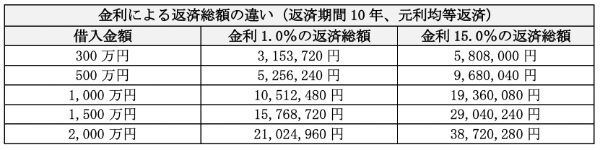

コスト高の現金調達としては、民間のビジネスローンが分かりやすい。政府系金融機関の金利が年0.3%~数%であるのに対し、ノンバンク系のビジネスローンでは年5.0~18.0%の利息が増えてしまう。

上記の通り、金利の違いは返済総額に大きく影響するため、コスト高の現金調達は避けることを優先したい。