社用車は減価償却がキホン!購入後の経費処理

社用車を購入した場合は、耐用年数に応じて減価償却で処理をすることが基本だ。原則として、購入費を単年で処理することは認められないため、減価償却の仕組みを理解しておく必要がある。

「定額法」または「定率法」で減価償却をする

車を含む固定資産の減価償却には、以下の2つの計算方法がある。

定額法:1年あたりの計上額=残存価格(取得価額-償却累計額)×償却率

定率法:1年あたりの計上額=取得価額×償却率

どちらの方法を選んでも構わないが、定率法では初期に多くの減価償却費を計上できる。なお、上記の「償却率」は計算方法や耐用年数によって変わるため、国税庁の公式サイトなどで仕組みを確認しておこう。

中古車は償却率や短期の節税効果が高い

新車に比べると、中古車は耐用年数が短い(=単年の償却率が高い)ため、短期の節税効果が高いとされている。また、中小企業や個人事業主が30万円未満の車を購入した場合は、「少額減価償却の特例」の適用によって単年での経費処理が認められる。

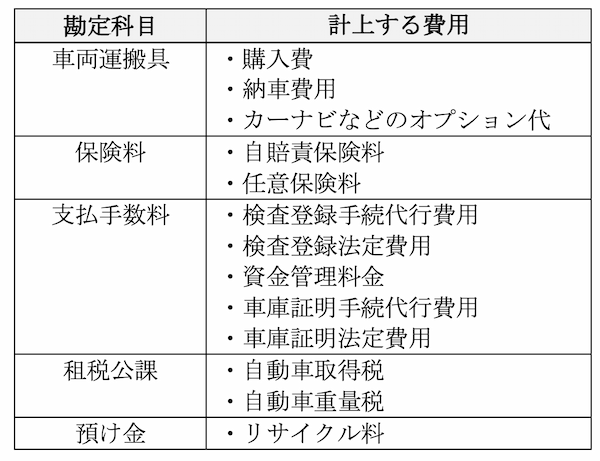

「車両運搬具」以外の勘定科目もあるため注意

車を購入したときの仕分けでは、5つの勘定科目を使い分ける必要がある。

購入費以外も計上する必要があるため、上記を参考にしながら慎重に仕訳を進めよう。

車の種類や入手方法で節税効果はどれくらい変わるのか?

業務に使用する車は、入手方法によって節税効果が変わると言われている。実際にどれくらい変わるのか、以下では2つのパターンに分けて考えてみよう。

新車と中古車を購入した場合の比較

小型自動車の新車を購入した場合、耐用年数は3年と定められている。一方、中古車の耐用年数は以下の式で計算する。

中古車の耐用年数=(法定耐用年数-経過年数)+(経過年数×0.2)

2年落ちの中古車(小型)を購入したとして、実際に耐用年数を計算してみよう。

耐用年数=(3年-2年)+(2年×0.2)

=1年(※小数点以下は切り捨て)

社用車の種別が同じとすると、基本的には中古車の耐用年数のほうが短くなる。そのため、最終的に計上できる合計金額に違いがなくても、短期的な節税効果は中古車のほうが高い。

車を一括購入したときとリースの比較

車の一括購入とリースでは、そもそも合計費用が大きく異なる。例えば、リース代には車検代や保険料のほか、独自のメンテナンス代なども含まれるため、基本的にはリースのほうが節税効果は大きい(=損金算入できる費用が多い)。

ただし、一般的なリース契約では、契約期間が延びるほど料金が増えていく。リース料が節税額を上回るようであれば、いくら損金算入の額が大きくてもメリットにはならないだろう。