小規模企業共済は危ないか?

メディアなどで「小規模企業共済は危ない」という書き込みを見たことがある人もいるかもしれない。「危ない」といわれると加入をためらってしまいがちだが、中小機構の公式サイトでは小規模企業共済の現況が随時更新されているため、気になる人は確認するといいだろう。中小機構によると近年では、毎年10万~11万人程度が加入しており、2022年3月末現在の在籍人数は約159万人となっている。

加入人数・在籍人数は、増加で推移している一方で脱退人数は減少傾向。それにより掛金収入から共済金支出を差し引いた収支のプラス額は増加傾向にある。ちなみに共済金受給者は、毎年4万人程度、総額5,000億円程度で安定的に推移している。これも在籍人数および収支増加の理由であろう。

小規模企業共済に満期がないことは前述した通りだが、高齢になっても事業を継続している限り加入(積み立て)を継続できる。経営者の高齢化が進む現状のなか、長期的に収支が増加傾向で推移する可能性は充分考えられるだろう。

小規模企業共済を検討するなら知っておくべき注意点

将来的な事業拡大を視野に入れている人は、将来的に加入資格から外れる可能性を考慮しておく必要がある。その際、継続せずに解約する場合は加入からの期間(納付月数)によっては掛け捨て、あるいは元本割れとなるリスクがあることは頭に入れておこう。また小規模企業共済は、個人で加入する制度であるため、掛金を事業上の損金や必要経費には算入できない。節税メリットは、あくまでも加入した個人としてのメリットであり、事業経営上のものではない。

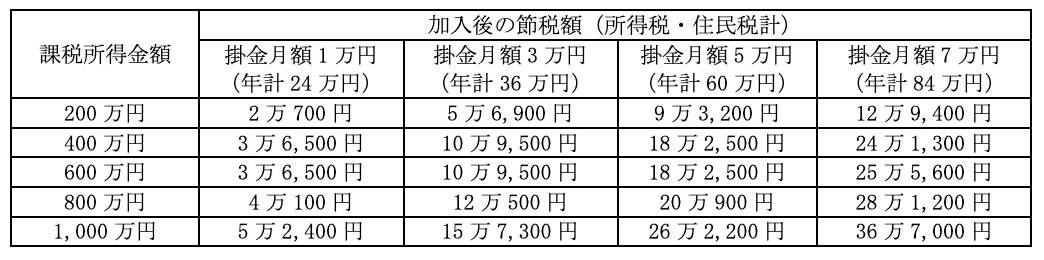

小規模企業共済の節税効果

ここでは、小規模企業共済に加入することでどれくらい節税効果があるのか、あらためて確認しておこう。節税できる金額は、掛金および課税所得、つまり収入および社会保険料控除や扶養控除、その他所得控除額の大小によっても異なる。

他の制度との組み合わせで節税効果を高める方法も

将来的な事業拡大や事業転換などで長期継続しない可能性を考慮した場合、元本割れリスクを抑えるためにも小規模企業共済には少額で加入しておき他の方法を併用する手もある。ここでは、退職金(老後資金)準備と節税効果の両方を得られる方法を紹介していく。

・iDeCo

iDeCoは、原則60歳まで毎月拠出金を自分で選択した運用先で運用しながら老後資金を準備する制度だ。iDeCoに払い込んだ拠出金も全額が小規模企業共済等掛金控除の対象となる。自営業者など国民年金第1号被保険者は月額6万8,000円まで、厚生年金被保険者は月額2万3,000円(会社に企業年金等がない場合)までの範囲で設定可能だ。

・国民年金基金

国民年金基金は、国民年金(老齢基礎年金)に上乗せして加入できる公的年金制度だ。そのため個人事業主の場合は、国民年金基金に加入する選択肢もある。あらかじめ年金額が定められており、年金額をいくら上乗せしたいかで掛金額が算出される仕組みだ。掛金は、全額が社会保険料控除の対象となる。

・国民年金の付加年金

個人事業主の場合、国民年金の付加給付をすることもできる。国民年金保険料に月額400円を上乗せし納付することで、将来の老齢基礎年金の額に「200円×付加保険料を納めた月数」分の付加年金が加算される。付加年金を2年以上受け取ると納めた付加保険料の元が取れる仕組みだ。付加保険料も社会保険料控除の対象となるため節税効果も高まる。