この記事は、2023年6月5日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

鉱工業生産は3カ月ぶりの減少

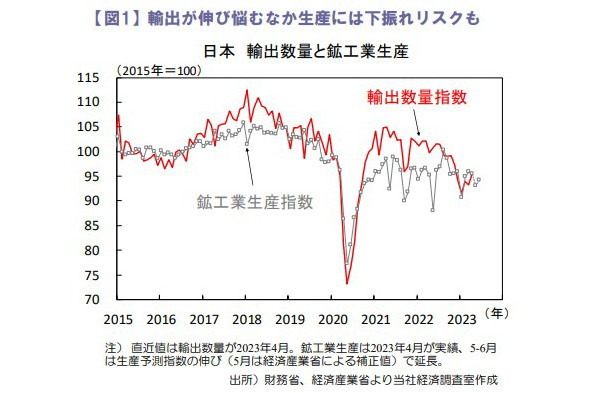

4月の鉱工業生産は前月比▲0.4%と3カ月ぶりに減少しました(図1)。

業種別にみると、生産用機械工業が全体を押し下げ、なかでも半導体製造装置が前月までに大幅に増加していた反動もあり大幅減となりました。経済産業省は基調判断を「緩やかな持ち直しの動き」に据え置いています。

製造工業生産予測調査によると、5月は前月比+1.9%、6月は同+1.2%と増産が見込まれるも、経済産業省による5月の補正値は同▲2.6%とマイナスでした。

国内自動車産業の挽回生産や、中国の財需要の持ち直しなどが期待されるも、外需の鈍化や7月からの半導体製造装置の非友好国向け輸出規制などを背景に、生産が下振れするリスクには引き続き注意が必要です。

財消費は伸び悩むも消費者マインドは改善

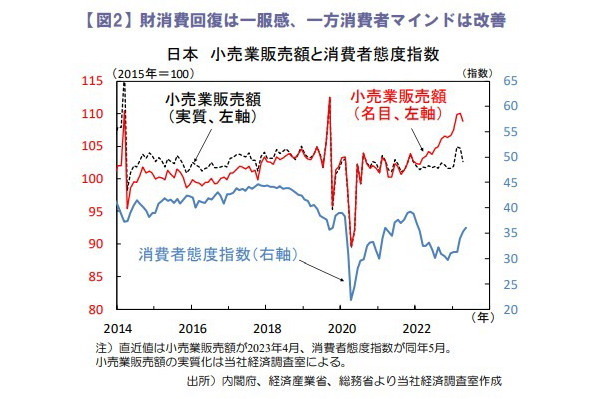

4月の小売業販売額は、名目値で前月比▲1.2%(3月+0.3%)と5カ月ぶりに減少しました(図2)。

内訳をみると、各種商品小売業や織物・衣服・身の回り品小売業、飲食料品小売業はそれぞれ増加したものの、自動車小売業を始めとするその他の小売業は全般的に減少しました。価格変動分を除いた実質ベースでみると4月は大幅に減少しました。

今年に入りウイズコロナの進展による経済再開を背景に消費は回復基調にあるも、物価高が抑制要因となった可能性があります。一方で、消費者マインドを示す消費者態度指数は5月も改善しており、耐久消費財の買い時判断も上向きである事から、消費意欲は回復しているとみられます。

また、コロナ禍を通じて積み上がった潤沢な家計貯蓄や、今年の春闘での大幅な賃上げが物価高の悪影響を緩和すると考えられます。

日経平均は8週連続で上昇し年初来高値更新

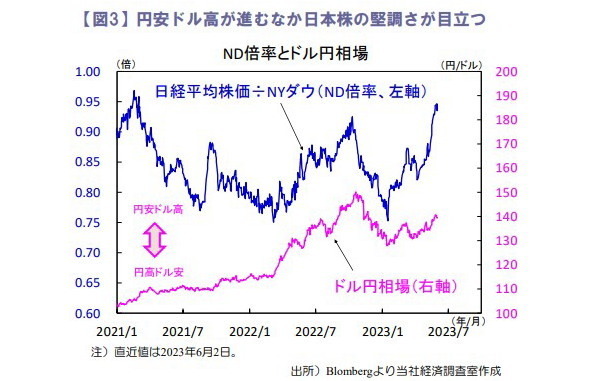

先週の日経平均株価は週末比で+2.0%と8週連続で上昇し年初来高値を更新しました。米債務上限問題で基本合意に達し、31日には米債務上限法案が下院で可決された事で投資家心理が改善しました。

また米金融当局者の利上げ見送りを示唆する発言で米利上げ停止観測が高まった事も株価を押し上げました。日本株はバブル崩壊後の戻り高値を更新しており、米国株に比べ堅調さが目立ちます。日経平均株価をNYダウで割った「ND倍率」は2021年3月以来の高水準にあります(図3)。

金融引き締めの長期化観測や景気後退懸念で軟調な米国株に対し、日本株は金融緩和継続や経済再開による景気回復、資本効率改善への期待が高まっている事が要因です。また円安が進むなか海外投資家の日本株買い越しも継続しており、日銀の金融政策への注目度も高まりそうです。

向吉 善秀