この記事は、2023年6月12日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

賃金の伸び率は期待に反し鈍化

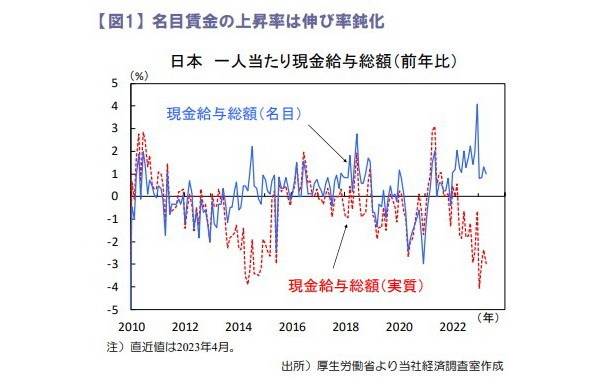

4月の1人当たり現金給与総額は前年比+1.0%と、3月の同+1.3%から鈍化しました(図1)。

実質ベースでは同▲3.0%と13カ月連続で減少しています。季節調整値でみると名目賃金は前月比▲1.0%、実質賃金は同▲1.7%といずれも減少に転じました。

現金給与総額前年比を要因分解すると、一般労働者の所定内給与が加速に寄与した一方、一般労働者の特別給与が減速に大きく寄与しています。特別給与減少の影響を除けば、賃金上昇率は加速方向にあります。

ただし、2023年春闘の賃上げ率大幅アップが一部反映されたとはいえ、加速幅は想定よりも小さいと言えます。春闘の結果は4月より徐々に反映され一般労働者の所定内給与の前年比を1%pt程度押し上げると考えられるため、今後は賃上げ率の加速が期待されます。

景気の先行き判断DIは6カ月ぶりに低下

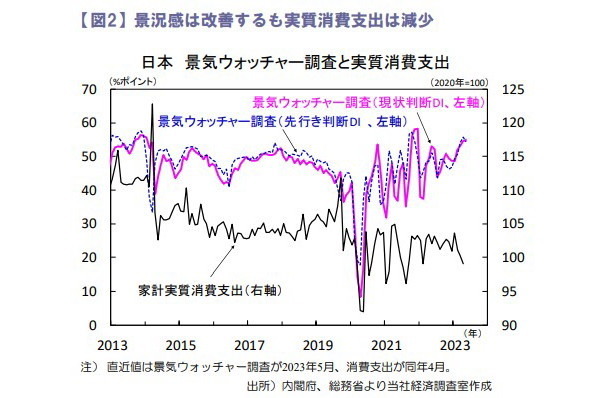

5月の景気ウォッチャー調査の現状判断DIは55.0と4カ月連続で上昇、先行き判断DIは54.4と6カ月ぶりに低下しました(図2)。

景気判断理由では、5月8日に新型コロナウイルスの感染症法上の位置づけが第5類へ移行された事を受け、人々の消費活動が持ち直しているというコメントが多く見られた一方で、販売価格上昇により買い控えや節約志向が強まっているとのコメントもみられました。

ウィズコロナの浸透による人流回復や、さらなるインバウンド需要拡大により、景況感の回復は続く見通しです。他方、4月の実質消費支出は前月比▲1.3%(3月▲0.8%)と3カ月連続で減少しました。物価高騰により購入量を減らす事で支出額を抑える傾向が強まっているとみられます。

先行きについては経済正常化による消費回復余地は大きく、実質賃金は年後半に向けて持ち直す とみられ実質消費は増加傾向へ転じるとみています。

日経平均株価は3万2千円台に浮上

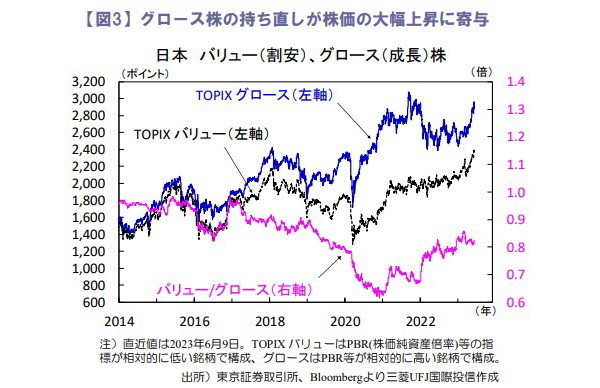

先週の日経平均株価は週末比で+2.4%と9週連続で上昇しました。堅調な米雇用統計を受けて海外景気に敏感な銘柄中心に買いが増加し、6日の日経平均終値は1990年7月以来およそ33年ぶりに3万2500円を上回りました。

9日に株価指数先物・オプション6月限の特別清算値(SQ)算出日を控え、先物主導で下落する場面もありましたが、米追加利上げへの警戒が和らぐなか週末には反発しました 。

TOPIXは年初来の騰落率が+17.6% ( 2022年は▲5.1%)と大きく上昇、その間TOPIX バリューは+17.0%(同+5.2%)、TOPIX グロースは+18.2%(▲14.6%)とそれぞれ上昇しており(図3)、今後の持続性を占う上で米金融政策や米景気動向が注目されます。

向吉 善秀