本記事は、山口 貴大氏の著書『月5万円から始める「リアルすぎる」1億円の作り方』(KADOKAWA)の中から一部を抜粋・編集しています。

100歳まで運用すれば資産8億円!?

たとえば、18歳から22歳までの5年間、毎年360万円を新NISA口座に投資し続けると(18歳の若者がそんな大金を持っているとは思えませんが、あくまで仮の話です)、23歳の時点で新NISAの生涯非課税枠1,800万円すべてを非課税運用に回すことができます。

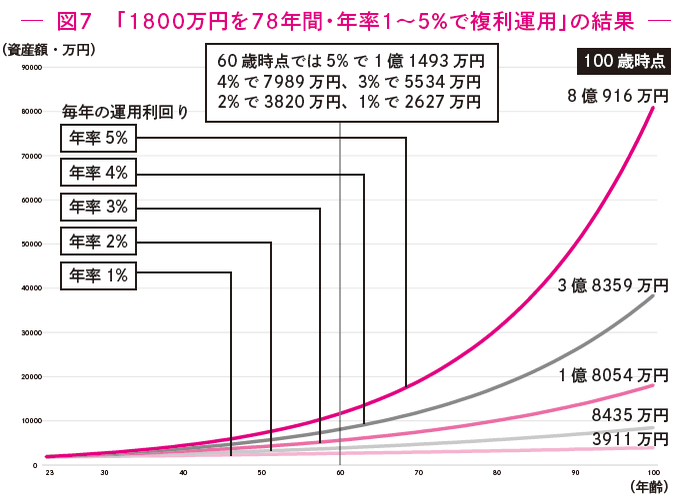

投資対象は運用中に得た利益(分配金)が自動的に再投資されるインデックスファンド。23歳から100歳までの78年間、一度も利益確定をせず、年率1%~5%の利回りで複利運用した場合、100歳までにどれだけ資産が増えるかを図7に示しました。

年率たった1%の運用でも、多くの人が定年退職する60歳時点で元本1,800万円は2,627万円まで増えています。100歳時点では3,911万円です。

年率3%運用の場合、60歳時点で元本1,800万円は5,534万円に増え、100歳まで運用を続ければ総額1億8,054万円に達します。

年率5%運用にいたっては、60歳時点ですでに〝億の壁〟を突破して、1億1,493万円に達し、100歳時点では、な、なんと8億916万円に達します。

むろん、新NISAの運用資産は将来、生活費や老後資金として取り崩すためのもので、100歳まで運用を続けたまま一銭も使わずにこの世を去るというのは〝ありえない〟机上の空論です。

しかし、年率3~5%程度の運用利回りは、日経平均株価や米国の株価指数S&P500などに連動したインデックスファンドの平均的パフォーマンスとしては月並なリターンです。決して机上の空論ではありません。

とにかく、1,800万円というまとまったお金を一生涯、死ぬまで資産運用すると、どれぐらいすごい金額に増えるかがわかります。図7のシミュレーションを見て、長期非課税運用のパワーをひしひしと感じてください。

よみがえる非課税枠!

新NISAが旧NISAと最も異なるところ。それは非課税枠を使って投資した金融商品を売却した場合、翌年以降、元本に相当する分の非課税投資枠が復活することです。「よみがえる非課税枠」とでも呼べばいいでしょうか。

2023年までの旧NISAでは、口座内で運用している金融商品を売却してしまうと、残りの期間の非課税枠は消滅してしまいました。

つみたてNISAの場合、非課税期間は最長20年。運用途中でどれだけ利益が出ても、また運用期間中にどれだけ生活費や結婚、住宅購入、出産、子どもの教育といったライフイベントでお金が必要になっても、最長20年間の非課税枠をフル活用するために途中で売却しづらい制度設計になっていました。

一方、新NISAの場合、非課税期間が無期限化されたおかげで、上限1,800万円まで非課税運用していても、その一部を売却するとその分の非課税投資枠が、翌年復活して再利用できるようになります。

ちなみに枠が復活するのは、運用して増減した運用資産の評価額ではなく、その運用資産を作るために投資した投資元本の金額分です。

これを、金融庁では「薄価残高方式」と呼んでいます。

「薄価」というのは少し耳慣れない会計用語ですが、その資産の帳簿価額のことを指します。新NISAにおいては、その運用資産(金融資産)を購入したときの取得原価=投資元本になります。

たとえば、新NISA口座で元本1,000万円を投資したら、運用がうまくいって運用資産の評価額が1,500万円に増えたとしましょう。新NISAの非課税枠はあくまで運用資産の評価額ではなく投資元本の金額で計算するため、新NISA口座でさらに非課税投資できるのは、

〇正解 「1,800万円−運用資産の取得金額1,000万円=800万円」

×間違い 「1,800万円−運用資産の評価額1,500万円=300万円」

になります。

それでは、すでに1,800万円の非課税枠を、まるまる使い切っていた場合はどうなるでしょうか。その場合、もう新NISAで新たな資金を投資できません。

しかし、1,800万円の投資元本のうち、100万円分を売却すれば、翌年以降、再び100万円を新NISAで投資できるようになります。これが、非課税で売却した投資元本の分だけ非課税枠が〝よみがえる(復活する)〟ことの具体例です。

実際には、投資元本が運用の結果、増えているケースも多くなります。

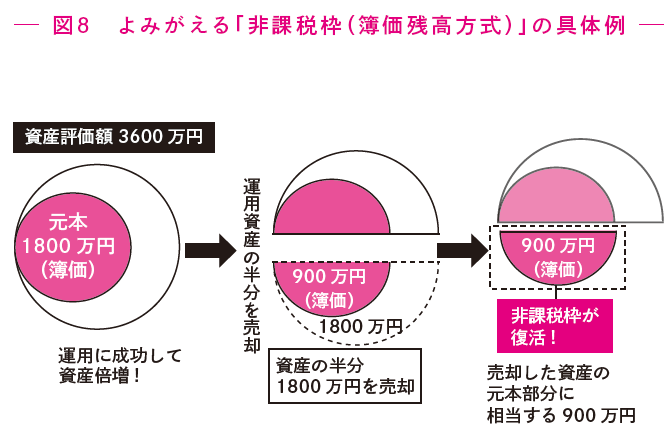

たとえば、非課税投資枠1,800万円すべてを使って運用していたら、運用評価額が倍の3,600万円まで値上がりしていたとしましょう。

このとき、その半分の1,800万円分を売却すると、どうなるでしょう。

新NISA口座には残り半分の運用資産1,800万円が残っていことになります。

しかし、その資産1,800万円を作るのに使った投資元本は「1,800万円÷(運用評価額3,600万円÷現金化した運用資産1,800万円=2)」で900万円です(図8)。

そのため、翌年には投資元本900万円分の非課税枠が復活することになります。

新NISAの年間投資枠は360万円しかありませんから、図8のケースでは、売却で空いた900万円の枠を1年目360万円、2年目360万円、3年目に残った枠180万円を投資する……など、年間360万円まで再利用できるようになります。

一生涯、繰り返し、何度でも非課税

「生涯で1,800万円を非課税投資できる」というと、死ぬまでの間に1,800万円まで投資したらあとはもう新NISAを使って投資できない、と誤解してしまう人がいるかもしれません。

その誤解を防ぐため、金融庁では、新NISAの生涯非課税投資枠1,800万円を「非課税保有限度額」と呼ぶことに決めたそうです。

つまり、「非課税で保有可能な運用資産の投資元本の限度額は常に1,800万円ありますよ。いったん、保有資産のうちの一部を売却したら、その売却資産の購入に使った投資元本の分だけ、再利用が可能ですよ」ということ。

ただ、「非課税保有限度額」というのは一般の人にとって逆にイメージが湧きにくい〝お役所〟言葉ですので、本書では「生涯非課税投資額」という表現で、総額1,800万円の非課税枠を表現しています。

【キャンペーン情報】

本記事をお読みいただいた方限定で、著者の山口氏が運営している米国株FIREを目指す投資スクール「Financial Free College」の無料勉強会に申し込むと、山口氏の特別セミナー動画&電子書籍2冊(『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』と『裏・年収300万円FIRE "ライオン兄さんが本当に伝えたかった【お金の真実と5つの能力】"』)をプレゼントしております。

金融リテラシーを上げたい方、FIREを目指したい方にとって有料級の情報となりますのでぜひお受け取りください。

■無料勉強会URL

https://ex-pa.jp/item/54180