本記事は、山口 貴大氏の著書『月5万円から始める「リアルすぎる」1億円の作り方』(KADOKAWA)の中から一部を抜粋・編集しています。

投資はあくまで余裕資金で気長に

やはり、新NISAが生涯投資枠1,800万円をできるだけ早く埋める入金ゲームだったとしても、投資は余裕資金で気長にやるべきもの。

「1,800万円の壁」はかなり大きく、手ごわいのです。

新NISAのもう一つのメリットは「死ぬまで非課税運用できる」ことですから、できるだけ早く運用できない分は、できるだけ長く運用することでカバーしましょう。

2023年で終了するつみたてNISA同様に、毎月3.3万円、年間40万円の資金で「1,800万円÷40万円=45年間」かけて、気長に1,800万円の枠を埋めてもいいのです。45年間といえば、25歳ではじめて69歳までかかってしまう計算ですが、途中、60歳になった時点でつみたてをやめて、新NISAの非課税枠すべてを使い切れなくても別に問題はありません。いざというときに必要な現金を十分に確保したうえで投資することのほうが大切です。

毎月20万円つみたてならどうか?

では、月々のつみたて額を10万円減らして、20万円にした場合はどうでしょう。

この場合、毎月20万円×12か月で年間240万円。「1,800万円÷240万円=7.5年」で新NISAの生涯投資枠を埋め切ることができます。

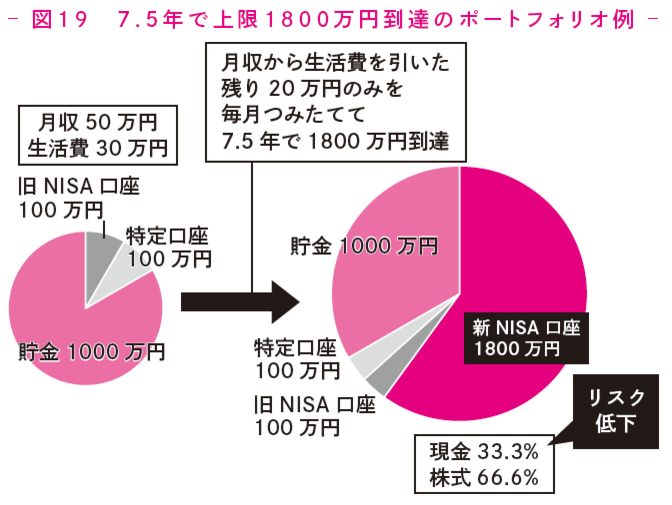

図19で示したように、

●新NISAつみたて開始前

旧NISA口座100万円

特定口座100万円 貯金1,000万円

月収50万円 月の生活費30万円

●7.5年が経過後

新NISA口座1,800万円

旧NISA口座100万円

特定口座100万円 貯金1,000万円

貯金の額を1,000万円から一切減らすことなく、新NISAの上限1,800万円の枠を埋め切ることができました。

資産ポートフォリオは「現金33.3%、株式66.6%」に変化します。

現金比率は決して高くはありませんが、1,000万円の現預金があれば、株価が暴落しても安眠できるでしょう。

この人の場合、月々の生活費は30万円なので年間360万円。もし不況で月収が13.3万円に激減しても、「預金1,000万円+(激減した年収約160万円×5年=約800万円)=1,800万円」で、なんとか5年間は暮らすことができます。

5年後にはきっと株価も回復して、再び運用資産も増加し、収入が生活費を上回るレベルになっているでしょう。

むろん、総資産の3分の2を株式で運用するのは少し比率が高すぎます。

そのため、図19のケースでは、新NISAの生涯投資枠1,800万円を埋め切るというミッションをクリアした時点で、いったん追加投資はお休み。

現金比率を上げるため、貯金に励むべきだと思います。

いかに「できるだけ早く1,800万円を埋め切る」というのが新NISA攻略法だといっても、新NISAに投資する資金は、「月々の収入−生活費」の範囲内で収めるべきです。

まだ貯金自体が100万円、200万円と少ない人は、毎月の余裕資金の半分は貯金に回し、残り半分を新NISAへの投資に充てるなど、工夫しましょう。

新NISAへの月々の投資資金は「月々の収入−生活費と、貯金の額によって決まってくる」といっても過言ではありません。

特定口座の資金は新NISAに移し替え

先ほどの例では、2024年の新NISA開始以前にすでに旧NISA口座に100万円、特定口座に100万円の運用資産がありました。

2023年で終了する旧NISA口座の運用資産は、投資した年から、つみたてNISAなら20年間、一般NISAなら5年間、今後も非課税運用できます。わざわざ、非課税運用できる資産を現金化して、新NISAに移し替える必要はありません。

逆に、新NISAの生涯非課税投資枠1,800万円にプラスして非課税運用できる貴重な投資枠として、非課税期間終了まで運用を続けるべきです。

しかし、特定口座で運用している資金に関しては今後、利益を確定したときにその約20%が税金として持っていかれてしまいます。

2024年以降、年間360万円、総額1,800万円までは非課税運用できるようになるわけですから、新NISAの投資枠に空きがある2024年早々に、いったん現金化して、新NISAに移し替えたほうが断然有利です。

つまり、上記の例でいうなら、

●旧NISA口座の100万円はそのまま非課税運用継続。

●特定口座の100万円は売却して新NISAの投資資金に充てる。

そして、残り1,700万円の枠を月収50万円から月の生活費30万円を引いた月20万円で埋めていくのが、新NISA攻略の最適解になります。

【キャンペーン情報】

本記事をお読みいただいた方限定で、著者の山口氏が運営している米国株FIREを目指す投資スクール「Financial Free College」の無料勉強会に申し込むと、山口氏の特別セミナー動画&電子書籍2冊(『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』と『裏・年収300万円FIRE "ライオン兄さんが本当に伝えたかった【お金の真実と5つの能力】"』)をプレゼントしております。

金融リテラシーを上げたい方、FIREを目指したい方にとって有料級の情報となりますのでぜひお受け取りください。

■無料勉強会URL

https://ex-pa.jp/item/54180