本記事は、学識サロン まぁ~氏の著書『お金が増える最強のルール』(ぱる出版)の中から一部を抜粋・編集しています。

正しいお金の知識の有無が「金持ちと貧乏」の分岐点

「お金に関する本」と聞いて、ロバート・キヨサキさんの『金持ち父さん貧乏父さん』を真っ先にあげる人は多いのではないでしょうか。この本にはお金の知識が詰まっています。私も初めて読んだ時は衝撃を受け、300ページ近くある分厚い本なのにもかかわらず、2回連続で読みました。

一流大学を卒業したエリートお父さんと、中卒のお父さんの2人が出てきます。「金持ち父さん」はエリートのお父さんの方だと思いきや、実は逆。エリートのお父さんは「お金は悪いもの」と根拠なく思い込み、学歴もあって会社の給料は高いのに、それに合わせて生活水準を上げてしまい、働いても働いても貧乏になっていきます。片や中卒のお父さんは学歴こそありませんが、お金に関する正しい知識を持ち、どんどんお金持ちになっていきます。

お金に対する認識の違いによって、エリートのお父さんは「貧乏父さん」として一生お金に困りながら生き、「金持ち父さん」は悠々自適に人生を謳歌する。お金に関する知識の有無で、こんなにも人生が変わるのかと驚く1冊です。

今回は重要なことを3つに絞って説明します。

お金のために働くままでは、一生ラットレースから抜け出せない

エリートの貧乏父さんは、こう言います。「学校で一生懸命勉強し、良い大学に行って、良い仕事に就き、できるだけ多くのお金を稼ぎなさい」。

もう一人の中卒の金持ち父さんは、こう言います。「お金がどのように動くかを理解しなさい。お金のために働くのではなく、お金が自分のために働くようにしなさい」。

おそらく多くの人が、貧乏父さんの発言をすんなり理解できると思います。一方、金持ち父さんの考え方は理解しにくいですよね。一体どういうことでしょうか?

ほとんどの人は働くことでお金を稼いでいます。朝起きて、会社に行って、お金をもらって、何かを買う。金持ち父さんは、このサイクルを繰り返す状態を「ラットレース」、つまりはネズミの回し車のようだと言います。

ラットレースにハマってしまう原因は、恐怖と欲望です。お金がなければ何も買えないから、怖い。だから人は深く考えず、とにかく働くわけです。そして給料をもらったら「ご褒美にあれを買おう」といった欲望について思いを巡らせます。

「お金がなくなったらどうしよう」という恐怖と、「お金をもらったらこれを買おう」「もっと稼ぎたい」という欲望。これらの感情に流され、お金について深く考えることなく過ごしていると、いつまで経ってもラットレースからは抜け出せず、貧乏のまま。そう金持ち父さんは指摘します。

世の中には莫大なお金を持ちながら、自由な時間を過ごしている人もいます。そういった人たちは、「お金のために働く」のではなく、「お金は働かせるもの」と認識しています。だから自由な時間を持ちながらもお金を増やすことができ、人生を謳歌できるわけですね。

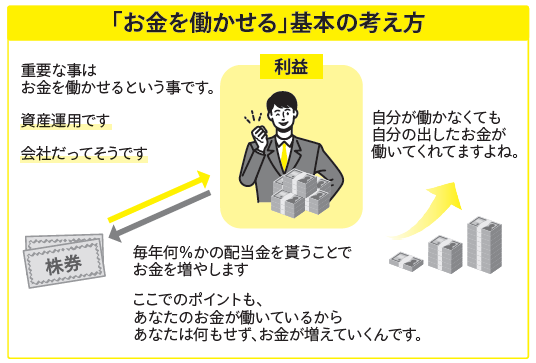

「お金を働かせる」基本の考え方

では、お金を働かせるにはどうしたらいいのでしょうか?それは「お金に関する知識を持つ」ことです。

具体的な方法の一つが資産運用。資産運用の種類はいくつかありますが、代表的なのは投資です。会社の株を買い、毎年何%かの配当金をもらうことでお金を増やすといった方法ですね。

他に、会社経営も資産運用の一つです。最初に経営者がお金を出し、その会社の運営を誰かに任せるとします。会社が生んだ利益から社員に給料を払い、残ったお金は全て会社のもの。つまりは会社を作った経営者のものになります。経営者自身が働かなくても、自分の出したお金が働いてくれているわけです。

これらが「お金を働かせる」基本の考え方です。

資産運用は金額が大きいほど効果も莫大になります。仮に現金2億円を利回り3%で運用すれば、毎年600万円の不労所得が入ります。600万円あれば、働かなくてもかなり自由に暮らせますよね。

とはいえ、2億円を用意するのは無理があります。仮に毎月50万円貯めたとしても、2億円になるまでに35年もかかってしまう。だからこそ、コツコツ資産運用をすることが大切です。

ただ個人的には、多少の贅沢は必要だとも思います。例えば、「労働から卒業して不労所得で生活するぞ」と決意し、欲しいものを我慢して、やりたいこともやらず、30年以上毎日節約して資産運用したとします。確かにお金は貯まると思いますが、その30年間は幸せでしょうか? 無駄遣いはよくないけれど、たまには家族で旅行へ行くなど、些細な贅沢を目標に頑張れることもありますよね。

重要なのはバランスです。2億円は無理でも、1,000万円を貯めて利回り5%で運用すれば、毎年50万円のお金を生んでくれます。このくらいなら現実的ではないでしょうか?

会社の給料以外に、資産運用によって月3万円でも不労所得があったらうれしいですよね。いきなり全てを不労所得にしようとするのではなく、自分のできる範囲で資産運用をして、足りない分は働く。同時にお金について継続して学習し、資産運用額を着実に増やしていく。そんなスタンスがちょうど良いバランスではないかと個人的には思います。

意外と知らない「資産」と「負債」の違い

資産と負債の違いは何でしょうか? この違いを理解していない人は意外と多いです。

資産と負債の違いを考えるときは、「ポケットのお金は増えるのか、減るのか」をイメージすると分かりやすいと思います。もちろん増えるのが資産、減るのが負債ですね。

例えば、持ち家はどうでしょう? 資産と負債、どちらだと思いますか?金持ち父さんによると、持ち家は負債に該当します。

持ち家は、一般的に住宅ローンを支払って購入します。その場合、毎月ローンを払うわけですから、ポケットのお金は減っています。ローンには金利も付くので、銀行があなたのポケットからお金を持っていっている状態です。さらに固定資産税などの税金も発生し、国もまたあなたのポケットからお金を取っていきます。

新築物件であれば、広告宣伝費にかかった費用などが販売価格に上乗せされていることもあり、購入時点で買値から20%ほど価値が下がる可能性もあります。そして、購入時点で新築から中古になる。要するに、持ち家を買った時点で数百万円の負債を抱えることになるのです。

「持ち家はローンを全部払ったら自分の資産になる」という人もいますが、こうした負債の要素を計算すれば、多くの場合はポケットのお金は減っていることに気づくと思います。

さらに言えば、ローンを組むということは、本来資産運用で増やせたお金を失うことでもあります。「ローンで家を持つ=資産運用する機会を損失する」ことでもあるのです。「みんなが買っているから買おう」「ローンを払い終わったら自分のものになるからいいだろう」「今は銀行の金利が安いから」といった理由で持ち家を買おうとしている人は、その前にお金に関する知識をつけた方がいいかもしれません。

もちろん家が資産になるケースもあります。例えばローンで月8万円を払っている場合、その不動産を賃貸に出して毎月15万円を得たら、ポケットのお金は増えますよね。空室で賃貸料が入ってこない、定期的な修繕費がかかるなど出費もありますが、それらを加味してもポケットのお金が定期的に増える場合は、不動産は負債ではなく資産になります。

このように、お金に関する知識を持っているか、持っていないかの違いで、お金持ちになるか、貧乏になるかは変わっていきます。それなのに、お金に関して深く考えたことがある人は少数です。「お金がないと怖いから働こう」という感情で終わっている人が大多数だからこそ、お金の知識を得ることが他人と差をつけるチャンスになります。

私の場合、『金持ち父さん貧乏父さん』を読んだことで2つの変化がありました。一つは株式投資を始めたこと、もう一つは持ち家を買わないと決めたことです。知識の有無で行動は変わりますから、ぜひ手に取ってみてください。

- 「お金のために働く」ではなく「お金は働かせるもの」と認識することが、自由な時間を持ちながらお金を増やし、人生を謳歌する第一歩となる

- 「ポケットのお金は増えるか、減るか」をイメージしながら、資産と負債の違いを考えよう