本記事は、学識サロン まぁ~氏の著書『お金が増える最強のルール』(ぱる出版)の中から一部を抜粋・編集しています。

3年で200万円の貯金を実現する3つの行動

「金が全てじゃねえが、全てに金が必要だ」。これは漫画『闇金ウシジマくん』の名言です。実際、何をするにしてもお金は必要ですよね。

国税庁の2020年分の民間給与実態統計調査の調査結果報告によると、民間企業の平均給与は433万円。これはボーナスの平均額65万円を含む金額です。しかもこの30年間、日本人の給料はほとんど上がっていないのに、税金など国から引かれるお金は少しずつ増えている状況です。

これではお金が貯まらないのも当然ですよね。じゃあお金を増やすためにギャンブル要素の強い投資をしなければいけないかというと、そんなことはありません。

結論から言うと、お金を増やすためにリスクを取る必要はないのです。必要なのは、お金を増やすための知識です。

佐藤敦規さんの『リスクゼロでかしこく得する 地味なお金の増やし方』では、リスクを取らず確実にお金を増やす副業の方法や、実は知らない国の制度に関する知識、地味に稼げる投資の方法などが紹介されています。そして、それらを駆使して3年で200万円の貯金を実現するための超具体的な方法が書かれています。リスクを取りたくない人にとって、最適な一冊でしょう。

副業でお金を増やす

まずは、副業で稼いでお金を増やすという話です。最近は副業の認知も広まっていますが、副業や転職の前に、まずは本業で頑張って昇進し、給料を上げることが堅実だと指摘しています。

ただ、実際は昇進が難しかったり、昇進しても給料が上がらなかったりすることに悩んでいる人も多いと思います。そういった場合に、副業は今の時代の手っ取り早い稼ぎ方です。例えば副業で月3万円を稼げるだけでも、年間36万円の収入アップになりますよね。

ここで紹介されている5つの副業から、未経験でも始められるおすすめの副業を1つだけ紹介します。それがウェブライティング。ウェブサイトの記事やブログなどを書いて、ライターとしてお金を稼ぐ方法です。

「いやいや、ウェブライティングは単価が安いでしょう?」「コスパが悪いからやらない方がいいってインフルエンサーが言っていた」と思った人もいるのではないでしょうか?

確かに半分正解ですが、半分は不正解です。

前提として、最初からがっつり稼げる副業はありません。スキルを磨き、交渉して徐々に単価を上げていくのが基本の考え方。加えて、ライティングができると稼ぐ以外にさまざまなメリットがあるとこの本ではお勧めしています。

まず、ライティングを副業にすると、文章力が向上します。仕事をする上で文章力は非常に重要ですが、できない人は思いの外多いもの。伝える能力が上がれば、ウェブライティング以外の副業で稼ぐ上でも必ず役に立ちます。例えばYouTubeの解説系動画では、ライティング能力が必須です。

実際に著者の佐藤さんは6年以上前から副業でウェブライティングを始め、それによって身についたスキルのおかげでサイト内のアクセスランキング上位に入る記事が書けるようになり、書籍の出版にもつながったそうです。

興味のある方は「ライターステーション」「ココナラ」「クラウドワークス」「Webライターズバンク」などのサービスで、未経験でも受注できるウェブライティングの案件を探してみてください。

国への届出と申請でお金を増やす

副業は成果が出るまでに一定の時間がかかりますし、稼ぐためのスキルを身につけるために本を買ったり資格を取ったりと、初期投資も必要です。

ところが、実は国の支援である教育訓練給付制度をフル活用すれば、上限金額はありますが資格を取るためのスクール費用が最大7割支給されるのです。この制度には大きく3つ種類があり、資格取得目的以外のスクールも費用補助対象となるケースがあります。詳細は厚生労働省のホームページからチェックしてみてください。

- 一般教育訓練給付金(2割支給。英会話やプログラミングなどのスクールも対象)

- 特定一般教育訓練給付金(4割支給。介護やIT系講座などが対象)

- 専門実践教育訓練給付金(最大で7割支給。看護師、介護福祉士、保育士、建築士などの専門職の学校の受講料が対象)

その他にも、教育費、入院費用、出産や子育ての費用、介護費用などの負担額を減らす、意外と知られていない国の制度がたくさん紹介されています。こういった知識は、知っているかどうかで得する人と損する人にわかれます。ぜひ得する人になりましょう。

手堅い投資でコツコツお金を増やす

ここでは3年間で200万円を貯める具体的な方法を解説していきます。日本の会社員の平均手取り月収は27万円なので、その10%の2万7,000円を貯金に回したとしても、年間貯金額は32万円。3年間で100万円貯めるのが精一杯です。副業したり固定費を下げたりしても、200万円の貯金は厳しいかもしれません。

そこで重要なのが「投資でお金に働いてもらう」という考え方です。「投資は難しそうだし、怖い」と思った人もご安心ください。紹介されている投資は、リスクが少なく、コツコツ手堅く増やす投資です。

具体的には、iDeCoとNISAがおすすめされています。両方やるのが理想ですが、金銭的な余裕がない人はiDeCoから始めましょう。

iDeCoは毎月一定の金額を積み立て、あらかじめ用意された預金、保険、投資信託といった金融商品に自ら投資し、60歳以降に一時金または年金として受け取れる仕組みです。会社員やフリーランスなど雇用形態に関係なく、節税効果が期待でき、間接的にお金を増やせます。退職金がない人の代替手段や、年金額をカバーする方法としても有効です。

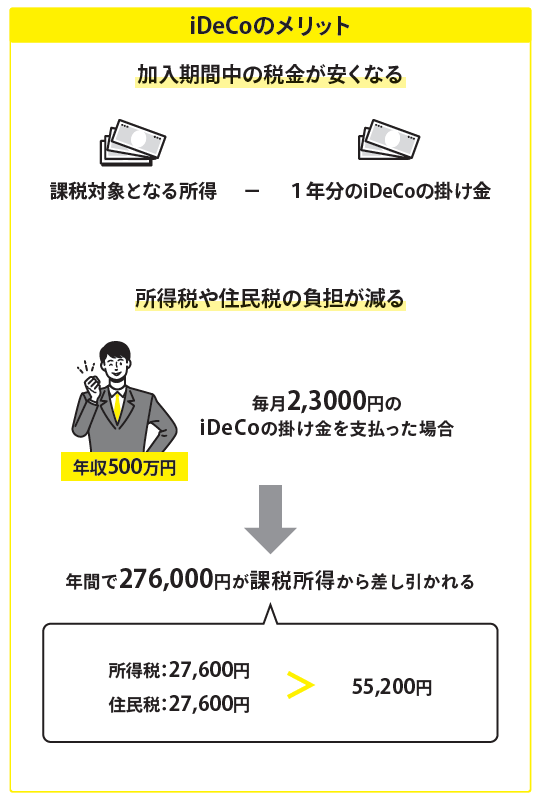

iDeCoを始めるメリットは大きく3つあります。まず1つ目は、加入期間中の税金が安くなること。課税対象となる所得から1年分のiDeCoの掛け金を差し引くことができるので、所得税や住民税の負担が減るのが大きなポイントです。

例えば年収500万円の人が毎月iDeCoに2万3,000円の掛け金を支払った場合、年間で27万6,000円が課税所得から差し引かれます。所得税と住民税でそれぞれ約2万7,600円、年間で合計5万5,200円ほどの節税につながるわけです。言い換えれば、月4,600円も手取りが増えるわけですね。

2つ目のメリットは、運用で得た利益に税金がかからないこと。通常は投資信託などの売買で得た利益には20〜35%の税金がかかりますが、iDeCoはかかりません。

そして3つ目は、大きな控除枠を使える点です。iDeCoで積み立てたお金を一度にまとめて受け取る場合は退職所得控除、分割で受け取る場合は公的年金等控除が適用されます。退職金制度がない会社員やフリーランスでも、iDeCoに加入すればこれらの控除枠を使うことができ、支払う税金を少なくできるのです。

もちろんデメリットもあります。その一つが、60歳まで掛け金を引き出すことができないこと。また、会社員や公務員の場合は加入時に勤務先に書類を記入してもらう必要があるので、手続きに時間もかかります。

私もiDeCoとNISAの2つともやっていますが、おすすめです。あとはふるさと納税も損がなく、確実にお得な制度ですね。

他にももらえる年金額を増やす方法や固定費を下げてお金を増やす方法、流行の動画編集の副業でお金を稼ぐ方法などが解説されています。なるべくリスクを取らずにお金を増やしたいという欲張りな人は、ぜひチェックしてみてください。

- 副業は「稼ぐ」と「スキルアップ」の一石二鳥をかなえるウェブライティングがおすすめ

- スキルアップのためのスクールや講座に通うときは教育訓練給付制度をチェックする

- リスクが少ない手堅い投資はiDeCoから始めよう