2015年という一年

年初1万7000円台からスタートした株価が、4月には実に15年ぶりに2万円台を回復、さらに6月にはITバブル期の高値2万833円を18年ぶりに上回るなど、全体的には好況感に覆われていた。しかし、6月をピークとして下落が進んだ中国上海総合指数がとうとう8月に世界へ波及、世界同時株安となり1万7000円も割り込むなど、波乱の一年だったともいえる。

また、不動産関連では何といっても横浜の傾斜マンション問題は衝撃的だった。時間とともにこれらも風化してしまうのが恐ろしいところだが、現在も未解決。ただし、こうした不祥事や震災等の経験が我が国の耐震性能を向上させてきたという現実もあり、今後さらに対策が進むだろう。

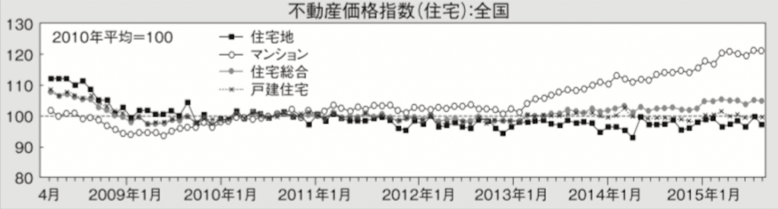

では、実際の足元はどうだったのだろうか?国土交通省による「不動産市場動向マンスリーレポート平成27年12月」によると、2015年9月の全国住宅総合指数は前同月比3.6%上昇の106.5(2010年平均を100としている)と10か月連続で前年同月を上回った。

しかし、その内訳をみると、例えば「住宅地」の指数は99.2、「戸建住宅」が同101.3とそれぞれ2010年に比較してそう大きな上昇はない。では、なぜ先の106.5という指数になったのだろうか?その原因はマンションによるものだ。

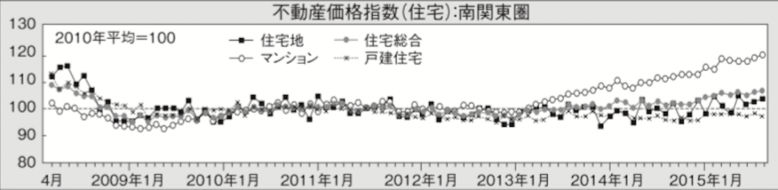

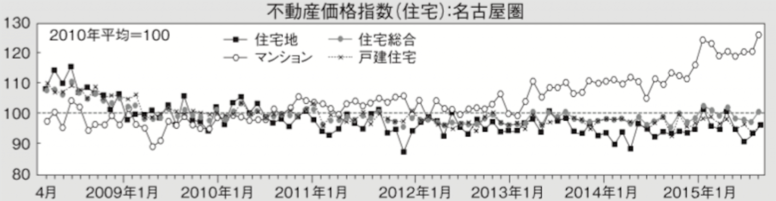

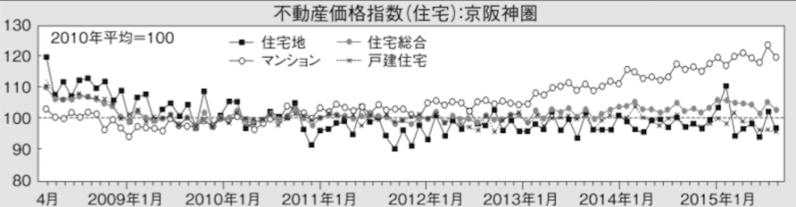

マンションの同指数だけが123.7と突出しており、この数値は31か月連続して前年同月を上回った。これらの動きを「南関東圏」、「名古屋圏」そして「京阪神圏」とそれぞれ見ても、やはり同様にマンションだけが2010年比で突出して上昇したという結果になった。マンションだけとはいえ、都市部に関しては価格上昇が起きているが、賃貸オフィス市場においては少し違う結果となった。

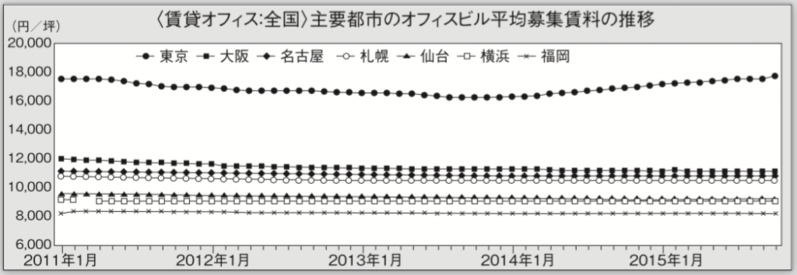

東京・大阪・名古屋・札幌・仙台・横浜・福岡の各都市における主要貸事務所ビルの2015年11月の空室率を見ると、大阪を除いては概ね下がってきた。具体的には、東京4.9%、大阪7.55%、名古屋7.03%、札幌5.45%、仙台10.00%、横浜6.95%、福岡6.35%となった。

しかし、賃料を比較すると東京においては明らか上昇しているものの、他の都市においては微増微減を繰り返しており、空室率の低下がそのまま賃料アップにつながっていない実態が浮き彫りになった。

2016年の市場に影響を与える3つの要因

都市部を中心にした住宅価格の上昇そしてオフィス空室率の低下だが、2016年という年はどのように動くだろうか?前々回のコラムにて「マンションの価格高止まり」について触れたが、その後10月までその傾向が続き、さすがに11月には横浜の傾斜マンション問題で見送られた一部マンションの販売再開により一時的に供給は増えたものの、2015年を通じては2年連続での供給減となる見込みだ。

そのような中、在庫も少しずつ増え始めていることから、ごく一部の都市部を除いてはピークに近いかもしくは下落しているエリアも出てきている。

さて、2016年がこのままの価格水準で推移するか、またピークアウトするかを決める様々な要因として考えられるものとして「金利」、「地価」、「景気」の3つが挙げられる。もちろんこれら3つはそれぞれ単独では存在せず互いに密接して関係しあうものだが、これらを少し個別に見ていこう。

まず「金利」についていえば、日銀の黒田総裁が行う異次元緩和によって2014年末の資金供給量275兆円強から80兆円以上増加し2015年末では356兆円にもなり、実に市場の3割もの国債を日銀が保有することになった。

このことにより長期金利が6年連続で低下し2014年末の0.33%を更に下回る0.27%で2015年を終えた。そして、2016年における予算では法人税等の増収を受けて、新規国債の発行が減る見込みであることから、さらに金利の下落圧力は強まると予想される。従って、不動産金利も引き続き低位で推移すると考えていいだろう。

次に「地価」の動向だ。住宅地及び戸建住宅については、先の低金利によるマインドの下支えによって消費税の駆け込みに向けて安定的に推移するのではないかと考えられる。また、価格上昇を牽引するマンションだが、2015年11月に都心6区(千代田・中央・港・新宿・文京・渋谷)で売り出された中古マンションの平均価格がとうとう7000万円を突破した(東京カンテイ調べ)。

この価格は2004年の調査以来で最も高く、前年同月比で15%も値上がりしたことになり、一都三県でも前年同月比13.6%高い3274万円と対前年同月比では15か月連続で上昇した。

また、2016年不動産投信信託(REIT)相場も堅調の予想。日銀による資金供給では国債購入以外にこのREITも購入対象とされており、特にこれまでの発行済み投資口数の5%から倍の10%まで保有制限が引き上げられているため、今後も継続的な購入予測に期待が寄せられていることもあるだろう。

実際には、日本のREITについては諸外国に比べて長期金利との差が3%以上あることなどから、投資対象としての魅力があるといわれている面もある。

そして最後の「景気」動向。日本の不動産市場の動向は、良くも悪くも株価に連動している面を否定できない。景気の先行きを見越す動きが株式市場にはあるといわれ、不動産市場はそのあとタイムラグがあるといわれていたが、必ずしもそうではない。

この夏に行われる参議院議員選挙においてどのような結果になるのか?政権の安定は外国人投資家を呼び込むためには大変重要な要素。現在の政治的流れを見る限り、不動産市場へ大きな影響をもたらすようなことは考えづらい。

また、昨年3月に決定した10%への消費増税のタイミングが2017年4月にやってくるため、それに対する軽減等の施策がこの秋以降に始まる。つまり消費増税の駆け込み需要が発生する可能性もあるということだ。

「住宅取得等資金の贈与税の非課税」大幅拡充

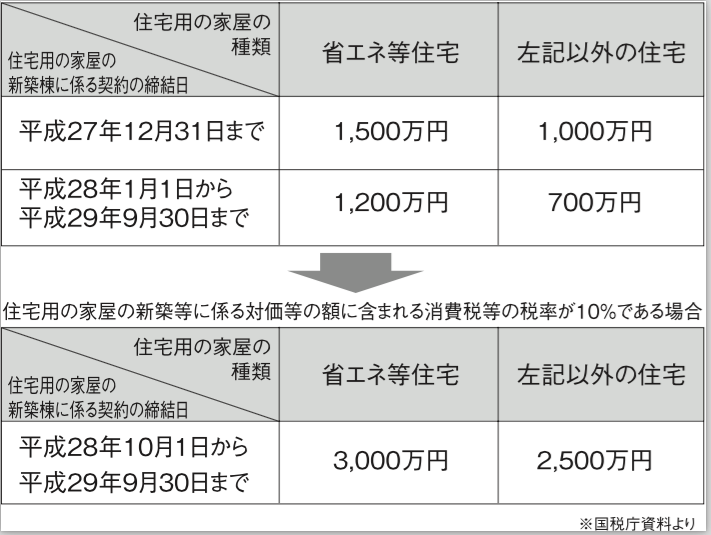

現在、平成31年6月30日までの間に父母や祖父母など直系尊属からの贈与により、自身の居住用住宅に関する、家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合に、一定の要件を満たすとき非課税限度額までの金額について、贈与税が非課税となっている。

例えば、今年9月30日までに居住用住宅の家屋の新築等に係る契約を締結した場合には、一般的な住宅で700万円までが非課税となる。また、同時期に取得する家屋が「省エネ等住宅」であれば更にその額が増え、1200万円まで非課税となる。

なお、この「省エネ等住宅」とは、エネルギーの使用の合理化に著しく資する住宅用の家屋、大規模な地震に対する安全性を有する住宅用の家屋等を指し、省エネ等基準(①断熱等性能等級4若しくは一次エネルギー消費量等級4以上相当であることや、②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は③高齢者等配慮対策等級(専用部分)3以上であることなどが条件となっているが、この非課税限度額が消費増税対策として、今年の10月1日以降平成29年9月30日までの契約締結で、一般的な住宅で2500万円までに3.5倍にも拡充される。また「省エネ等住宅」ではその額が3000万円にもなる。これは、まさに消費増税対策としての大盤振る舞いといえるだろう。

懸念される世界市場と国内高収入者増税

これまで取り上げたような追い風ともいえる2016年市場ではあるが、当然懸念事項もある。最も大きいのが世界情勢であろう。アメリカの金利引き上げが今後順調に進むかという問題もさることながら、中東情勢や北朝鮮問題に起因する国内株式市場の動揺は、不動産市場に大きな影響をもたらす。

また、この1月から高収入の会社員や公務員などを対象とした増税が始まるのも心配の一つ。給与所得者の必要経費とされる所得税と住民税の課税額を減らす「給与所得控除」が2段階で縮小されるのだ。現在年収1500万円を上回ると控除額が245万円で頭打ちになっているが、1月からは年収1200万円以上の控除額が230万円に、さらに17年1月からは年収1千万円以上の控除額が220万円に下がる。

実際に負担が増え始めるのは、国税の所得税が16年1月から、地方税の個人住民税が17年6月からであるが、給与所得者数は約5000万人おり、2度の見直しで約210万人が増税となるため、これらによる需要減がどこまで影響を及ぼすかは注視していく必要があるだろう。

高橋 正典

【著者プロフィール】

不動産コンサルタント。株式会社バイヤーズスタイル代表取締役。2000件以上の不動産売買に携わるなど、現場を最もよく知る不動産コンサルタント。

NPO法人住宅再生推進機構専務理事、一般社団法人相続支援士協会理事。著書に「プロだけが知っている!中古住宅の選び方・買い方」朝日新聞出版、「不動産広告を読め」東洋経済新報社他

本記事は週刊ビル経営1月18日号に掲載されたものです。(記事: 週刊ビル経営 )

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)