分析結果

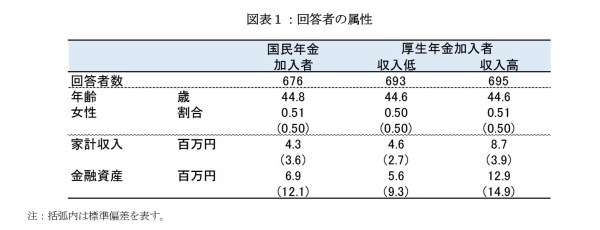

図表1は回答者の属性を示している。回答者数は、各グループで676~695名、合計2,064名である。年齢は各グループともに約45歳、女性の比率は約50~51%とほぼ同じである。

家計収入は国民年金加入者と厚生年金加入者のうち収入低グループが、約4百万円台とほぼ同じである。保有する金融資産に関して、5.6~6.9百万円と似た傾向である。これに対して、厚生年金加入者の収入高グループでは、家計収入の平均額は約9百万円、金融資産は約1,300万円と、収入低グループと比較して倍額となっており、相対的に裕福なグループと言える。

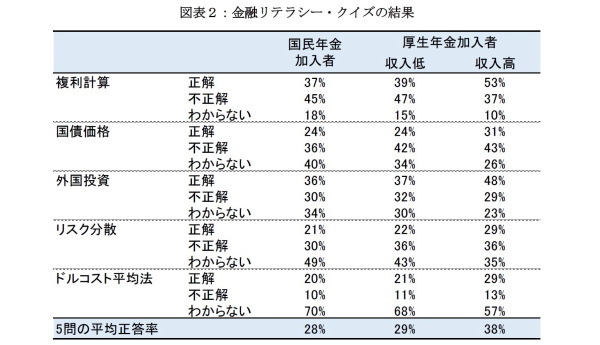

図表2は金融リテラシー・クイズの結果である。国民年金加入者と厚生年金加入者のうち収入低グループの正答率は概ね約3割前後であった。このうち、複利計算と外国投資に関しては約4割の正答率で相対的に高かったが、リスク分散の正答率は約2割と非常に低い。5問の平均正答率は28~29%であり、金融リテラシーの水準は高くない。

厚生年金加入者のうち収入高グループの正答率は、他の2つのグループより上回るが、それほど高いというわけでもない。複利計算と外国投資に関しては約5割の正答率であったが、リスク分散の正答率は約3割と低い。5問の平均正答率は38%であった。

自助努力を前提とした老後の準備に必要な金融リテラシーのクイズとしては、最もリテラシーが高いこのグループでも、平均正答率が5割に達せず、合理的なライフプラン形成に関して大きな課題があると言えよう。

このうち、ドルコスト平均法に関しては、わからないとの回答が6~7割に達していた。確かに、カタカナの専門用語という感じもある。単に定期積立なら、言葉の意味は分かりやすいかもしれない。

しかし、ドルコスト平均法には他の意味もあり、株価の変動に関わりなく、定期的に一定の金額を積み立てるのは、老後のための資産形成には重要な概念である。この概念を簡単に説明する日本語がない以上、もう少し、この言葉が普及しても良いのではないかと思われる。

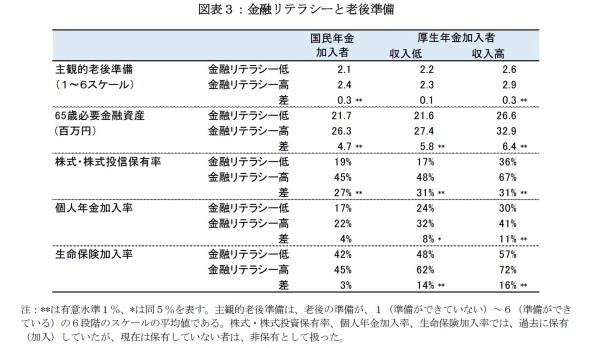

次に、図表3は金融リテラシーの程度の違いによる、主観的な老後準備の程度や金融商品への投資状況を示したものである。ここで「金融リテラシー低」とは、5問の平均正答率が平均未満、「金融リテラシー高」とは、平均以上のグループである。

図表を見ると、総じて、金融リテラシーの程度が平均より高いほど、老後のための資産形成がより進んでいる傾向がある。老後の生活のための準備が進んでいるか(「主観的老後準備」)どうかについては、金融リテラシー高の方が、進んでいると回答している。

また、65歳までに準備すべき金融資産(「65歳必要金融資産」)に関しても、金融リテラシー高の方が、多くのお金を準備する必要があると考えている。

将来、公的年金の実質的な削減が予想され、自分で老後のための資産形成を進める必要がある。そのための金融商品としては、株式・株式投信への投資、個人年金保険や生命保険などへの加入が考えられる。これらの金融資産に関しても、金融リテラシーが高いほど、保有比率・加入比率が高まる傾向があった。

特に、厚生年金加入者に関しては収入低・高のどちらのグループにおいても、金融リテラシーが高いほど、これらの金融商品を使った準備が行われている。年金商品などに関しては、職場での環境が影響するという研究結果もあり、その影響等があるものと思われる。これに対して国民年金加入者では、個人年金や生命保険の加入率は金融リテラシーで差がなかった。