日銀金融政策(3月): 景気認識など色々と下方修正

◆(日銀)維持

日銀は、3月14~15日に開催した金融政策決定会合において、金融政策の維持を決定した。マネタリーベースが年80兆円に増加するペースでの資産買入れと、一部日銀当座預金への▲0.1%のマイナス金利適用を継続する。

前者に対しては反対者が1名(木内委員)、後者に対しては反対者が2名(木内委員・佐藤委員)出た。なお、細かい点では、日銀当座預金のうちゼロ%金利を適用するマクロ加算残高の設定方法、MRF受託残高のマイナス金利適用除外なども決定した。

声明文では、景気の総括判断を、「基調としては緩やかな回復を続けている」(従来は「緩やかな回復を続けている」)へ下方修正。個別項目では、輸出、住宅投資と予想物価上昇率の判断を下方修正した。

黒田総裁は、会見でマイナス金利政策について、「金利面では政策効果は既に現れている」、「今後、その効果が実体経済や物価面にも波及していくものと考えている」との認識を示し、そのもとで「(同政策への)評価もポジティブなものとして定まっていくのではないか」と発言。

その一方で、金融機関への過度の影響を否定するなど、マイナス金利政策の効果の強調、過度の副作用の否定に力点を置いた。既述のとおり、同政策に対する市場や世論の評判は芳しくないため、今後の継続・拡大のためにも、評価の改善を図ったものと考えられる。

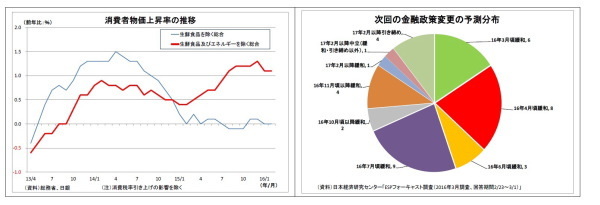

なお、今後の金融政策については、「必要な場合に、量・質・金利の3つの適切な組み合わせで追加緩和を行う」と表明し、緩和期待を繋ぐことも忘れなかった。

筆者は、今後の追加緩和の可能性について、メインシナリオとしては7月の追加緩和を予想している(前月同様)。マイナス金利政策の効果・副作用についての検証にはしばらく時間を要するためだ。

さらに5月のG7サミットまでは通貨安誘導との批判を受けかねないマイナス金利拡大はしづらいという面もある。従って、しばらくは様子見スタンスを維持すると見ている。

一方、夏頃になると、ある程度検証データが揃ううえ、年初からの円高に伴う輸入物価下落などによって、日銀が「物価の基調改善」の根拠としてきた物価の基調(エネルギーと生鮮食品を除くCPIなど)の変調が顕著となり、追加緩和をせざるを得なくなると見ている。

その際の手法はマイナス金利拡大とETF買入増額と予想するが、ECB型のマイナス金利での資金供給策を導入する可能性もある。

一方、4月の日銀短観の内容が総じて悪かったこととその後の円高進行を受けて、4月追加緩和の可能性もやや高まったと見ている。その場合は、マイナス金利の拡大を避け、ETF買入れ増額がその手法になると見ている。