政策:マイナス金利政策は、なぜこれほど評判が悪いのか?

日銀が1月29日にマイナス金利政策の導入を決めてから2ヵ月余りが経過したが、同政策に対する市場や世論の評判は芳しくない。近年、日銀が決定した金融緩和策の中でもこれほど反応の悪い政策は筆者の記憶にはない。

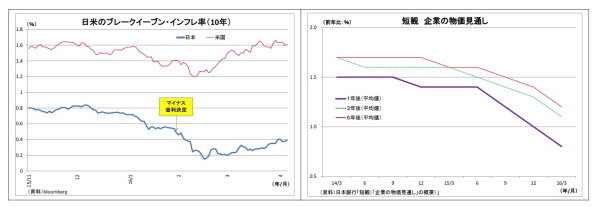

日銀はマイナス金利政策導入の背景の一つとして、「(年初来の金融市場の混乱が)企業マインド、あるいは人々のデフレマインドからの脱却に対してマイナスの影響を及ぼすおそれが高まっている」(1/29黒田日銀総裁会見)ことを挙げていたが、マイナス金利決定後の市場の期待インフレ率(ブレークイーブン・インフレ率)や企業の期待インフレ率(短観の企業の物価見通し)はむしろ下振れており、マイナス金利が前向きに捉えられている感じはない。

従来の金融緩和策と比べて、マイナス金利政策がなぜこんなに評判が悪いのか?考えてみたい。

◆市場金利のマイナス化で副作用への懸念が台頭

まず、最初の理由としては、今回マイナス金利政策の特徴として、「副作用への警戒感がいつになく強い」ことが挙げられる。そして、その発端は市場金利の動きにあると考えられる。

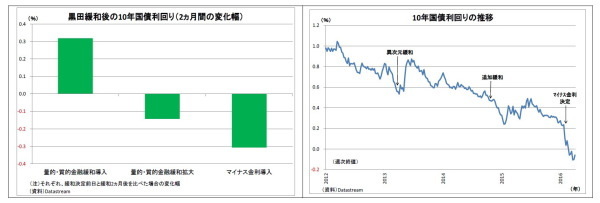

そもそも金融緩和は金利を押し下げることを政策の波及経路としており、これまで、黒田日銀でも量的・質的金融緩和の導入や拡大を受けて、金利は低下してきた。ただし、今回のマイナス金利政策導入はこれまでの緩和策よりも金利を急激に押し下げ、代表的な金利指標である10年国債利回りまでもがマイナス圏に沈んだ。

この結果、「銀行収益への悪影響」が市場などで強く意識された。市場金利のマイナス化によって貸出金利が大きく下がり、利鞘が大きく圧迫されるためだ。

また、銀行の保有する日銀当座預金に対するマイナス金利の適用によって、直接的に銀行収益を損なう点もこの見方に拍車をかけた。銀行は経済の血流たるマネーを市中に送り出すポンプの役割を担っていると言えるが、銀行収益が圧迫されることで、銀行の仲介機能がかえって損なわれるという懸念も高まった。

また、銀行以外の金融機関や年金への悪影響も強く意識された。運用資産の主力である国債の利回りがマイナス化したことで、運用難の度合いが強まるためだ。実際に金融機関では商品の販売停止が相次いでおり、マイナス金利の負の側面が目に見える形で即座に現れることになった。

さらに、家計を中心に、銀行収益が悪化することで、将来、銀行預金がマイナス金利になるのではないか?あるいは、口座維持手数料などが導入されて実質的なマイナス金利状態になるのではないか?という懸念が強まった。

また、マイナス金利政策は一部家計のマインドをむしろ悪化させた可能性もある。マイナス金利決定を受けて、銀行預金金利が相次いで引き下げられたためだ(大手行の普通預金は0.02%から0.001%へ)。

もともと預金金利は極めて低く、金額的な影響は極めて限定的なはずだが、「なけなしの利息収入すら無くなった」という事実を重く捉える向きもあるだろう。実際、景気ウォッチャー調査(3月)でも、マイナス金利を消費の抑制要因として挙げる意見が複数確認できる。

◆政策の分かりにくさが効果を削ぎ、不安を高めた

また、2つ目の理由としては、今回のマイナス金利政策は、「わかりにくい」という点が挙げられる。量的緩和は、「日銀がマネーを大量に発行し、株などを買う」ものと説明でき、景気への効果が幅広く理解されやすいうえ、歴史もそれなりに長い。

一方、マイナス金利政策は、「日銀当座預金を三層構造にし、その一部にマイナス金利を適用する」という説明になるが、仕組みが難しい。また、同政策の前例は欧州の一部に限られ、歴史も浅いため、その影響などの不透明感も強い。

従って、より丁寧な説明が必要になるのは明らかであったのだが、当初の説明は十分だったとは言い難い。日銀はその後、「5分で読めるマイナス金利」という想定問答集などで改めて説明を試みているが、マイナス金利決定からかなりの時間を要している。

さらに、導入の経緯も分かりにくさを助長した。黒田総裁は直前までマイナス金利政策の導入に否定的な見解を繰り返していただけに、唐突に「効果があるので採用」と言われても、整合性に欠ける。

現在の日銀は、「人々の期待への働きかけ」を政策経路の一つとして重視しているが、マイナス金利政策は、その分かりにくさから前向きな期待に働きかけることができず、かえって不安に繋がった。

◆市場でプラス効果が出なかったことも影響

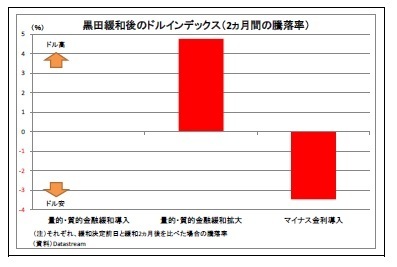

最後に、今回のマイナス金利導入では、「市場においてプラス効果が顕在化しなかった」ことが評判の悪さを際立たせた。従来の量的・質的金融緩和やその拡大も副作用のリスクは当然存在したのだが、政策決定を受けて市場で急激な円安・株高が進み、効果がはっきりと出たため、批判ばかり集中することは避けられた。

一方、マイナス金利政策決定後は、従来とは異なり急激な円高が進行し、株価も上昇しなかった(表紙図表参照)。

世界的に先行き不安が高まっており、ドルの総合的な強さを表すドルインデックスが急落したように、米利上げ観測の後退からドル安圧力が急激に強まっていた時期であったため、そもそも円安・株高を促すのはハードルが高かった。ただし、効果が出なかったがために、副作用に視線が集中してしまった面がある。

◆今後はコミュニケーションが重要に

このような経緯で評判が悪くなってしまったと考えられるマイナス金利政策だが、日銀にとって重要な追加緩和オプションであることには変わりないだろう。

なぜなら、これまでの量的・質的金融緩和の主軸であった大規模国債買入れは、遠くない将来の限界が市場で意識されているため、これ以上買入れペースを拡大することは、かえって持続可能性への疑問を高めると考えられるためだ。

しかし、市場や世論の評判が悪いままでマイナス金利を拡大していくことはなかなか難しい。市場や人々の期待にかえってマイナスに働きかけてしまうリスクがあるためだ。

従って、日銀が今後マイナス金利を拡大するためには、マイナス金利政策の効果と副作用を検証して、「(金利の押し下げ以外に)効果が出ていること」、「副作用は限定的であること」を丁寧に説明し、同政策への評価を改善させる必要がある。

日銀によるコミュニケーションの重要性はいつになく高まっている。