2016年2月16日にスタートしたマイナス金利。民間銀行が日本銀行に預ける当座預金に適用する金利の一部をマイナスにしたものですが、なぜ生命保険が影響を受けるのでしょうか? そこを理解すれば、「今すべきこと」が分かります。

■マイナス金利で一部の保険販売を停止する会社も

すでにマイナス金利の影響で、多くの保険会社が一時終身保険の一部販売を取りやめるといった動きが出ています。

生命保険会社は、一定の集団における「事故が発生する確率」(例えば死亡保険なら、死亡する確率)と「事業に必要な経費」から保険料(保障に対して契約者が支払うお金)を算出しますが、運用で期待される利率で割引をします。この利率を「予定利率」と言います。そして原則として契約時に約束した予定利率を契約期間中に変更することができません。

生命保険契約は「長期にわたる契約」であり、死亡による経済的なダメージから遺族を守るという契約の性質上、資産運用には「安全性」「確実性」が求められています。資産運用に際しても、リスク資産である株式などより国債に充てられる割合が高い傾向にあります。

民間銀行は国債を購入しています。長期国債の需要が高まることで、長期金利が下がりました。既に持っている国債の値上がりを意味するので当面は問題ないのですが、国債が償還を迎えた後など、高い国債を買わなければならないことを意味します。

このことが、生命保険の「長期にわたる契約で、原則として契約期間中に予定利率を変えることができない」という特性に影響するのです。

■今後どうなっていくのか?

消費者にはどういう影響があるのでしょうか。報道された各社の対応を上で上げた図で見ると、「一時払終身保険」「個人年金」「前納」という言葉が見られます。

これらはいずれも貯蓄志向が高く、契約期間が長いものです。いくつかの生命保険会社は、長期にわたり一定の利回りを契約者と約束しなければならない商品の販売停止や予定利率の引き下げ(=保険料の値上げを意味します)を早々に決断したのです。これらは業界トレンドとなる可能性が高いと言えます。

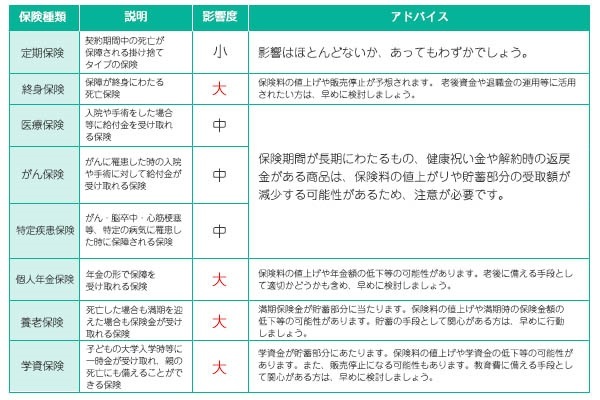

生命保険商品カテゴリー別に影響の度合いとアドバイスを整理してみました。

老後の生活に向けた資産形成や相続対策を考えられている方、そして学費に備えた貯蓄志向の高い学資保険等に関心のある方は、早目に検討を始めたほうが良いかもしれません。

予定利率の引き下げによる保険料の値上がりだけでなく、販売停止により、そもそも加入することができなくなる可能性もあります。逆に掛け捨てタイプなど貯蓄志向が高くない商品や契約期間が短い商品についてはあまり心配しなくて良いかもしれません。

2016年3月17日の報道によりますと、日銀の黒田東彦総裁が衆院財務金融委員会において、現在の適用金利であるマイナス0.1%を0.3%から0.4%にまで引き下げる可能性を示唆したとのことです。もしそのようなことになれば、今回の記事でお伝えしたような傾向がさらに強くなる可能性もあります。

マイナス金利の経済全体への影響は色々な要素で判断する必要がありますが、生命保険は我々消費者にとって直接影響を及ぼします。しっかりとその影響を見極め、しかるべき対応をとることが求められます。

■まず消費者がすべきことは何か

以上、マイナス金利による保険、消費者への影響を見てきました。具体的にどうしたらいいのかを考える上で、一度ポイントを整理しておきましょう。

◎ポイント1:マイナス金利で影響を受けるのは貯蓄性の高い商品

保険料の値上がりや販売停止の可能性もあるが、契約時に約束した予定利率の変更は認められないため、原則として既に加入している保険への影響はありません。

◎ポイント2:自身に必要な生命保険を冷静に判断する

まずは、今ご自身が入っている生命保険の内容を把握することが大切です。影響に惑わされず本当に必要な保険を選びましょう。

◎ポイント3:複数の生命保険会社から有利な商品を選ぶ

生命保険会社の対応内容やスピードは各社マチマチです。1社に縛られず複数の会社から有利な保険を見つけましょう。

保険マンモスでは、保険だけではなく金融全般の知識を有するFPによる無料の保険相談を案内しています。保険マンモスが紹介するFPは以下のよう特徴があります。

まず、複数の生命保険会社の商品を取扱うことができ、良いとこ取りが可能。FPの質にもこだわっています。日経BPコンサルティングの評価でNo.1を獲得したほどです。

こうした相談で気になるのは、相談すると契約させられるのでは?という点かもしれませんが、その義務はありません。たとえ相談しても、無理に保険契約を勧められることはないのです。

まさにマイナス金利時代の保険選びに合った方法といえるでしょう。一度検討してみてはいかがでしょうか。