会見の主なポイント

記者会見の主な内容は以下の通り。

◆政策金利維持の理由

- 労働市場や経済に強弱材料が存在する上、物価が目標水準を下回っている状況において、金融政策に対して慎重なアプローチをすべきと判断した。

- 世界経済に脆弱性は残っている。世界経済が低調で、インフレ率が低く、先進国の多くの国で非常に緩和的な金融政策を採用している状況では、投資家の認識やリスク選好が急激に変化する可能性。

- 英国がEUから離脱する可能性について議論した。この件が、本日の意思決定における要因のひとつであったと言っても良いだろう。

◆今後の金融政策

- 次回以降の全ての会合で利上げをする可能性がある。しかしながら、統計をみる必要があり、事前に時期を特定することはできない。このため、次回や次々回と特定するのはあまり心地が良くない。

- しかしながら、過去の懸念を払拭し、完全に良好な軌道に乗っていることを確認するような統計が7月までに発表される可能性も否定できない。

- (大統領選挙が金融政策に影響するかとの質問に対して)政治を考慮に入れることはなく、経済見通しに基いて金融政策の意思決定を行う。

- 今年や来年に何回利上げを行うかFOMC会合で議論することはない。毎回の会合でその都度利上げ可否を決定している。

- 中立金利の水準が政策金利の水準に影響する。中立金利の水準を絶えず評価しているが、これまでみられたのは中立金利が下振れしてきたことである。下振れした要因が直ぐに解消しない可能性があり、それが新常態かも知れない。

◆労働市場

- 労働市場は依然として健全であるものの、なにがしかの勢いを失った可能性がある。今年の第一四半期にみられた月間20万人近い雇用増加ペースはここ数ヶ月に鈍化した。鈍化の理由は良く分からない。しかしながら、他の労働関連指標が好調なときに、単月のデータに過度に評価すべきではない。

- 委員会は、労働市場の回復がこのまま止まるとは感じていないし、予想もしていない。

◆その他

- 海外経済の状況、成長見通しや金融政策スタンスは、米経済や金融政策スタンスに影響を及ぼす要因だが、米金融政策の制約となるとまでは言えない。

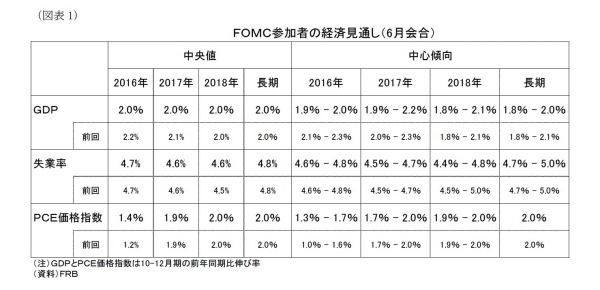

FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の17名 )の経済見通しは(図表1)の通りである。前回(3月16日)公表されたものと比較すると、16年および17年の成長率見通しが下方修正されたほか、18年の失業率も下方修正(失業率は上昇)された。一方、16年の物価見通しは上方修正された。

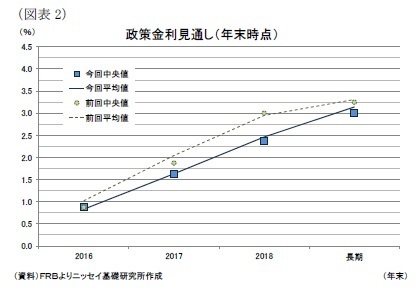

最後に政策金利の見通し(中央値)は、16年(0.875%)に変更はなかったものの、17年(1.875%→1.625%)、18年(3.0%→2.375%)が下方修正された。

もっとも、16年は結果として中央値に変更はなく、年間0.50%ポイントの利上げ幅が予想されているものの、前述のように0.25%ポイントを予想している人数が大幅に増加しており、18年にかけての利上げ幅は全体的に下方修正されたとみて良いだろう。

さらに、今回は長期見通しについても3.25%から3.0%に引き下げられたことが注目される。イエレン議長の記者会見でも言及されたようにFRBは、生産性の伸びが低下していることなどを踏まえて中立金利の長期見通しを下方修正してきており、最終的な政策金利の引き上げ幅は以前に比べて縮小していることが見込まれる。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事】

・

米国経済の見通し-4-6月期は成長再加速見通しも、労働市場回復の持続可能性を見極める必要

・

【5月米雇用統計】雇用統計は全般的に悪化、労働市場の回復持続性に疑問符を付ける内容

・

米国個人消費の動向-消費を取り巻く環境は良好も、所得対比で伸び悩み

・

【4月米住宅着工、許可件数】許可件数は、予想は下回ったものの、住宅着工ともに前月からは増加。

・

【4月米雇用統計】賃金上昇率は加速したものの、雇用回復ペースは鈍化