衆安保険-中国初のネット専業の保険会社

衆安保険は、2013年に設立された、中国初のネット専業の損害保険会社である。設立には通販最大手のアリババ、SNSに強みを持つテンセント、保険業界第2位の平安保険を中心に、大手旅行サイト(携程)など、ITベンチャーや既存の事業会社、異業種が参加した、オープンイノベーションによる運営となっている。

それぞれの強みである小規模企業や個人のネット顧客情報、オンライン決済機能、保険経営のノウハウを持ち寄り、融合させることで、国内ではいまやInsurance×Technology-インシュアテックをリードする存在だ。

また、今般のFintech100では、1位の衆安保険、2位のOscarの両社が保険事業で、両社を含む計7社の保険会社が選出されている。2014年は保険会社が1社も選出されなかったが、保険事業とITの融合の大きな進展が評価された。加えて、11位に選ばれた陸金所(Lufax)は、1位の衆安保険に出資をしている平安保険グループの傘下にあるスタートアップ企業でもある。

この点からも2015年は、中国のインシュアテックの普及やその成長ぶりを印象付ける結果となった。中国におけるインシュアテックの普及やスピード感は国内においてもその他の金融機関を凌いでいるといえよう。

その衆安保険であるが、ネット専業の保険会社として、上海の本部を除き、保険販売のための営業店舗を設置していない。また、保険によっては、ネット決済やスマホのアプリを活用して、加入から給付までの手続きを全てネット上で行なうことができる。

つまり、これまでの既存の保険会社とは異なり、拠点の開設や維持、保険の各種手続きにかかるコストを極力抑え、その分を保険料の引き下げや商品開発に向けることができる。商品について、同社のウェブサイトをみても、他社とは異なり、保険料と補償内容がシンプルかつ分かりやすく提示されている。

ネット保険を活用するユーザーの年齢が相対的に若く、学生、独身者、一人っ子同士の若い世帯などが中心となるので、彼らが求めるニーズを徹底的に絞り込んでいる。これによって、保険料は低額で、既存の保険会社ではあまり見かけない特徴のある商品の開発を可能にしているのだ。

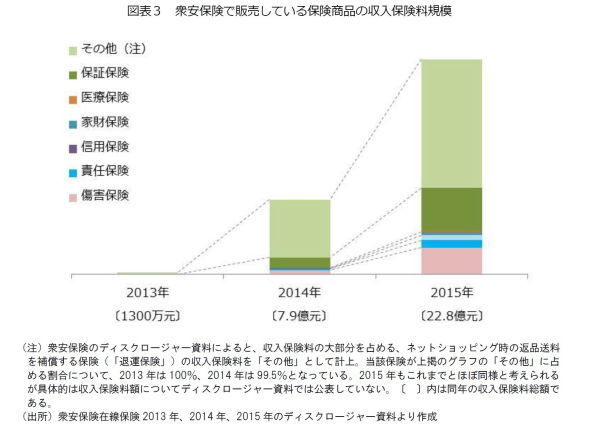

衆安保険が販売している商品をみると、自動車保険が大半を占める損害保険会社の商品構成とは大きく異なる。衆安保険は、2015年5月に自動車保険の販売許可を得ているが、現時点では主に、オンラインで手続き等が完結する、ネット通販の取引リスクを対象とした保険の販売に軸足を置いている。よって、販売は株主であるアリババのネット通販を通じてが多い。

収入保険料ベースで最も売れている保険商品は、消費者向けでは、アリババ傘下のC2C(個人間取引)の淘宝ネット(タオバオネット)で購入した商品に欠陥や不満があり、商品を返送する場合、その送料をカバーする保険商品である(図表3で「その他」に該当)。この保険は、衆安保険の設立以降、主力商品として2013年、2014年の収入保険料全体のおよそ8割、2015年でも6割を占めている。

一方、ネット通販の事業者向けには、アリババ傘下のB2C(企業-個人間取引)の天猫(Tmall)へ出店する際に必要な保証金を補償する保険(図表3で「保証保険」に該当)があり、衆安保険の収入保険料全体の1~2割ほどで推移している。

直近の2015年については、上掲の保証保険や、保険期間が1年間の傷害保険の販売が増加したこともあって、収入保険料は、前年のおよそ3倍となる22億8000万元となった。ただし、これは同年の損害保険の収入保険料総額の0.3%、業界内でネットを介した収入保険料全体の1.0%にあたり、その規模はまだ小さい。

商品は、前掲に加えて、オンライン決済口座の資金が盗まれた場合の補填を行なう保険や、中国のスマホメーカー小米のスマホの故障を対象とした保険など、ネットやスマホユーザーを対象とした多様性に富んだ商品が販売されている。

一方、医療保険分野では、重大疾病や女性特有の疾病、こどもの歯科治療を対象とした保険商品がある。加えて、遺伝子に係る諸検査の結果を反映させる保険商品など、その是非の議論は別として、中国社会が抱える問題に則した実験的な試みもしている。

ネット上に掲載している商品数は200を超え、同社が抱える保険加入履歴、オンライン決済口座の取引履歴やネット通販にかかるビックデータを分析、活用し、伝統的な保険商品の規制概念を変革する新たな商品を毎年100種ほど発売している。

また、経営状況については、2013年の設立当初は、3~5年での収支均衡を目標としていたが、実際は翌年の2014年に黒字化し、2015年には累損も解消している。しかし、収入保険料の大半を占める前述の返品送料補償保険の収益は、連続してマイナスとなっており、2015年についても信用保険以外は収益が確保できていない状況にある。

2015年は資産運用面で株式や債券の売却益が大きく貢献し、営業収入を押し上げたことで累損も解消したが、商品の収益構造については、見直す必要があると指摘されている。同時に、収入保険料の大半を占める保険商品、販売チャネルとも株主であるアリババへの依存度が高く、経営におけるアリババからの自立も課題とされている。

さて、そんな衆安保険の今後であるが、2015年の巨額な資金調達を背景に、積極的な業務展開を考えている。まず、これまで依存度が高かったアリババを通じた保険販売であるが、収入保険料ベースで8割程度であった依存度を今後、4割まで縮小する目標を掲げた。その分、医療保険分野などにおいてインシュアテックを活用した新たな商品の開発に余念がない。

例えば、新たに発売された糖尿病患者を対象とした保険は、スマホと同型のタッチパネル式の血糖値測定端末を通じて、定期的に血糖値のデータを取り、正常値であった場合や、適切な食事や運動によって、血糖値が規定値を下回った場合、保険金が一定額加算される仕組みとなっている(ただし、保険金に限度額を設定)(3)。

日本でも被保険者の健康状態や喫煙歴などの情況に応じて保険料を割り引く保険商品もあるが、衆安保険のこの保険は、患者が症状を一定に保つもしくは改善の努力をすることで保険金が加算されていくという内容となっている。

この保険専用の血糖値測定端末を開発したのは、衆安保険の株主のテンセントである。これまでSNSに強みを持っていた同社は、現在、スマートデバイス(多機能端末-IT)と医療サービスとの融合を視野に入れた開発に力を入れている。

この端末で測定した血糖値のデータは、クラウド上で蓄積・分析され、テンセントが構築した医療ネットワークを通じて医師に、SNS(微信・Wechat)を通じて契約者に伝えられる。例えば、血糖値が異常値であった場合、測定から5~30分以内に、医師から本人に電話で医療指導が入る仕組みだ。

このように、保険加入の入口として、糖尿病の合併症による入院や手術への備えもさることながら、遠く離れた糖尿病を持つ両親の日々の健康管理のため、または測定を忘れがちなこどものためといった、患者の日常生活からアプローチすることで需要を取り込む作戦をとっている。

それと並行して、衆安保険は、新興フィンテック企業100社ほどと提携し、収益の柱となるような新たなビジネスモデルの模索も続けている。

現時点では、学生や若手のホワイトカラーを主なユーザーとし、ローン決済が可能なオンライン小売業である趣分期(Qufenqi)、P2P(ネットを介して個人間の資金の貸借を結ぶサービス)や融資のための与信情報を提供する閃銀奇異(Wecash)などと連携し、消費者金融の領域への進出を考えているようだ。

中国のP2Pや個人向けのローン決済などは、この数年でマーケットが過熱し、詐欺や倒産が多発した経緯がある。P2P業者はおよそ3000社まで膨れ上がっているとされている。当局はそのうち3割は何らかの問題を抱えているとしており、今後、貸出規制の強化、業界の再編や淘汰が進むと考えられる。

衆安保険は、この領域について課題はあるとしながらも、これまで培った保険加入顧客の健康や資産形成から得られたビックデータの解析や、諸リスクのコントロールといった保険分野の技術を、与信判断の事業にも応用していきたいと考えている。衆安保険はこれに先立ち、6月半ばに、上海に、新たなスタートアップのIT企業も設立しており、そのフットワークは驚くほど軽い。

---------------------------

(3)商品名は「糖小貝」、契約時に合併症を併発している場合は契約の対象外となる。期間は1年間。血糖値の測定は、スマホと同型の血糖値測定端末に、血糖値を測るセンサーチップ(試験紙)を差込み、無痛針による血液をセンサーチップが自動で採血し、測定する。測定結果は5秒で端末に表示される。テンセントが開発した端末の強みは、センサー(試験紙)が米国食品医薬品局(FDA)の認証を受けており、精度が極めて高い点、センサー1枚あたりの価格が市場にある一般のセンサーよりもはるかに安価(1枚0.99元)である点が挙げられる。保険による給付については、測定した血糖値が正常値等であれば100元支給され、支給額は1週間で1000元を限度に保険金が加算される仕組みで、最高2万元の保険金を支給。

---------------------------