要旨

- 第13回不動産市況アンケートを実施した。現在の不動産投資市場全体(物件売買、新規開発、ファンド組成)の景況感は、ピークアウトはしたものの、依然として良好である。

- 6ヵ月後の景況見通しについては、「変わらない」が過去最大の3分の2を占め、方向感を失った状況といえる。

- 今後、価格上昇や市場拡大が期待できる投資セクター(証券化商品含む)としては、「ホテル」が最多となったものの、昨年から大幅に減少した。一方、「海外不動産」や「インフラ施設」の増加が目立った。

- 不動産投資市場におけるリスクとしては、「金利」が最多となり、「欧米経済」や、「政治・外交」も上位に並んだ。

- 2017年の東証REIT指数の年間騰落率については、昨年同様、「0~+15%」の予想が圧倒的に多く、±15%以内に収まるとの見方が9割を超えた。

- 東京の不動産価格の中長期的な推移については、「当面は横ばい、東京五輪前後に弱含み、以後は下落傾向」が4割強を占めた。

アンケートの概要

ニッセイ基礎研究所では、第13回不動産市況アンケートとして、不動産分野の実務家・専門家(1)を対象に、2017年1月5日から13日にかけて例年のアンケート調査を実施した。今回、196名を対象に電子メールで実施し、127名から回答を得た(回収率65%)。

---------------------------------

(1)不動産・建設、金融・保険、不動産仲介、不動産鑑定、不動産管理、不動産ファンド運用、格付、投資顧問・コンサルタント、不動産調査・研究・出版などに携わる専門家。

---------------------------------

アンケートの結果

◆不動産投資市場の景況感

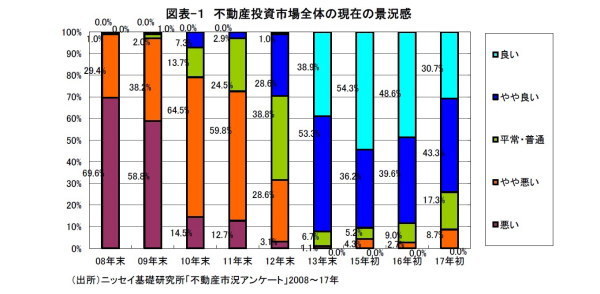

「不動産投資市場全体(物件売買、新規開発、ファンド組成)の現在の景況感」について聞いたところ、「良い」が30.7%、「やや良い」が43.3%、「平常・普通」が17.3%、「やや悪い」が8.7%、「悪い」が0%であった(図表-1)。

「良い」と「やや良い」の合計は、昨年まで3年連続で約9割を占めていたものの、今回74%に減少した。景況感のピークアウトが確認されたといえるが、依然として「やや悪い」は1割にも及んでおらず、非常に良好な景況感が続いている。

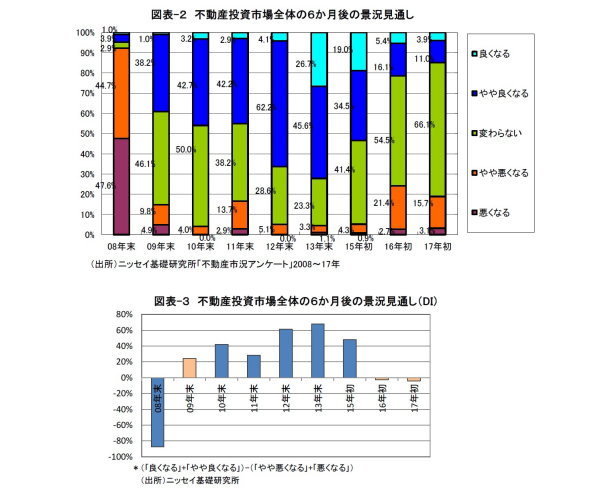

次に、「不動産投資市場全体の6ヵ月後の景況見通し」について聞いたところ、「良くなる」が3.9%、「やや良くなる」が11.0%、「変わらない」が66.1%、「やや悪くなる」が15.7%、「悪くなる」が3.1%であった(図表-2)。

「良くなる」と「やや良くなる」の合計が14.9%に減少し、景況見通しがピークアウトした昨年の流れが続いた。しかし、「やや悪くなる」と「悪くなる」の合計も18.8%に減少し、必ずしも景況見通しは悪化しておらず(図表-3)、「変わらない」が過去最大の66.1%を占めた。背景として、日銀が長期金利操作目標を「ゼロ%前後」とする中、不動産市場は大きく変化しないという見方があるといえるが、米国のトランプ新政権の政策運営が見通しづらい中、市場の方向感を掴みかねている面も大きいとみられる。

◆投資セクター選好

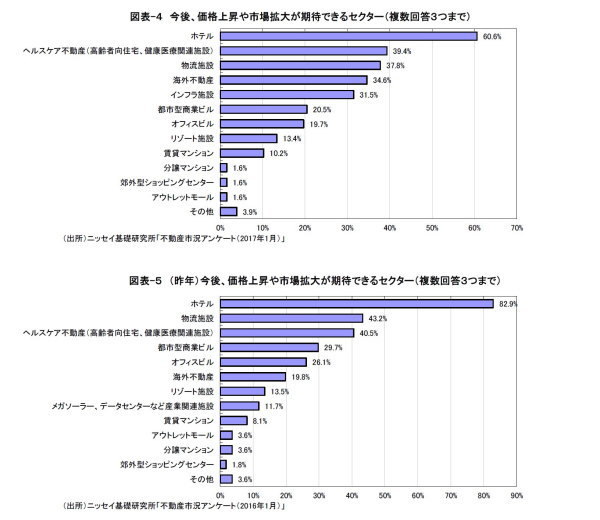

「今後、価格上昇や市場拡大が期待できる投資セクター(証券化商品含む)(3つまで選択)」を聞いたところ、「ホテル」が60.6%、「ヘルスケア不動産(高齢者向け住宅、健康医療関連施設)」が39.4%、「物流施設」が37.8%、などであった(図表-4)。

3年連続で「ホテル」(60.6%)が最多となったものの、昨年(82.9%)(図表-5)から20%以上減少した。東京五輪に向けたホテル開発は引き続き活発だが、最近、訪日外客数の増加ペースは鈍化し、月次の延べ宿泊者数が前年同月比マイナスで推移している。一旦、ホテル需要が伸び悩む中、一部では、民泊施設に宿泊需要を奪われる懸念も無視できなくなってきている。

訪日外客数の増加ペースの鈍化に加え、訪日客の日本国内での一人当たり消費額が大幅に減少している(2)。これは百貨店や商業モールでの高額商品売上の縮小を招いており、今回、「都心商業ビル」(20.5%)が大きく減少した要因にもなっている。

「ヘルスケア不動産(高齢者向け住宅、健康医療関連施設)」(39.4%)と「物流施設」(37.8%)が昨年に続いて上位を占めた。ヘルスケア不動産は投資対象としての扱いが難しく、物流施設も大量供給局面を迎え、賃貸需給の悪化が懸念されている。しかし、依然として中長期的に需要拡大が見込めるセクターという評価は変わっていない。

また、「海外不動産」(34.8%)への関心の高まりが顕著であった。アジア市場で成長機会を追求したいとの見方に加え、内需重視のトランプ新政権によって、好調な米国不動産市場がさらに魅力を増すとの見方も増加したとみられる。

その他、「インフラ施設」(31.5%)も上位に並んだ。地方空港の民営化案件が複数進んでおり、これまでの太陽光発電だけでなく、国内でもインフラ投資機会が多様化しつつある。不動産投資利回りが全般に低下するなか、インフラ施設に対する投資家の関心が高まっている。

---------------------------------

(2)増宮 守 「

オフィス賃料は反発も、インバウンド需要のピークアウトが商業施設、ホテルに影響~不動産クォータリー・レビュー2016年第3四半期~

」 ニッセイ基礎研究所、不動産投資レポート、2016年11月8日

---------------------------------

◆不動産投資市場のリスク

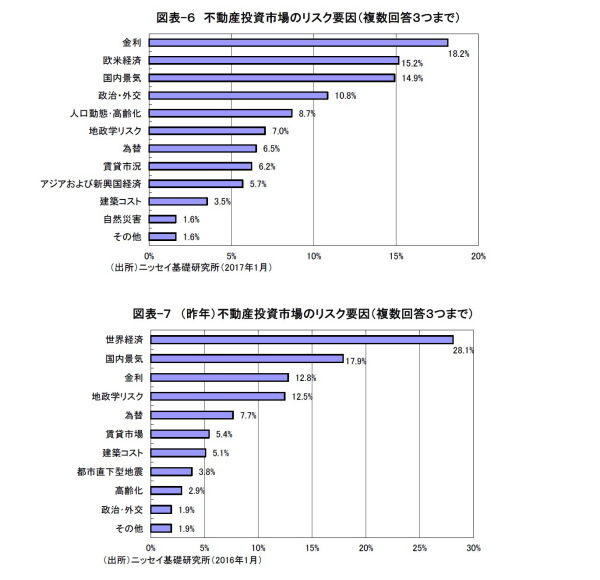

「不動産投資市場への影響が懸念されるリスク(3つまで選択)」を聞いたところ、「金利」が18.2%、「欧米経済」が15.2%、「国内景気」が14.9%、「政治・外交」が10.8%、などであった(図表-6)。

今回、「金利」が大幅に増加し、初めて最も懸念されるリスクとなった。日銀が長期金利操作目標を「ゼロ%前後」としているにもかかわらず、米国金利が上昇する中、国内でも金利上昇が早まるとの懸念が生じている。

次に、「欧米経済」(15.2%)が続いた。昨年は「海外経済」として28.1%の回答を集めていたが、主なテーマは中国経済の失速懸念であった。今回、「アジアおよび新興国」(5.7%)の影響はさほど懸念されておらず、米国のトランプ新政権が金融市場の高い期待に応えられるか否かが主な懸念となっている。また、英国のEU離脱が進む中、結束の弱まる欧州経済に対する懸念も大きいとみられる。

同様に「政治・外交」(10.8%)も大幅に増加した。米国がTPP離脱やNAFTA再交渉に向かう中、日本の輸出企業にとって保護主義の台頭は大きな懸念である。また、2017年は欧州各国で選挙が相次ぎ、英国に続いてEU離脱に向かう各国の動きが懸念される。アジアでも、米国の出方次第で東シナ海の緊張が高まる懸念や、韓国の政権交代がさらなる反日感情に繋がる懸念などがある。

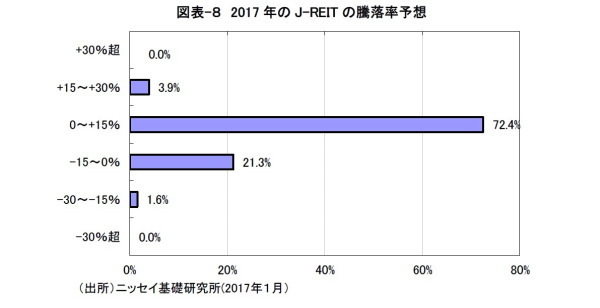

◆J-REIT市場の見通し

J-REIT市場の見通しとして、「2017年の東証RETI指数の年間騰落率の予想」を聞いたところ、「0~+15%」が72.4%、「-15~0%」が21.3%、などであった(図表-8)。±15%以内の価格変動に収まるとする見方が9割以上であった。

2016年11月の米国大統領選以降、ドル高と株価の大幅上昇がみられた一方、J-REIT価格の上昇は小幅に止まっている。株価に対する出遅れ感もあり、J-REIT価格の年間騰落率はプラスになるとの見方は多い。

ただし、J-REIT価格の大幅な上昇は見込まれていない。実際の長期金利がゼロ%前後に止まっているにもかかわらず、市場の意識が金利低下期待から上昇懸念に変化したことで、J-REIT価格の上値は抑えられている。J-REIT価格が株価同様に上昇するには、賃料上昇期待の高まりが必要である。しかし、米国の内需主導政策は、ドル高を通じて間接的に日本国内に影響するに過ぎず、不動産賃貸市場への恩恵は限定的とみられる。

一方、トランプ新政権への失望が広がる局面では、急騰した株価に比べJ-REIT価格が反落する懸念は小さい。また、再びの金利低下期待の高まりや、一定の利回り水準に魅力を感じる投資家の買い需要がJ-REIT価格の下値を支えるとみられる。

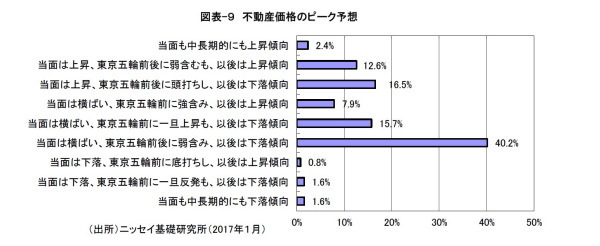

◆不動産価格の推移予想

「東京の不動産価格の中長期的な推移」について聞いたところ、「当面は横ばい、東京五輪前後に弱含み、以後は下落傾向」が40.3%、「当面は上昇、東京五輪前後に頭打ちし、以後は下落傾向」が16.5%、「当面は横ばい、東京五輪前に一旦上昇も、以後は下落傾向」が15.7%、などであった(図表-9)。

当面は、米国大統領選以降の株価回復や、日銀が長期金利操作目標を「ゼロ%前後」としていることから、不動産価格の下落懸念は限られ、「当面は横ばい」が約3分の2、「当面は上昇傾向」が約3分の1を占めた。

一方、東京五輪前後の不動産価格推移については、「弱含み」や「頭打ち」などの価格下落懸念が7割強を占めた。2018年以降はオフィスビルの大量供給が続き、賃貸オフィス需給が悪化する可能性が高く、また、2019年10月には、消費税率の10%への引き上げが予定されている。さらには、日銀の金融緩和の出口が議論される可能性も無視できない。また、近年、東京五輪に向けた価格上昇を見込んで取得した投資家も多く、それらの投資家の出口戦略が価格下落圧力になるとの見方もできる。

最後に、東京五輪以降の長期的な価格推移については、「下落傾向」が8割近くを占めた。東京五輪を経て東京の国際競争力が向上する、あるいはインフレの定着によって不動産価格の上昇傾向が続く、といったポジティブな見方は限定的であった。東京都では2020年以降に東京都の人口も減少に転じると予測しており、構造的に不動産価格の上昇は見込みづらいとする見方が多いようだ。

増宮守(ますみや まもる)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

オフィス賃料は反発も、インバウンド需要のピークアウトが商業施設、ホテルに影響~不動産クォータリー・レビュー2016年第3四半期~

・

転換期を迎えた世界の不動産投資市場

・

マイナス金利政策がJリート市場に及ぼす影響

・

日本初「ヘルスケアREIT」の誕生と不動産証券化の役割

・

九州のインバウンド観光需要-九州における訪日外国人旅行者の特性と需要動向