第15回 〔株〕マネーフォワード代表取締役社長CEO 辻 庸介

金融とITを融合させた新たなサービスが続々と登場し、盛り上がりを見せている。金融(Finance)とテクノロジー(Technology)を組み合わせた「FinTech」という造語も、一般のニュースでもよく使われるようになった。既存の金融機関もFinTechサービスを開発しているし、FinTechサービスで起業するベンチャーも数々現われている。

その中でも、「日本を代表するFinTech企業」と呼ばれているのがマネーフォワードだ。なぜ、同社は注目を集める存在になったのか?そして、何を目指しているのか? 創業社長の辻庸介氏にお話をうかがった。

連携金融関連サービス数No.1になれた理由とは?

――御社は、個人向けと法人向け、両方のサービスを展開されています。

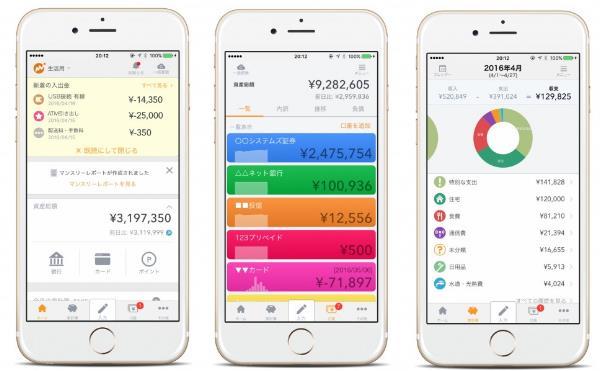

辻 個人向けの自動家計簿・資産管理サービス『マネーフォワード』と、中小企業や個人事業主のバックオフィス機能を自動化するクラウドサービス『MFクラウドシリーズ』の、主に2つのサービスを展開しています。『マネーフォワード』の現在の利用者数は約400万で、日本最大のスマホ向け家計簿サービスです。『MFクラウドシリーズ』は約50万ユーザーに使っていただいています。

――『マネーフォワード』のユーザーには、どういう人が多いのでしょうか?

辻 平均年齢は30代後半くらい。男女比では男性がやや多いですね。主にビジネスパーソンの方々に使っていただいています。銀行口座や証券口座を複数持っていて、自分が全部でいくら持っているのか、資産を把握できていない方も多いと思いますが、『マネーフォワード』に登録していただくと、銀行口座や証券口座を一元管理できます。さらに、入出金明細や取引履歴を自動で取得し、自動的に「毎月いくら貯まっているのか」「何にお金を使っているのか」といった家計簿をつけてくれます。

――『MFクラウドシリーズ』についてはどうでしょうか?

辻 こちらは、『マネーフォワード』同様、銀行やクレジットカード会社とクラウドでつながって、従来は手入力だった売上や経費といった数字が自動で入ってくるようにするサービスです。機械学習機能を搭載していて、仕訳も自動で行ないます。個人事業主の方には、確定申告の手間が従来の10分の1くらいに減らせるということで喜んでいただいています。中小企業についても、経理などにかかる時間を大幅に短縮できるということで、1人の会社から100~200人規模の会社にまで幅広く使っていただいています。

――同様のサービスは他社も提供していますが、御社のサービスの優位性はどこにあるのでしょうか?

辻 『マネーフォワード』については、まず、連携している金融関連サービスの数がNo.1(※2016年12月末時点、マネーフォワード調べ)であるということ。それから、「予算に対して実際はどうだったか」「うまく家計や資産を管理している他のユーザーはどうしているか」を示すことで、「管理」だけでなく「改善」にまで踏み込んでいることが大きいのではないかと思います。あとは、ユーザビリティですね。

『MFクラウドシリーズ』も連携している金融関連サービスの数がNo.1ですし、使いやすさも優れていると思います。それから、たとえば個人事業主向けの『MFクラウド確定申告』だと月額800円(税抜/ベーシックプラン)というように、料金の安さもあるでしょう。

ユーザーの声をすぐにサービスに反映させる、開発スピードの速さも強みです。当社は行動指針の1つとして「ユーザーフォーカス」を掲げていて、カスタマーサポートや営業担当者がユーザーから聞いたことを直接エンジニアに伝え、常に改善を繰り返す体制を整えています。サービスをすべて内製しているからこそ、できていることです。

――ちなみに、行動指針として他に掲げられていることは?

辻 全部で3つあって、「ユーザーフォーカス」の他は、「テクノロジードリブン」と「フェアネス」です。「フェアネス」とは、ユーザーや株主、社員、社会といったステークホルダーに対して貢献できるよう、誠実に向きあう、ということです。

――強みの1つである、連携している金融関連サービスの数がNo.1であるということは、なぜ実現できているのでしょうか?

辻 1つはテクノロジーだと思います。それから、みずほ銀行や住信SBIネット銀行、また各地域の大手地銀など、合計11の銀行と業務・資本提携をさせていただいていることで、信用があることも大きい。その他の株主にも、日本を代表する数々の会社に名を連ねていただいています。

――御社と同時期に創業した、同様のサービスを提供している会社が他にもある中で、多くの銀行が御社と提携を結んだのはなぜなのでしょうか?

辻 まず、「すべての人の、『お金のプラットフォーム』になる」というビジョンや、「お金の課題をテクノロジーで解決する」という当社の姿勢に共鳴していただいたこと。また、私も含めて、当社の創業メンバーはベンチャーにしては年齢が高く、金融とITに詳しい人ばかりだったからだと思います。私はソニーとマネックス証券の出身ですし、他のメンバーも、ソニー出身のエンジニアや、野村證券出身のアナリスト、自分でアルゴリズムトレードの会社を作って経営していた人などがそろっていました。だから安心感を持っていただけたのだと思います。最初から良いメンバーが集まっていましたね。

――数多くの金融機関と連携するためには、テクノロジーも高度なものが必要なのでしょうか?

辻 そうですね。日々の運用もしなくてはなりませんから。一番大事なのは、ユーザーがストレスを感じることなく利用できることです。スマホは画面が小さいので、これがなかなか難しい。まだまだうまくできていなくて、四苦八苦しながら改善をしています。

――技術への投資もかなりしているのですか?

辻 今はビジネス職も増えてきましたが、当初は社員の8割くらいがエンジニアでした。行動指針に「テクノロジードリブン」を掲げているように、エンジニアが活躍している会社であることは間違いありません。

エンジニアは、社外の方も招きながら、定期的に勉強会を開いて技術力を高めています。また、当社ではRubyというプログラミング言語を使っているのですが、言語自体の開発をしている「Rubyコミッター」という人に、社員としてオフィスで仕事をしてもらっています。

――ビジネス職というのは、法人営業の担当者?

辻

マーケティング、カスタマーサポート、経営企画などさまざまですが、中小企業に加え、会計事務所様にも『MFクラウドシリーズ』を使っていただいているので、多いのは会計事務所様への営業の担当者です。営業拠点として、支店を全国5カ所(札幌・仙台・名古屋・大阪・福岡)に置いています。

ユーザーの声をもとに、ひたすら改善を繰り返す

――どんな業種でも、技術の進歩によって新たな業態が生まれるものだと思いますが、金融においては、この数年で急激に、「FinTech」という言葉とともに新たなサービスが生まれてきました。なぜなのでしょうか?

辻 スマホが普及したことが大きいと思います。

もともと金融は、モノを動かすわけではなく、数字を扱うビジネスなので、ITと非常に相性が良いんです。だから、これから金融とITは融合していくでしょう。実際、アップルがApple Payを始めたり、LINEがLINE Payを始めたり、また、アマゾンや楽天が融資を始めたりしています。日本のFinTechはまだ入り口に立ったばかりで、これからもっと面白くなってくると思います。

――金融とITが一体化していくという流れを見据えて、マネーフォワードを創業されたのでしょうか?

辻 そういうわけではなくて、「こういうサービスがあったらいいよね。世の中にないから自分たちで作ろう」と決意して始めただけなんです。パッションだけですよね。今から考えると、よくやったなぁと思います(笑)。

――なぜ、「あったらいい」と思われたのですか?

辻 お金って、人生において大事なものですよね。離婚の理由や子供が持てない理由などのトップ3には必ず「お金」が入ってくるでしょう。それなのに、お金についてきちんと教育を受けたことはないし、教えてくれる良いサービスもない。「ツールに過ぎないはずのお金に人生を振り回される人が多い世の中って、いったいなんなんだろう?」と思ったんです。

一方で、テクノロジーで世の中は変わるという感覚もありました。Facebookもそうですし、Googleもそうです。だから、テクノロジーを使えばお金についての課題を解決できるのではないか、と思いました。

――しかし、セキュリティーも重要な事業ですし、他のITの事業に比べて必要な設備投資が大きいと思います。おいそれと始められる事業ではないと思いますが……。

辻 そうなんです。楽しかったですが、大変でした。最初は高田馬場のワンルームマンションで、ひたすらサービスの開発をしていました。売上がゼロですから。

――マネックス証券に在籍しながらの起業だったのでしょうか?

辻 もとはマネックス証券の中で社内起業をしようと考えていたんです。ところが、リーマンショックがあって、新規事業への投資をすべき時期ではなくなってしまった。そこで、社外で起業したいという話を松本(大)社長(当時/現会長)にしたら、「そこまで言うなら出資はしよう」ということで応援していただけました。松本さんには本当に感謝しています。マネックス証券から出資していただいているということは当社の信用にもなりました。今も松本さんには助けていただいていて、とても感謝しています。

――事業として成立するようになったのは、いつ頃からですか?

辻 2012年12月に『マネーフォワード』をローンチしてから、1年くらい経った頃だったでしょうか。継続的に利用してくれるユーザーが出てきたので月額500円のプレミアムサービスを始めたところ、意外と課金していただけたのです。

――飛躍のきかっけとなった出来事はありましたか?

辻 ローンチしてからしばらくは1日のユーザーが10人くらいで、「これはダメだね」という話をメンバーとしていました。ところが、2013年4月にテレビ番組の『ワールドビジネスサテライト』(テレビ東京)、2013年10月にウェブメディアの『ライフハッカー』に取り上げていただいたことで、ユーザーが急に増えました。ユーザーが増えると、どこの画面でユーザーが離脱しているのかがわかるようになるので、どこを改善すればいいのかがわかるようになるんです。それからは、改善をすることでユーザーが増えて、ユーザーからのフィードバックを受けてまた改善をして、の繰り返しです。

――先ほどおうかがいした創業の想いからすると、家計簿・資産管理のサービスから始められたのは自然な流れだったわけですね。

辻 実は、最初のサービスは『マネーブック』という別のものでした。Facebookのお金版みたいなもので、自分の資産をオープンにすれば、他のユーザーの資産を匿名で見られるというものです。誰がどんな株に投資をしていて、どれくらいの儲けや損が出ているか、全部見ることができるサービスだったんです。しかし、ほとんど誰も使わなかったので、すぐに閉鎖しました。過激すぎましたね。

金融教育の方法についていろいろなことが論じられていますが、一番簡単なのは、うまくいっている人が何をやっているのかを見ることじゃないかと思います。お手本があるのが一番良い。けれども、お金とソーシャルは相性が悪いということが、人生を賭けた実験によってよくわかりました(笑)。

――今は、家計や資産管理の改善のためのアドバイスをする機能を『マネーフォワード』につけているわけですね。

辻 そうです。

――技術的に難しい機能だろうと思いますが。

辻 エンジニアはたくさんいますから。いろいろな試みをしては、失敗もしたりして、試行錯誤を繰り返しています。プロダクトはユーザーに届けてみないとうまくいくかどうかわかりません。社内で議論しても、ほぼムダなんです。少人数で意思決定をして、開発スピードを速くして、早くリリースして、ユーザーの声を早く聞く。ダメだったら引っ込めればいい。

――少人数というのは、何人くらいですか?

辻

数人です。プロダクトが多くなってきたので、それぞれにプロダクトオーナーを置いていて、そのプロダクトオーナーが意思決定をしています。よほど大きな意思決定だと私のところに上がってきますが、最近はあまり相談してもらえません(笑)。現場が一番ユーザー目線で考えていますからね。

テクノロジーがユーザーの悩みを解消する

――競合他社に追いつかれないための施策はあるのでしょうか?

辻 他社のことはあまり気になりません。重要なのは、ユーザーにいかに良いサービスを届けるか。ユーザーの課題を理解して、それを解決するために何が必要かだけを考えています。

そのためには、ビジョンを掲げて、同じ想いを持ったメンバーに集まってもらわなければなりません。「ミッション・ビジョン・バリュー」というのは本当に大事だなと、最近、とくに強く思います。

――ユーザーが抱えるお金の課題というと、具体的にはどういうものが多いのでしょうか?

辻 個人だと、子供の教育費をどうするか、老後をどうするか、生命保険をどうしたらいいのか、などなど、わからないことがたくさんあると思います。国もさまざまな施策を打っているとはいえ、頼れるような財政状況ではありませんから、それぞれが考えておく必要があるでしょう。

中小企業だと、経営改善です。たとえば、今日の売上はいくらだとか、コストはいくらだとかという数字をリアルタイムで見ることができれば、経営改善ができますし、次の手を打つこともできます。

――中小企業向けの『MFクラウドシリーズ』には、会計、確定申告、請求書、消込、給与、マイナンバー、経費と、多くのラインナップがあります。

辻 勤怠のデータを給与計算に反映させたり、さらにそれを会計に反映させたりと、一連の流れを作れるのがクラウドの良いところなので、ラインナップを広げているのです。これらのうち5つのサービスを、5人以下での利用なら月額3,900円(税抜)で利用していただけるバリューパックも販売しています。これを導入していただくと、バックオフィスに割く労力が減るし、システムのコストも減って、本業に集中できるようになります。

――会社の中で流れる数字をすべて一元的にクラウドでつなぐということですね。

辻 そういうイメージです。そうすることでリアルタイムに数字を見ることができるようにもなり、経営改善に役立てていただけるということですね。

――価格を安く抑えられている理由はなんでしょうか?

辻 一般的に、従来のパッケージ型のソフトと違い、在庫を持たないことが、クラウドサービスの価格を安く抑えられている要因として大きいですね。あとは、エンジニアの生産性ですね。能力が高く、1人当たりのアウトプットが大きいエンジニアがそろっているので、社員数を抑えられているのだと思います。

――あとから市場に参入するのは難しそうですね。

辻 難しいでしょうね。何より、優秀なメンバーが、ひたすら良いサービスを作ることに一生懸命になってきた蓄積がありますから。日本のメーカーがモノ作りのノウハウを蓄積してきたのと同じです。

――海外展開も進められている?

辻 まだ調査の段階です。日本でNo.1になって、次はアジアに出ていきたいので、どこにチャンスがあるのかを調べています。

海外で使われている日本発のソフトウェアは数少ないのですが、ソニーやトヨタのように、世界中でプロダクトが使われる会社になりたいと思っています。そのために乗り越えなければならないハードルは多いのですが。

――たとえば、どういうハードルがありますか?

辻 日本はガラパゴスなところもあるので、グローバルに通用するサービスにしなければなりません。一方で、それぞれの国のローカルルールにも合わせなければならない。

――米国にも同様のサービスを展開している企業があるので、グローバルな競争は国内よりも厳しいのではないかと思います。

辻 米国にはIntuitという2兆円企業があるので、米国市場に参入するのは、普通に考えると難しいでしょう。Intuitは日本市場にも進出してきたことがあるのですが、ローカライズが難しくて撤退しました。当社がアジアの市場に進出するときにも同様の問題が生じるので、実力が試されるところですね。

――海外進出の他に、これからの成長のために注力されていることはありますか?

辻 『マネーフォワード』は、任せておけば勝手に必要なことをやってくれて、お金の悩みが自然となくなるサービスを目指しています。そのためにやるべきことは、まだまだあります。

『MFクラウドシリーズ』については、経営改善の要ともなる「資金繰り改善」ができるようなサービスを充実させていきたいです。すでに1月から、『MFクラウドファイナンス』という新サービスをローンチしています。これまでは銀行の営業担当者が足を運ばなかったような小規模企業でも、お金が必要なときに短期間で融資を受けられるようにする仕組みです。人工知能を使って、「この時期にお金を借りたほうがいいですよ」「この時期はお金があるので投資に回したほうがいいですよ」といったアドバイスもできるようにしたいと考えています。

――これからもサービスは内製していこうという考えですか? 他社を買収することもあり得る?

辻

基本的には自分たちで作っていきたいですが、一緒にできる良い会社があれば、とは思います。ただ、セキュリティーが最も大事なので、あくまで内製が基本ですね

成功のために最も重要なのは「パッション」

――経営者としてのあり方は、どこかで学ばれたのでしょうか?

辻 マネックス証券で松本さんの下で9年間ほど働いていたので、松本さんの影響が大きいと思います。あとはドラッカーの本を読んだりもしました。本は好きですね。

――松本さんからはどんなことを学ばれましたか?

辻 たくさんあるのですが、松本さんほど優秀な人でもあんなに働くんだ、というのが一番印象的です。誰よりも考え、誰よりも動いていました。チャレンジしないと成功はないということです。

他にも、信頼は1日でできるものではないとか、経営者はいつも笑っていろとか、楽観的であれとか、本当にたくさんあります。

――事業を成功させるために一番大事なことは、なんだと思われますか?

辻 パッションが大切だなと、最近は思っています。「ここに市場がある」とか「これをやると儲かりそうだ」とか「世の中にこういう流れがある」とかを考えて事業を始めると、続きません。「世の中をこう変えるんだ」というパッションがないと。当社の新サービスも、やりたい人がいるかどうかで、やるかどうかを決めています。

――創業当初よりも、今のほうが、パッションの大切さを強く感じられる?

辻 感じますね。「市場があるから参入しよう」と考えても、新しい事業をやろうとすれば必ず壁があるんです。市場があるのに誰も手をつけていないということは、参入障壁があるということですから。その壁を越えるには、結局はパッションしかありません。

別の言い方をすると、みんなと同じことをしていても成功はできないということです。成功するためには、みんながムリだと思うことをやるしかない。

――社員をモチベートする施策はされているのですか?

辻 コミュニケーションの量と質を高めることが重要だと思います。ですから、会社が向かっていく方向をきちんと伝えるようにしていますし、社員が思っていることをアンケートで聞いたりもしています。私がひたすら質問に答える「CEOナイト」という会を開いたり、MVP社員にご馳走をする「MVP会食」をしたりもしています。時間も労力もかかりますが、みんなが肚落ちして、同じ方向を向いて働けることが大事ですから。

よく「willとcanとmust」という話がありますよね。「やりたいこと」と「できること」と「やらなければならないこと」が重なったときに、人は一番能力が発揮できる。それを実現するにはどうすればいいのか、人事部と一緒に考え続けています。

世界の人たちの人生を変える挑戦

取材前、マネーフォワードには「FinTechの隆盛」という時代の流れに乗った寵児というイメージを持っていた。しかし、辻氏の口からは泥臭い話が次々と出てくる。精神論には否定的なニュアンスを漂わせながらも、「パッション」という言葉が何度も発せられた。継続して成長し、雨後の筍のように現われたFinTechサービスのベンチャー企業の中でもひときわ頭角を表わすことができたのは、そのパッションがあってこそなのだろう。

お金は人生と密着している。もし、テクノロジーによって本当にお金の悩みをなくせるのなら、人々の人生は大きく変わるはずだ。マネーフォワードの挑戦は、人々の人生をダイレクトに変えようとする挑戦だと言えるだろう。その日はいつ来るのか。そして、その先に、人々はどんな世界を作っていくのか。実に楽しみだ。

辻 庸介(つじ・ようすけ)〔株〕マネーフォワード代表取締役社長CEO

1976年、大阪府生まれ。2001年、京都大学農学部卒業。11年、ペンシルバニア大学ウォートン校MBA修了。ソニー〔株〕、マネックス証券〔株〕を経て、12年、〔株〕マネーフォワードを設立。個人向けの自動家計簿・資産管理サービス『マネーフォワード』およびビジネス向けクラウドサービス『MFクラウドシリーズ(会計・確定申告・請求書・消込・給与・マイナンバー・経費)』などを提供している。(人物写真撮影:まるやゆういち)(『

The 21 online

』2017年01月25日 公開)

【関連記事】

・

「シゴトでココロオドル人」を、技術の力で世界中に増やす

・

日本品質のサービスで、世界の中古車市場を席巻する

・

「クリエイティビティ」を武器に、時代とともに変化し続ける

・

「アニソン」に優れた才能を集め、スーパースターを生み続ける

・

<連載>経営トップの挑戦